チェスターNEWS

キーワード「自社株評価」を含む記事 掲載数 7 件

2017/05/02

自社株の相続対策スキームに国税が租税回避行為とみなす

平成28年8月29日の産経新聞に、自社株の相続対策に悩む中小企業の経営者が、取引金融機関から提案され実行した「節税策」について、税務署がそれを認めずに課税したことで訴訟に発展する事例が増えているとの記事が掲載され話題となっています。 平成27年の相続 […]

2014/05/16

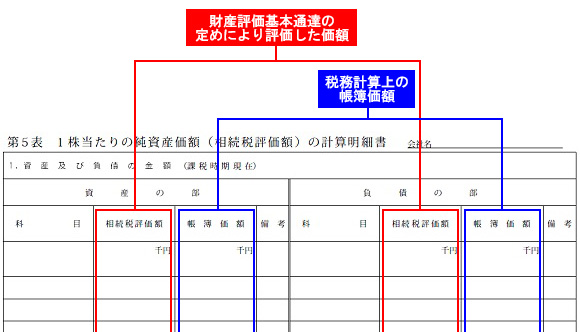

1株当たりの純資産価額の計算

取引相場のない株式の評価方法として、純資産価額方式を選択する場合は、「取引相場のない株式(出資)の評価明細書『第5表 1株当たりの純資産価額(相続税評価額)の計算明細書』」(以下、「評価明細書 第5表」という。)を用いて1株当たりの純資産価額を計算し […]

2014/05/07

非上場株式の純資産価額の計算

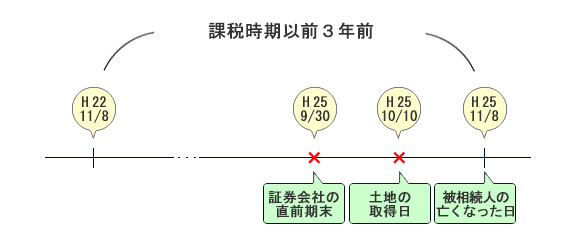

課税時期以前3年以内に取得した土地・建物等がある場合 非上場株式の純資産価額の計算をする場合において、評価会社の資産の中に課税時期以前3年以内に取得した土地・建物等があるときの土地・建物等は、路線価又は固定資産税評価額によって評価するのではなく、土地 […]

2013/11/26

金庫株活用による会社資金の生前贈与

2008年11月23日のコラムで相続又は遺贈により取得した未上場株式をその株式の発行会社に相続税の申告期限の翌日から3年以内に譲渡した場合にはみはし配当課税はおこなわれず、譲渡所得課税となること(租税特別措置法9条の7)をご案内いたしました。 平成2 […]

従来、取引相場のない株式を発行する大会社のうち、株式保有割合が25%以上である大会社は株式保有特定会社とされ、その株式の価額を類似業種比準方式ではなく、原則として純資産価額方式で評価することとされていました。 しかし、平成25年2月28日の東京高裁の […]

2013/04/08

株式保有特定会社の評価

保有する資産のほとんどが株式という資産構成の評価対象会社があります。このような評価対象会社を「株式保有特定会社」といいます。 通常、取引相場のない株式を原則的な評価方法により評価する場合には、純資産価額と類似業種比準価額を基に評価することになります。 […]

2011/08/22

取引相場のない株式の評価方法(土地保有特定会社の場合)

取引相場のない株式の価額は、評価しようとするその株式の発行会社が、「大会社」「中会社」「小会社」のいずれに該当するかに応じて評価方法が異なります。 しかし、課税時期において、以下の①、②のいずれかに該当する会社は、「土地保有特定会社」に該当し、この場 […]