税務代理権限証書とは?どのような場合に必要?書き方・提出方法をわかりやすく解説

相続税申告書の作成・提出など税務代理を行う税理士は、税理士法の定めにより税務代理権限証書を提出しなければなりません。

この記事では、相続税申告でどのような場合に税務代理権限証書が必要になるかをご紹介します。あわせて、税務代理権限証書の書き方や提出方法についても解説します。

(令和4年度税制改正により税務代理権限証書の様式が変更され、令和6年4月1日以降は新しい様式を使用することとされています。この記事では、改正後の様式をもとに解説します。)

この記事の目次 [非表示]

1.税務代理権限証書とは?

税務代理権限証書とは、税理士が納税者に代わって税務代理を行う場合に、税務署に対して提出すべき書類です。

税務代理とは、納税者から依頼を受け、官公署に対する税務に関する手続きを代理・代行することをいいます。ただし、税務書類の作成にとどまるものは除かれます(税理士法第2条第1項第1号|e-GOV法令検索)。

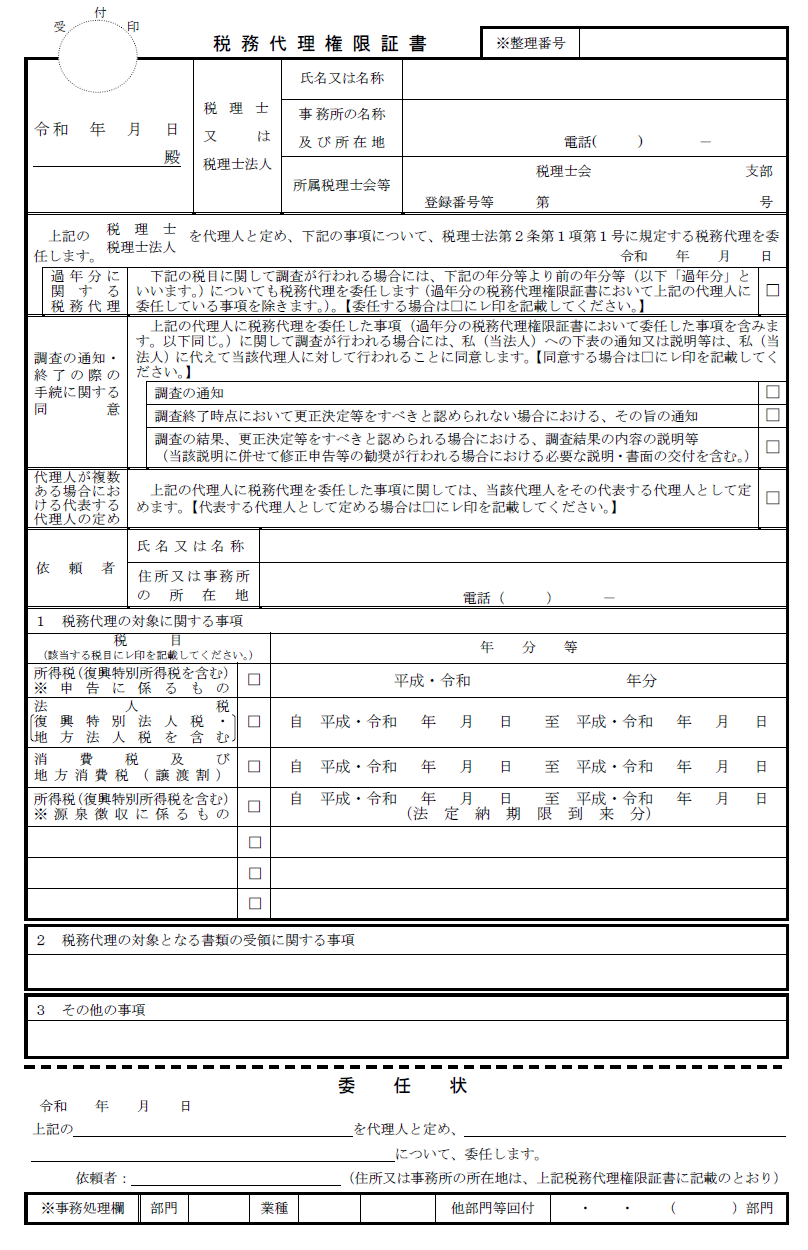

税務代理権限証書の様式は、国税庁ホームページに掲載されています。

2.税務代理権限証書の提出義務は税理士法で規定

税務代理権限証書の提出義務は、税理士法で規定されています。

2-1.税理士法第30条

税理士法第30条では、税理士が税務代理を行う場合に、その権限があることを証明する書面(=税務代理権限証書)を提出しなければならないと定められています。

(税務代理の権限の明示)

第30条 税理士は、税務代理をする場合においては、財務省令で定めるところにより、その権限を有することを証する書面を税務官公署に提出しなければならない。

3.相続税の税務代理権限証書はどのような場合に必要?

当初の申告や修正申告、還付請求の手続きを行う税理士は、税務代理権限証書を提出する必要があります。

また、申告書を作成した税理士とは異なる税理士が税務調査の立ち合いを行う場合にも必要です。

3-1.相続税の申告(最初の申告)

相続税の申告(当初の申告)に税理士が関与した場合は、税務代理権限証書を提出する必要があります。

税務代理権限証書がなければ、税務調査が行われる場合の事前通知が納税者に直接行われます。納税者に代わって税理士が連絡を受けるようにしたい場合は、税理士に依頼の上、依頼を受けた税理士が税務代理権限証書を提出します。

3-2.相続税の修正申告

税理士が関与して相続税の修正申告を行う場合も、税務代理権限証書を提出する必要があります。

ただし、当初の申告と同じ税理士が関与する場合は不要です。

3-3.相続税の還付請求(更正の請求)

相続税申告書提出後、他の税理士がその財産評価を見直し、相続税の還付請求(更正の請求)を行う場合も、税務代理権限証書を提出する必要があります。

修正申告の場合と同様に、当初の申告と同じ税理士が関与する場合は不要です。

ただし、還付請求(更正の請求)は最初に依頼した税理士の申告内容に誤りがあると見込まれ、他の税理士へ依頼する場合は税務代理権限証書が必要です。

3-4.税務調査の立ち合い

税務調査が行われるときに、申告書を作成した税理士とは異なる税理士が立ち合いを行う場合も、税務代理権限証書を提出する必要があります。

この場合は、税務調査に立ち会う税理士が税務代理権限証書を提出します。

4.相続税の税務代理権限証書の書き方

続いて、相続税申告を行う場合の税務代理権限証書の書き方をご紹介します。

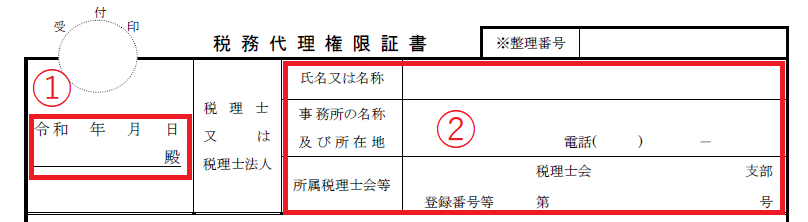

①日付の欄には、税務代理権限証書を提出する年月日を記入します。提出先の欄には、「○○税務署長」のように提出先の税務署名を記入します。

②「税理士又は税理士法人」の欄には、税務代理を行う税理士(税理士法人)の氏名(名称)、事務所の名称と所在地、所属する税理士会と登録番号を記入します。

税理士法人の従たる事務所で実務を行うときは、その事務所の連絡先も記入します。

③本文の欄の「税理士 税理士法人」の部分は、該当しない方を二重線で抹消します。あわせて、税務代理権限証書を作成した年月日を記入します。

④「過年分に関する税務代理」の欄は、提出の対象となる税目の過年分の申告についても対応する場合にチェックを記入します。通常、相続税申告では記入する必要はありません。

⑤「調査の通知・終了の際の手続に関する同意」の欄では、税務調査がある場合の税務署からの通知を税理士に対して行うよう指定します。通常はここにチェックを記入します。

これまでの「調査の通知に関する同意」の欄は、令和6年4月1日以降の改正後の様式では、「調査の通知・終了の際の手続に関する同意」となりました。税務調査が終了したときの説明等を税理士に行う場合は別途同意書の提出が必要でしたが、税務代理権限証書にその旨を記入できるようになりました。

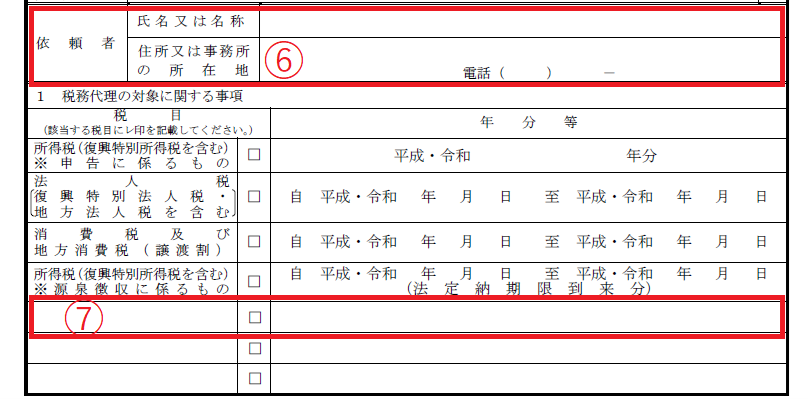

⑥「依頼者」の欄には、納税者の氏名、住所、電話番号を記入します。

氏名の欄には、「被相続人○○、相続人○○」のように、被相続人と相続人の氏名を併記します。住所の欄には相続人の住所を記入します。

なお、相続人が複数いる場合は、相続人ごとに税務代理権限証書を作成する必要があります。

⑦税務代理権限証書の様式はすべての税目で共通しているため、「1 税務代理の対象に関する事項」の欄で相続税に対する申請であることを明示します。

様式には相続税の記載がないため、税目欄の空欄に「相続税」と記入して、チェック欄にチェックを記入します。

年分等の欄には、「令和○年○月○日相続開始」のように、相続の開始年月日を記入します。

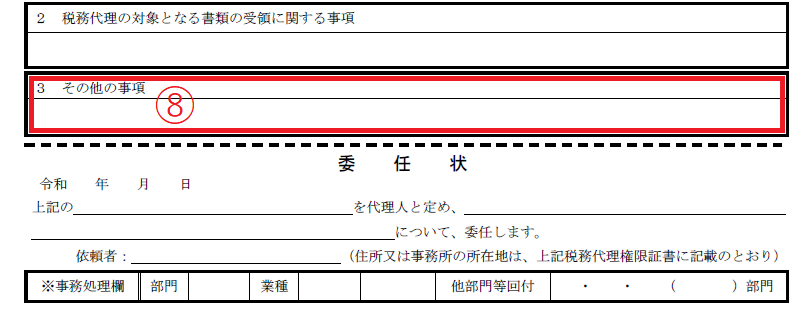

⑧「3 その他の事項」の欄には、「被相続人○○ 令和○年○月○日相続開始分」というように、対象となる相続についてもう一度記入しておくとよいでしょう。また、税務代理の対象から除く事項がある場合や、税務代理の範囲を特に限定する場合にその旨を記入します。

改正後の様式では、「2 税務代理の対象となる書類の受領に関する事項」の欄が設けられました。税務官公署から送付される書類のうち、「1 税務代理の対象に関する事項」の欄に記入した税目・年分等に係る書類について、その書類の名称を記入すれば税理士が受領することができます。具体的には、「更正通知書」、「加算税の賦課決定通知書」などのように記載します。

あわせて、「委任状」の欄も設けられました。税務代理以外の行為について委任する場合には、この欄を利用します。たとえば、「納税証明書の受領」や「所得税申告書及び青色決算書の閲覧」などが想定されます。

5.税務代理権限証書の提出方法

税務代理権限証書は申告書に添付して提出するほか、単体でも提出することができます。

申告書を作成した税理士とは異なる税理士が税務調査の立ち合いを行う場合は、税務代理権限証書を単体で提出します。

5-1.紙に記入して提出

税務代理権限証書を紙で提出する場合は、提出先の税務署に持参または送付します。

様式は、国税庁ホームページに掲載されています。

(参考)国税庁ホームページ 税務手続の案内 H2-1 税務代理の権限の明示

5-2.e-Taxで税務代理権限証書を作成・送信

税務代理権限証書は、e-Taxでも作成・送信することができます。

作成する場合は、e-Taxのメニューボタンの「作成」から「添付書類」をクリックして、「税務代理権限証書」を選択します。

申告書とあわせて提出するときは、「申告・申請等」の「帳票一覧」で「添付書類追加」をクリックして、「追加可能添付書類一覧」から追加します。

(参考) 申告等データを送信する際に、併せて「税務代理権限証書」を送信したいのですが、どうすればいいですか。|e-Tax

なお、e-taxで税務代理権限証書を送信した場合に、さらに紙で提出する必要はありません。

6.申告内容にかかわらず、税務代理権限証書は添付しなければならない

相続税の申告では、相続財産の内容について依頼者に聴き取ろうとしても回答が得られないなど、申告内容に正確を期することが困難な場合があるかもしれません。

しかし、税理士が税務代理を行う場合は、申告内容に正確を期すことが困難であったとしても税務代理権限証書を提出しなければなりません。

税務代理権限証書を提出しなかったからといって、責任を回避することはできません。むしろ、税理士法違反に問われる場合があるため注意が必要です。

7.まとめ

以上、相続税の税務代理権限証書についてどのような場合に必要になるかに加えて、税務代理権限証書の書き方や提出方法をご紹介しました。

納税者の依頼を受けて税理士が相続税申告書を作成・提出する場合には、税務代理権限証書の提出が必須となるため、忘れないようにしましょう。

相続税専門の税理士法人チェスターでは、税理士の先生向けに「相続税専門サポートサービス」を提供しています。

相続税申告業務を一式全てご依頼いただけるほか、財産評価だけをお手伝いすることもできます。

また、先生ご自身がお客様に対応いただき、チェスターが黒子となって申告書を作成することも可能です。

相続税の申告業務でお困りの場合は、お気軽にお問い合わせください。

税理士法人チェスターの「相続実務サポートサービス」

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

その他