チェスターNEWS

私道の評価を巡る裁判・評価通達24の適用可否について

2017/03/21

関連キーワード: 土地

(1)評価通達24に基づく私道の相続税評価

評価通達24によれば、私道の用に供されている宅地の価額は、その利用状況に応じ、次のように評価するものとされています。

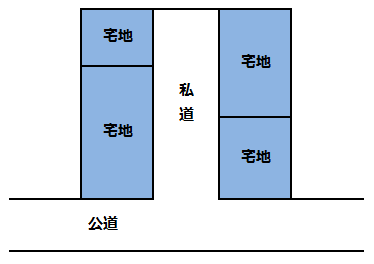

①行き止まり私道

【図1】

図1のような、特定の者が利用する、いわゆる「行き止まり私道」については、宅地としての評価額の30%に相当する価額により評価します。

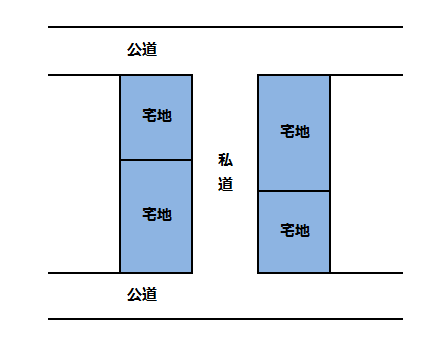

②通り抜け私道

【図2】

図2のような、不特定多数の者が利用する、いわゆる「通り抜け私道」については、その私道の価額は評価しません。

(2)私道の捉え方

先日、私道の評価を巡り、最高裁が弁論を開きました。争点は、歩道として利用されている宅地の一部が、私道に該当するか否かです。1審及び2審では、土地の処分及び利用について制約が無いため、私道には該当しないと判断されていますが、私道に該当するか否かの判断基準として、次のような点が示されています。

①私道とは、接道義務を満たすための、建築基準法上の道路とされているものである、という捉え方です。接道義務を満たすために不可欠である私道については、所有者が任意に処分することはできず、利用に制約があるため、評価通達24に基づき評価をします。

②宅地の所有者が、単にその宅地の一部を通路として使用しているものについては、私道には該当しない、という捉え方です。このような宅地については、利用の制約が無いため、評価通達24は適用せず、通常の宅地と同様に評価します。

(3)東京地裁及び高裁の判断

本件の歩道が評価通達24で想定する私道に該当するか否かについては、次のような判断がなされています。

①本件の宅地は別の公道にも接しており、歩道は接道義務を満たすために必要不可欠なものではありませんでした。また、その歩道は、被相続人が開発行為を行うにあたり、市からの指導により設けたものでしたが、自身が開発行為を行うという選択をした結果生じた制約であるため、評価通達24で想定する制約には該当しないと判断されました。

②本件の歩道は、小学校通学路に指定されていましたが、この歩道以外の迂回路も存在し、それをもって制約とすることはできないと判断されました。

③本件の歩道は、固定資産税が非課税とされていましたが、それをもって財産価値が無いことを意味するわけではないと判断されました。

最高裁の弁論によっては、今後の評価実務に影響が出る可能性もあるため、注目が集まっています。

※本記事は記事投稿時点(2017年3月21日)の法令・情報に基づき作成されたものです。

現在の状況とは異なる可能性があることを予めご了承ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

「相続対策」も「相続税申告」もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

【次の記事】:海外居住者は要注意! 相続税・贈与税の納税義務範囲の見直し