チェスターNEWS

類似業種比準方式の平成29年改正による効果や影響

2017/05/09

関連キーワード:

平成29年度の税制改正に伴い、平成29年1月1日以後に発生した相続や遺贈又は贈与によって取得した取引相場のない株式の評価方法が改正されることとなりました。今回は株価評価方法のうち類似業種比準方式の改正点を確認するとともに、今回の改正が株価にどのような効果や影響を与えるのかをご説明します。

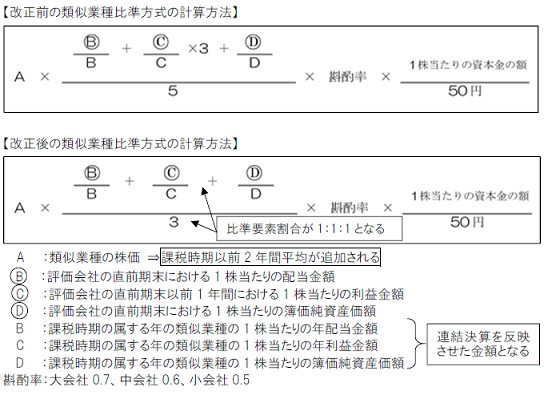

1.類似業種比準方式の改正点の内容

① 類似業種の株価について、財産評価基本通達182に、課税時期の属する月以前2年間平均したものが追加されることとなります。

② 類似業種の1株当たりの配当金額、利益金額並びに簿価純資産価額について、従来は業種目別に上場会社単体の決算に基づき算出されていたものを、親会社及び子会社を含めた連結決算を基に算出されたものを採用することとなります。

③ 類似業種比準方式の計算基礎となる「配当金額」、「利益金額」、「簿価純資産価額」の割合が「1:3:1」から「1:1:1」に見直されることとなります(医療法人は「利益金額」と「簿価純資産価額」の割合が「3:1」から「1:1」に見直されます)。

2. 類似業種比準方式の改正に伴う効果と影響

類似業種の株価に課税時期の属する月以前2年間平均した株価が加わることで、従来は相続発生時期に応じて採用できる類似業種の株価(A)が反映される期間に最大で約1年間の誤差が生じていた点(例えば、平成29年1月に相続等が生じた場合は平成28年1月~12月と平成29年1月の約1年前の株価まで反映されていたのに対して、平成29年12月に相続等が生じた場合には平成28年1月~12月と、間は抜けるものの平成29年10月・11月・12月の株価が反映され、課税時期から2年前の株価も反映されていました)や、比準要素の標本となっている上場会社の一時的に急激な業績及び株価の変動による非上場会社の株価への影響などを緩和し、平準化された株価を採用できる効果が期待できます。

次に、比準要素である配当金額(B)・利益金額(C)・簿価純資産価額(D)が連結決算を基に算出されることで、一般的に単体決算よりも連結決算による利益金額の方が大きくなる傾向があることから、これらB、C、Dの比準要素も大きくなると考えられます。

つまり、類似業種比準方式の算式中の評価対象会社と各比準要素の割合における分母が大きくなることから、結果的に算出される株価は小さくなると考えられます。

そして、最も影響が大きいと考えられるのが、比準要素の割合のうち利益金額の割合が「3」から「1」となり「1:1:1」に変更されることです。

利益金額は比較的調整しやすい項目であるため、役員退職金の支給や設備投資を行うことで利益を圧縮することができ、株式評価額を引き下げることが可能でした。今後は利益の引き下げによる節税効果は薄まることとなり、意図的な株価の引き下げ行為を牽制し、適正化を図る意図があると考えられます。

※本記事は記事投稿時点(2017年5月9日)の法令・情報に基づき作成されたものです。

現在の状況とは異なる可能性があることを予めご了承ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

「相続対策」も「相続税申告」もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

【次の記事】:相続税の申告において庭園設備はどう評価する?