チェスターNEWS

相次相続控除とカンタン計算方法。あなたの納税額が減る特別制度

2015/05/20

関連キーワード: 相続税控除

相次いで親族が死亡し、相続税が発生。

例えば、父と母が相次いで死亡した場合、相続税は、2人分の税金を支払わないといけません。

これでは負担が大きくなりすぎるので負担を軽減するために国が定めた制度が「相次相続控除」です。

ここでは、詳しく相次相続控除とは何か、また、頭が痛くなるような難しい計算をカンタンにする計算方法についてご紹介していきます。

(1)複数回の相続で納税額が軽くなる?相次相続控除とは?

相次いで相続が起きることを、相次相続といいます。

先ほども書いたように、短い間に、相続が2回以上も起こると、相続を受ける人は大変な思いをします。

なぜなら、前の相続で税金を払っても、すぐにまた、同じ財産に税金がかかってくるからです。

つまり、税金の支払いが2倍になり、受け取る財産の額が半分になります。

この負担は重すぎるので、一定の金額を引いて、税負担を軽くしてあげましょう、という制度があります。

これが「相次相続控除」です。

(2)「相次いで(相次)」の定義とは?

相次ぐとは「10年以内に続けて相続がある」ことを指します。

最初の相続のことを「第1次相続」といい、後の相続のことを「第2次相続」といいます。

(3)相次相続控除ができるのは誰?

相次相続控除が受けられるのは次にあげる3つ全ての条件を満たす方のみです。

説明の前に補足説明があります。

ここでいう「被相続人」とは第2次相続での被相続人です。

正式にはこの言葉はありませんが、便宜上、第2次相続・被相続人と書きます。

① 相続人である

相続財産を受け取る、相続人にのみ相次相続控除が適用されます。

相続の放棄をした方や相続権がない方は適用できません。

さらに相続権がない方が遺贈により財産を得たとしても、この制度は適用されません。

② 10年以内に発生した相続(第1次相続)で第2次相続・被相続人が財産を取得している

③ 第2次相続・被相続人が、10年以内に発生した相続(第1次相続)で得た財産に対し相続税が課税された

簡単にまとめて言いますと

・第1次相続の時に、相続財産を受け取って、ちゃんと相続税を支払っているのか?

・あなたは第2次相続の財産を相続するのか?

これが相次相続控除を適用できる条件になります。

(4)相次相続控除のカンタンな計算方法

相次相続控除の正式な計算方法はかなり複雑な計算式で

「どれくらい控除が適用されるか知りたいんだけど計算できない」

ということも多いようです。

そこでカンタンに計算できる方法をご紹介しますが

厳密なものではないので、あくまでも概算を出すという意味でご利用ください。

【計算式】

① 第2次相続・被相続人(今回亡くなった方)が前回の相続の時に支払った税金額

② 1-(前回から今回までの経過年数×10%)

①×② が、控除される額です。

例)第2次相続・被相続人は、前回、相続税を100万円支払った。

その後、2年が経過して、第2次相続・被相続人が死亡。前回の財産と同様の財産のみを相続。

相次相続控除は

①:100万円

②: 1-(2×10%)=0.8

①×②

=100×0.8 ⇒ 80万円控除

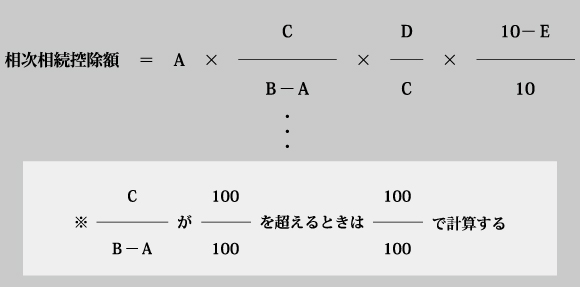

(5)正式な相次相続控除額の計算式

A = 今回の被相続人(第2次被相続人)が前回の相続(第1次相続)で課された相続税額

B = 被相続人(第2次相続)が前回の相続(第1次相続)で得た財産額(純資産価額)

C = 今回の相続人や贈与で財産を取得した方全員の財産額の合計

D = 今回の相続人の純資産価額

E = 前回の相続から、今回の相続までの期間(第1次相続から第2次相続までの年数)

*1年未満の期間は切り捨てて計算します。

(6)まとめ

相次相続控除額は短い期間で相続が起こると適用できる控除です。

このようにあなたの大切な財産を守るための控除は他にもあります。

一部ご紹介しますと、

などがあります。

この他にも控除はあり、節税対策にも使うこともあります。

ただ、あなたがどのような控除を適用でき、どれほどの財産を守れるかというお話は、相続財産の額や種類・相続人の数などによって異なってきますので、コラムではすべてをお伝えすることは難しいです。

「昨年父が亡くなって、先月母が亡くなった。相続税の申告途中だったんだけど、どうしたら・・・」

など、個別具体的な疑問がありましたら、ご連絡をいただければ無料でお答えさせていただいております。

24時間無料相談をお受付していますので、いつでもご連絡ください。

※本記事は記事投稿時点(2015年5月20日)の法令・情報に基づき作成されたものです。

現在の状況とは異なる可能性があることを予めご了承ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

「相続対策」も「相続税申告」もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

【次の記事】:相続放棄申述書の書き方。記載例と入手方法。