チェスターNEWS

非嫡出子に対する相続税の取扱い変更

2013/10/16

関連キーワード: 非嫡出子

非嫡出子の相続分について、違憲決定が出たことに伴い、相続税の取扱いが発表されました。その内容を解説いたします。

① 背景

非嫡出子とは、正式な婚姻関係のない夫婦の間に生まれた子供のことを言います。

非嫡出子が、正式な婚姻関係のない父親と親子関係を結ぶために、『認知』という手続きを行い、法律上の親子になります。

また、認知をしていなければ、父親の非嫡出子にもなることはできません。

事実婚の夫婦の間に生まれた子供も、認知をして、非嫡出子とすることになります。

非嫡出子の相続分は、嫡出子の1/2とする、という民法の規定がありました。

しかし、どのような状況に生まれてくるかは子供自身では選択できず、個々の権利を尊重している日本国憲法にからみると、明治時代から続く1/2の規定は違憲である、という決定が最高裁の大法廷で下されました。

今後は、嫡出子・非嫡出子に関わらず、子供であれば相続分は同じ、ということになります。

② 相続税の取扱い

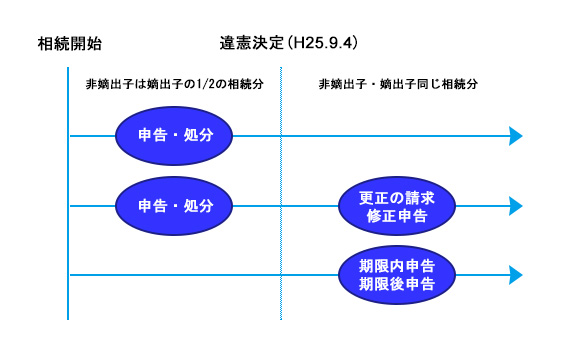

平成25年9月4日の大法廷の決定により、相続税での取り扱いも変更になりました。

<平成25年9月4日以前、既に提出されて相続税申告書>

- ・非嫡出子・嫡出子の法定相続分変更だけによる更正の請求等はできません。

- ・評価の誤り、財産の追加等により更正の請求・修正申告を行う場合には、非嫡出子と嫡出子の法定相続分を同じものとして、申告できます。

<平成25年9月5日以降、提出する相続税申告書(期限後申告を含む)>

・非嫡出子・嫡出子の法定相続分を同じものとして、申告します。

大法廷の決定が出る前に相続が起きたものであっても、決定後の相続分で計算します。

③ 生前対策

非嫡出子といっても、様々な背景があります。疎遠になっているケース、事実婚の夫婦の間に生まれた子であり諸事情により籍を入れずにずっと一緒に暮らしており老後の世話をしていたケースもあります。

一方、非嫡出子の相続分が嫡出子と同じになったことにより、疎遠であった非嫡出子が、相続分を主張して、相続争いが生じる可能性も多々出てくるでしょう。

相続争いにならないためにも、自分の財産を誰に渡したいか、遺言等で次世代に伝えていくことも大切です。

税理士法人チェスターでは、生前の相続税対策に加えて、相続全般にかかるサポートを行っております。ご心配な方は、いつでもお気軽にお電話ください。

※本記事は記事投稿時点(2013年10月16日)の法令・情報に基づき作成されたものです。

現在の状況とは異なる可能性があることを予めご了承ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

「相続対策」も「相続税申告」もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

【次の記事】:身寄りのない高齢者が増えていることを背景に

【前の記事】:生前対策のための生前贈与とは?(110万円まで無税?)