- TOP

- はじめての相続 ~必要な知識と実務のすべて~

- 小規模宅地等の特例のすべて

- 遺産分割協議書の書き方とは?不動産の書き方・ひな形・必要書類・注意点・文例を紹介

遺産分割協議書の書き方とは?不動産の書き方・ひな形・必要書類・注意点・文例を紹介

「遺産分割協議書の書き方は?」

「どんな様式で作成すれば良い?」

「不動産や預貯金の書き方は?」

この記事をご覧のみなさんは、このようにお悩みではないでしょうか。

遺産分割協議書には定められた様式・形式はありませんが、必ず記載しなくてはならない内容があります。

そのため、ご自分で遺産分割協議書の書き方のポイントや、注意点を整理しておく必要があります。

この記事では、みなさんが遺産分割協議書をスムーズに作成できるよう、遺産分割協議書の書き方や注意点などをご紹介します。

1.遺産分割協議書とは

遺産分割協議書(読み方:いさんぶんかつきょうぎしょ)とは、遺産分割協議で取り決めた遺産の分割方法や割合について、法定相続人等が合意した内容を記載する書面のことです。

現法において、相続が発生したからといって、必ずしも遺産分割協議書を作成する義務はありません。

しかし遺産分割協議書を作成すれば、以下のようなメリットがあるため、実務においては、遺産分割協議書を作成するケースがほとんどです。

メリット

- 相続人同士のトラブルを防ぐことができる

- 相続手続きで遺産分割協議の合意内容を示すことができる

遺産分割協議の合意内容を遺産分割協議書に示しておくことで、相続人同士の「言った・言わない」といったトラブルを防ぐことができます。

また、相続税の申告・不動産の相続登記・預貯金の名義変更などの相続手続きでは、遺産分割協議書(もしくは遺言書)の提出を求められることが多いです。

遺産分割協議書の作成は義務ではないものの、実務では作成するケースの方が多い…ということは念頭に置いておきましょう。

注目!

次章からは遺産分割協議書が必要か不要か、作成前の準備などを解説します。

今すぐ遺産分割協議書の書き方を知りたい方は、コチラからすぐにご確認いただけます。

2.遺産分割協議書の作成は必要?不要?

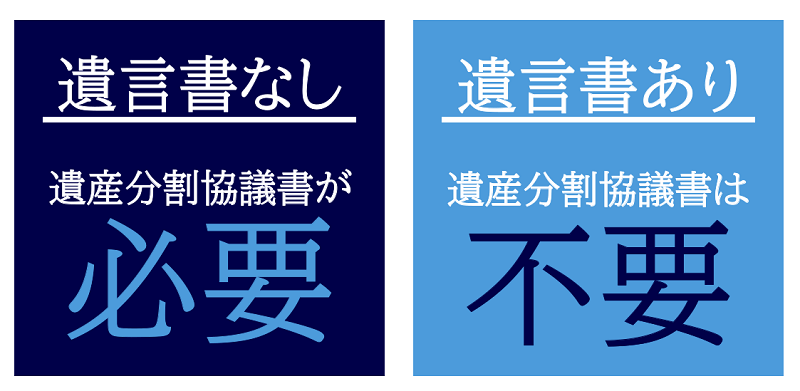

相続において遺産分割協議書の作成が必要なのは、原則として「遺言書がないケース」です。

法的に有効な遺言書がある場合は、原則として遺言書に従って遺産分割を行うこととなるため、遺産分割協議書の作成は不要です。

ただし、遺言書のある・なしに関わらず、遺産分割協議書の作成が必要なケースもあれば、作成が不要なケースもあります。

まずはこの章で、そもそも遺産分割協議書の作成が必要なのか、不要なのかを見極めましょう。

「遺産分割協議書は必要?不要?必要な場合の作成手順も解説」でも詳しく解説しておりますので、あわせてご覧ください。

2-1.遺産分割協議書が必要な場合

相続で遺産分割協議書の作成が必要になる場合について、確認していきましょう。

2-1-1.金融機関で相続手続きをする場合

遺産分割協議書の作成が必要な1つ目のケースは、遺産の中に預貯金や有価証券があって、金融機関で相続手続きをする場合です。

預金の引き出しでは、遺産分割協議書を提示する代わりに、指定の用紙に相続人全員が必要事項を記入すればよい場合もあります。

しかし、相続手続きをする金融機関の数が多い場合は、遺産分割協議書を作成する方が負担は少なくなります。

2-1-2.不動産の相続登記をする場合

遺産分割協議書が必要な2つ目のケースは、遺産に不動産があって法務局で名義変更(相続登記)をする場合です。

ただし、遺言書がある場合や法定相続人が一人しかいない場合など、遺産分割協議書が必要でない場合もあります。

相続登記と遺産分割協議書について、詳しくは「相続登記で遺産分割協議書は必要?作成方法/サンプル/注意点も徹底紹介」をご覧ください。

2-1-3.相続税を申告する場合

遺産分割協議書の作成が必要な3つ目のケースは、税務署に相続税申告をする場合です。

特に「小規模宅地等の特例」や「配偶者の税額軽減(配偶者控除)」などを適用する場合は、誰が・どの財産を・どれだけ相続したかの確認が必要になるため、遺産分割協議書を提出しなければなりません。

2-1-4.遺産を換価分割する場合

遺産分割協議書の作成が必要な4つ目のケースは、遺産を換価分割する場合です。

換価分割とは、相続した不動産などを換金して、相続人同士で分割する方法のことです。

不動産を換価分割する場合、被相続人名義の不動産を売却することができないため、一旦相続登記をして相続人名義にしてから売却を行います。

便宜上、法定相続人の誰かを代表にすることが多いですが、「一旦誰の名義にしてから換価分割をするのか」を記載しておかないと、その不動産を取得したのは代表相続人なのか、換価分割なのかが分からなくなってしまいます。

換価分割をする場合の遺産分割協議書の書き方について、詳しくは「換価分割とは?遺産分割協議書の書き方や譲渡所得税等の税務」をご覧ください。

2-1-5.遺言書に記載されていない相続財産がある場合

遺産分割協議書の作成が必要な5つ目のケースは、遺言書に記載されていない相続財産がある場合です。

遺言書で遺産の分割方法が指定されていれば、原則としてその通りに遺産分割をします。

しかし、遺言書に記載されていない相続財産がある場合は、その財産について遺産分割協議をして、遺産分割協議書を作成する必要があります。

2-1-6.遺言書と異なる遺産分割をする場合

遺産分割協議書の作成が必要な6つ目のケースは、遺言書と異なる遺産分割をする場合です。

遺言書がある場合は、原則としてその通りに遺産分割を行います。

しかし、相続人全員と遺言執行者の合意があれば、遺言書と異なる遺産分割が可能となるため、遺産分割協議書の作成が必要となります。

詳しくは「遺言書の内容の異なる遺産分割」で解説しておりますので、あわせてご覧ください。

2-2.遺産分割協議書が不要な場合

相続が発生した場合、遺産分割協議書の作成が必要になることが多いです。

しかし、遺産分割協議書の作成が不要なケースもあるので、確認しておきましょう。

2-2-1.遺言書で遺産分割の方法が指定されている場合

遺産分割協議書の作成が不要な1つ目のケースは、故人が遺言書で遺産分割の方法を指定していて、その遺言書のとおりに遺産分割する場合です。

この場合、金融機関や不動産の相続登記といった相続手続きでは、遺産分割協議書ではなく遺言書を提示します。

2-2-2.法定相続人が一人しかいない場合

遺産分割協議書の作成が不要な2つ目のケースは、法定相続人が一人しかいない場合です。

法定相続人が1人であれば、その人が遺産をすべて相続するため、分割方法を示す必要はありません。

他の法定相続人が「相続欠格」「相続廃除」「相続放棄」によって相続できなくなった結果、法定相続人が一人だけになった場合も同様です。

2-2-3.法定相続分のとおりに遺産分割する場合

遺産分割協議書の作成が不要な3つ目のケースは、民法で定められた法定相続分のとおりに遺産分割する場合です。

法定相続分について、詳しくは「法定相続分とは何か?計算方法や遺留分との違いを解説!」をご覧ください。

しかし遺産に不動産が含まれる場合は、法定相続分のとおりに遺産分割することはおすすめできません。

不動産を法定相続分で分割する場合は、持分を定めて共有すること(共有持分)になります。

不動産を共有すると、将来処分する場合に共有者同士の合意が難しくなり、将来的に相続で共有者が増えて収拾がつかなくなる可能性もあります。

3.遺産分割協議書を作成する前の準備

遺産分割協議書が必要な場合は、速やかに法定相続人全員で遺産分割協議をして、遺産分割協議書を作成しましょう。

ただし、遺産分割協議をする前に、遺言書の有無を確認して、法定相続人と相続財産を確定させておく必要があります。

ここで間違いがあると、遺産分割協議が無効になったり、再度遺産分割協議が必要になったりする場合があります。

3-1.遺言書の有無を確認する

まずは、被相続人(亡くなった人)が、遺言書を残していないか探してみましょう。

自宅で見つからない場合は、法務局か公証役場で保管されているかもしれません。最寄りの法務局や、公証役場に問い合わせてみるとよいでしょう。

遺言書の見つけ方について、詳しくは「遺言検索システムとは?遺言書の見つけ方。利用方法や必要書類を詳しく解説」をご覧ください。

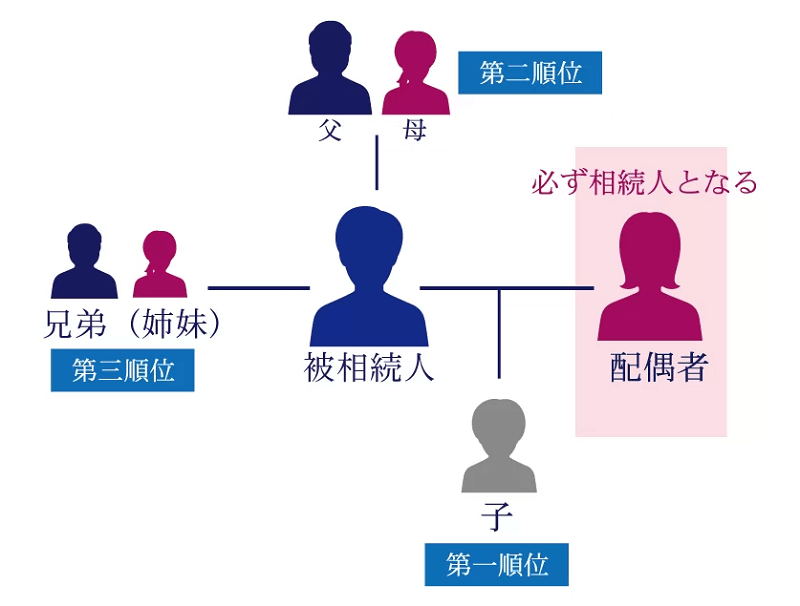

3-2.法定相続人を確定させる

遺言書の有無を確認すると同時に、被相続人の戸籍調査を行い、誰が法定相続人になるかを確定させましょう。

この理由は、遺産分割協議は「法定相続人全員」で行う必要があり、一人でも欠けると、遺産分割協議は無効になってしまうためです。

法定相続人になる人は以下の通りで、配偶者以外の人には順位があり、先の順位の人が一人でもいれば、後の順位の人は法定相続人になりません。

法定相続人を確定するには、被相続人の出生から死亡まで連続した戸籍謄本(除籍謄本、改製原戸籍謄本)を、本籍地の市区町村役場で取得します。

わざわざ戸籍謄本を取得するのは大げさだと思われるかもしれませんが、養子・前妻の子・認知した非嫡出子など、知らない法定相続人がいる可能性もあります。

また、相続税申告や名義変更といった各種相続手続きでも、戸籍謄本が必要になるので、この時点で準備しておきましょう。

法定相続人の確定方法について、詳しくは「戸籍調査で相続人を確定させる方法・手順をご紹介!」をご覧ください。

3-3.被相続人の財産を確定させる

続いて、被相続人の財産を調査して、遺産相続の対象になる財産を確定させます。

預貯金、有価証券、不動産などプラスの価値がある財産のほか、借金やローンなどマイナスの価値がある財産も遺産相続の対象になります。

被相続人の財産を調べるには、自宅やスマホなどから以下のようなものを探します。

| 不動産 |

|

|---|---|

| 預貯金 |

|

| 有価証券 |

|

| 債務 |

|

被相続人の財産を調べ方について、詳しくは「相続が発生したら遺産の調査をしましょう!!」や「故人の財産調査が必要な3つの理由と具体的な方法を徹底解説!」をご覧ください。

3-4.登記簿謄本・印鑑証明書など必要書類を準備する

続いて、登記簿謄本や印鑑証明書など、被相続人の財産に係る必要書類を準備します。

遺産に不動産が含まれる場合は登記簿謄本(登記事項証明書)を取得し、預貯金が含まれる場合は銀行から残高証明書を取り寄せ、有価証券が含まれる場合は証券会社から取引残高報告書を取り寄せます。

登記簿謄本は、最寄りの法務局やオンライン(登記・供託オンライン申請システム)で取得することができます。

相続手続きで遺産分割協議書を提示する場合は、遺産分割協議書に押印する実印の印鑑証明書を添付する必要がありますので、こちらも取得しておきましょう。

印鑑証明書は市区町村役場で取得しますが、もし法定相続人が実印の印鑑登録をしていない場合は、先に印鑑登録をする必要があります。

相続における必要書類を集める方法について、詳しくは「相続に必要な書類を1週間で集めよう!書類一覧や提出先をご紹介」をご覧ください。

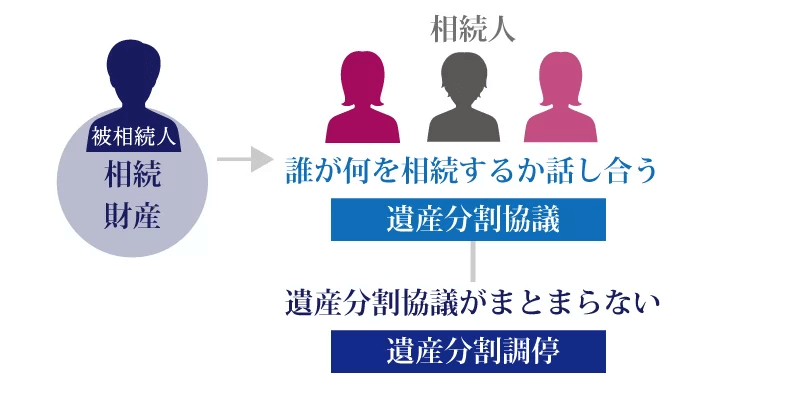

3-5.遺産分割協議をする

法定相続人と被相続人の財産が確定すれば、法定相続人全員で、遺産の分割方法を話し合う「遺産分割協議」を行います。

法定相続人全員で話し合うといっても、全員が一か所に集まる必要はありません。電話で話し合って、遺産分割協議書を郵送して順番に署名押印しても構いません。

遺産分割協議がまとまらない場合は、弁護士に仲介に入ってもらい、家庭裁判所で調停を申し立てるなどして解決を図ります。

詳しくは「遺産分割協議がまとまらないときの、遺産分割調停とは?」をご覧ください。

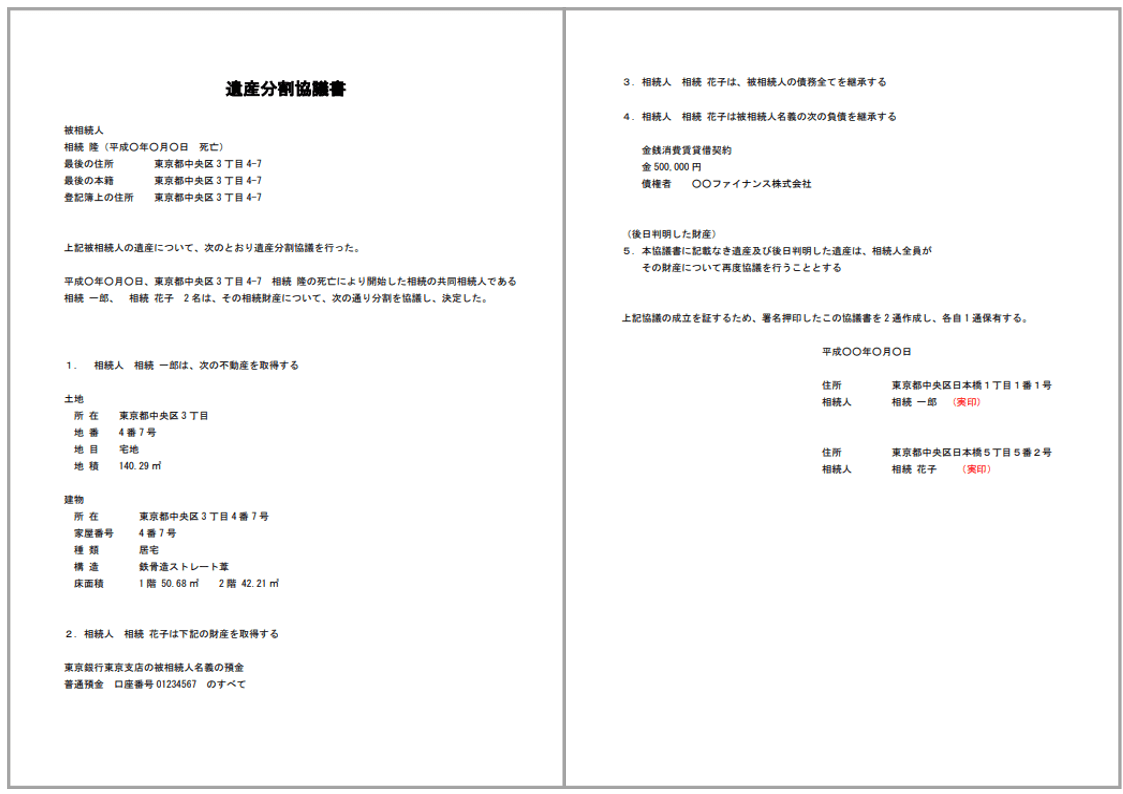

4.遺産分割協議書の書き方!文例・ひな形付き【見本】

遺産分割協議書の書き方は、以下のひな形見本の通りです。

この章では、相続税専門の税理士法人チェスターが使用しているひな型に沿って、遺産分割協議書の書き方や文例をご紹介します。遺産分割協議書のひな形は、以下からダウンロードしていただけます。

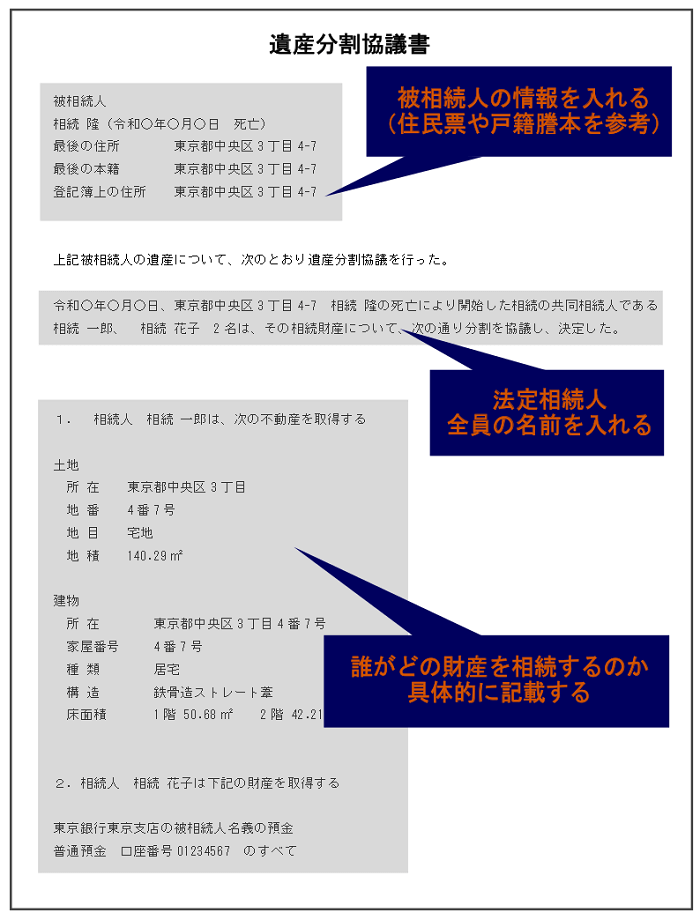

4-1.題名・被相続人の項目の書き方

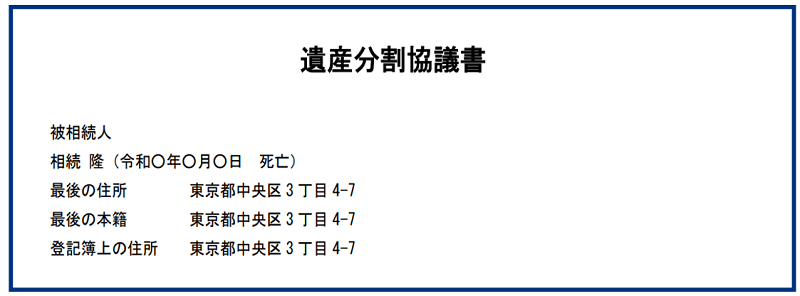

まずは「遺産分割協議書」と題名を書き、次に被相続人(亡くなった人)の氏名・死亡年月日・最後の住所・最後の本籍・登記簿上の住所を記載します。

被相続人に係る項目は、住民票や戸籍謄本、登記簿謄本(登記事項証明書)を参考に記載します。

4-2.前文の書き方

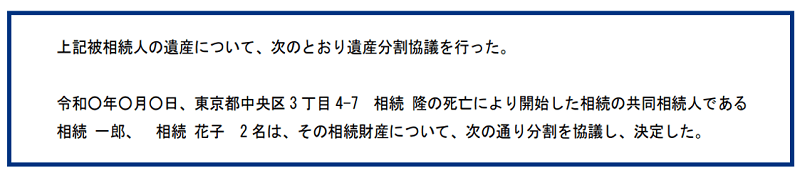

続いて、前文(前置きとなる文章)を書きます。

この文章には、「遺産分割協議を行った日付」や「法定相続人全員の氏名」を記載し、遺産分割協議を行った事実を示します。

その後には、被相続人の「財産ごと」に、「誰」が「どれだけ取得するか」を記載します。

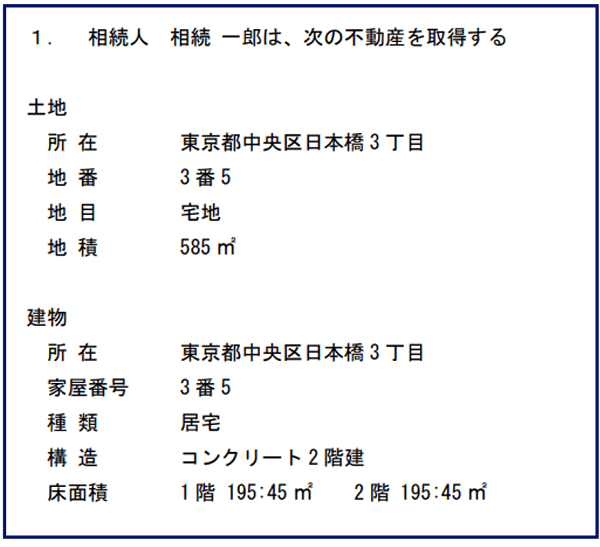

4-3.不動産(土地や建物)の書き方

不動産については、所在などの項目を登記簿謄本(登記事項証明書)のとおりに記載します。

不動産の相続登記で遺産分割協議書を提出する場合は、記載内容が登記簿謄本と一致していなければ登記できない可能性もあります。

特に不動産の所在は、一般に使う住所と異なる場合があるので注意しましょう。

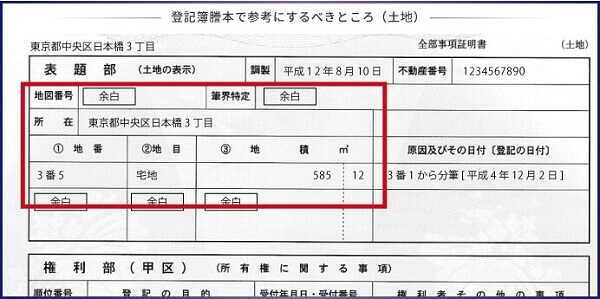

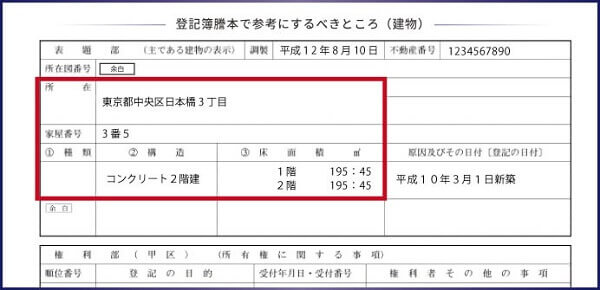

4-3-1.不動産(一戸建て)の場合

一戸建ての住宅については、上記文例のように「土地」と「建物」に区分して所在などの項目を記載します。

具体的には、登記簿謄本のうち、下の図の赤枠で示す部分の内容を転記します。

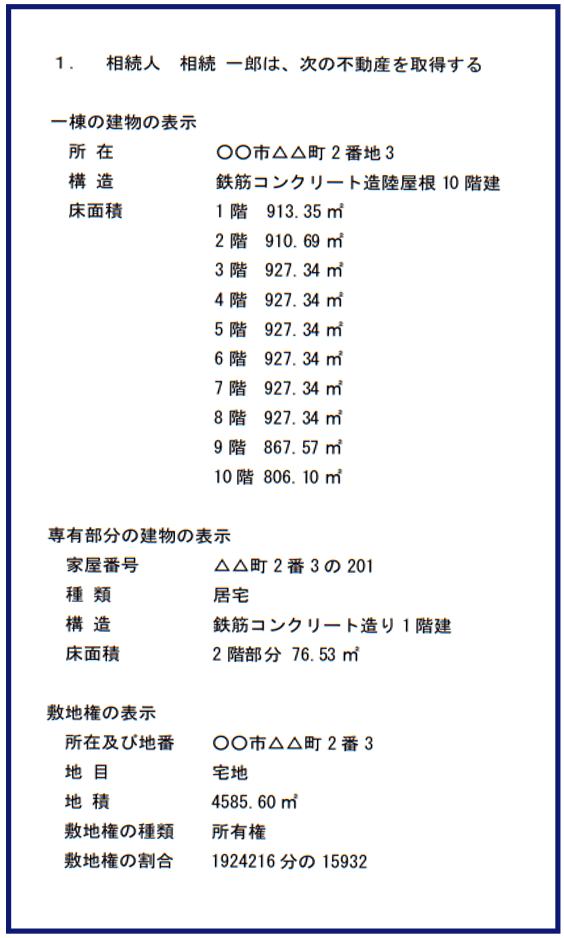

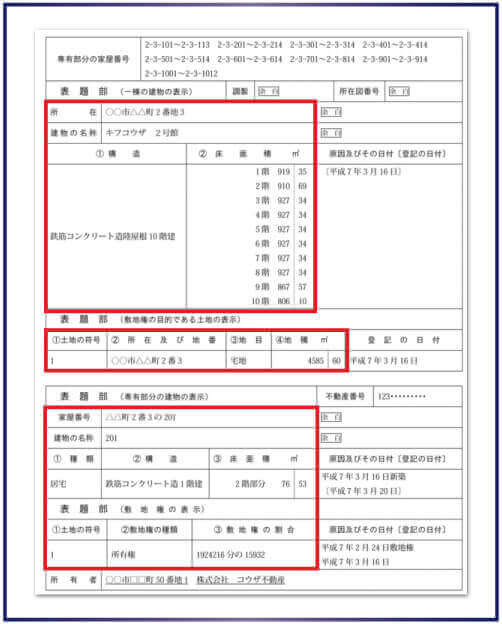

4-3-2.不動産(マンション)の場合

マンションなど区分所有建物については、上記文例のように「一棟の建物(建物の全体)」「専有部分の建物」「敷地権」に区分して所在などの項目を記載します。

具体的には、登記簿謄本のうち、下の図の赤枠で示す部分の内容を転記します。

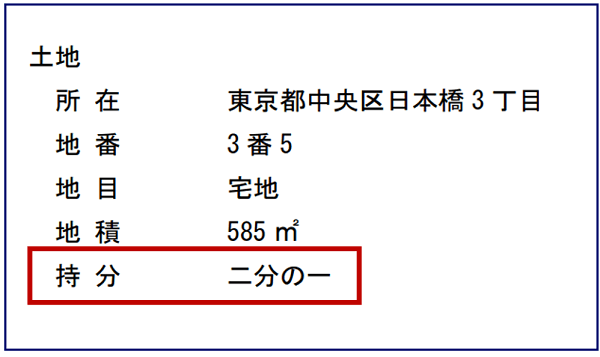

4-3-3.不動産(共有持分あり)の場合

被相続人が他の人と不動産を共有していた場合は、遺産分割協議書にもその旨を記載する必要があります。

例えば、被相続人が土地の権利のうち2分の1を所有していた場合は、上記文例のように項目の最後に「持分 二分の一」と記載します。

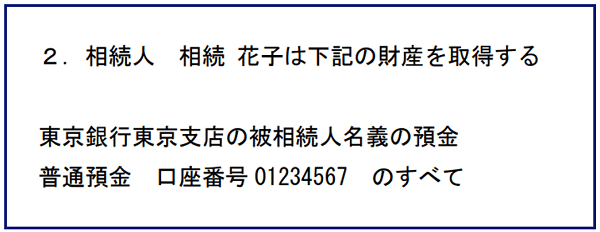

4-4.預貯金の書き方

預貯金については、上記文例のように「金融機関名」「支店名」「預金種別(普通・貯蓄・定期など)」「口座番号」「口座名義」を記載します。

例えば「○○銀行の普通預金口座」とだけ記載すると、被相続人が同じ金融機関に複数の口座を開設していた場合に、どの口座を示すかが特定できません。同じ人が複数の口座をすべて取得する場合でも、口座の内容は詳細に記載しましょう。

また、金額を誤って記載した場合や残高が変わった場合に、相続手続きが滞る恐れがあるため、遺産分割協議書には口座の残高(金額)は、記載しなくても構いません。

遺産分割協議書への預貯金の記載について、詳しくは「遺産分割協議書の預金記載例|分割後の払戻手続をスムーズに行うコツ」や「遺産分割協議書は金額を書かない。財産目録を作成して相続人で確認」をご覧ください。

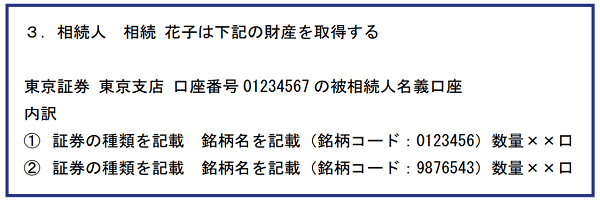

4-5.有価証券(株式等)の書き方

有価証券については、上記文例のように証券会社名・支店名・口座番号・口座名義を明らかにし、内訳(証券の種類・銘柄・数量)をすべて記載します。

内訳については、証券会社から取引報告書や残高証明書を取り寄せて確認しましょう。

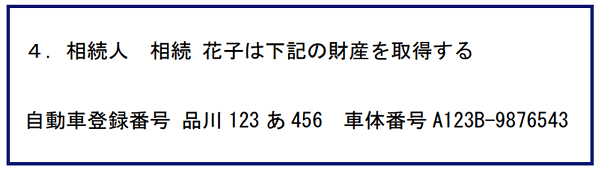

4-6.自動車の書き方

自動車については、車検証(自動車検査証)を参照して、上記文例のように自動車登録番号(ナンバー)と車体番号を記載します。

なお、査定金額が100万円以下の自動車は、遺産分割協議書に記載しなくても構いません。簡易な様式の「遺産分割協議成立申立書」で、名義変更手続きをすることもできます。

自動車の相続について、詳しくは「車の相続に必要な手続きと相続税評価の方法を相続税専門税理士が解説」をご覧ください。

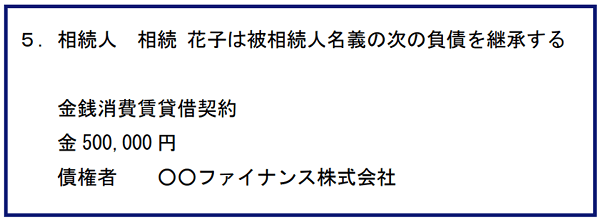

4-7.債務の書き方

債務については、上記文例のように債務の契約内容・債務残高・債権者(会社名など)を記載します。

被相続人の債務は遺産分割の対象とはならず、各相続人が法定相続分に応じて負担します。ただし、実務においては、相続人同士で債務を継承する人を決めることはできます。

仮に法定相続人のうちの一人がすべての債務を継承するのであれば、「相続人○○は、被相続人の債務全てを継承する」と書くことも可能です。

遺産分割協議書の債務の書き方について、詳しくは「遺産分割協議書への記載方法」をご覧ください。

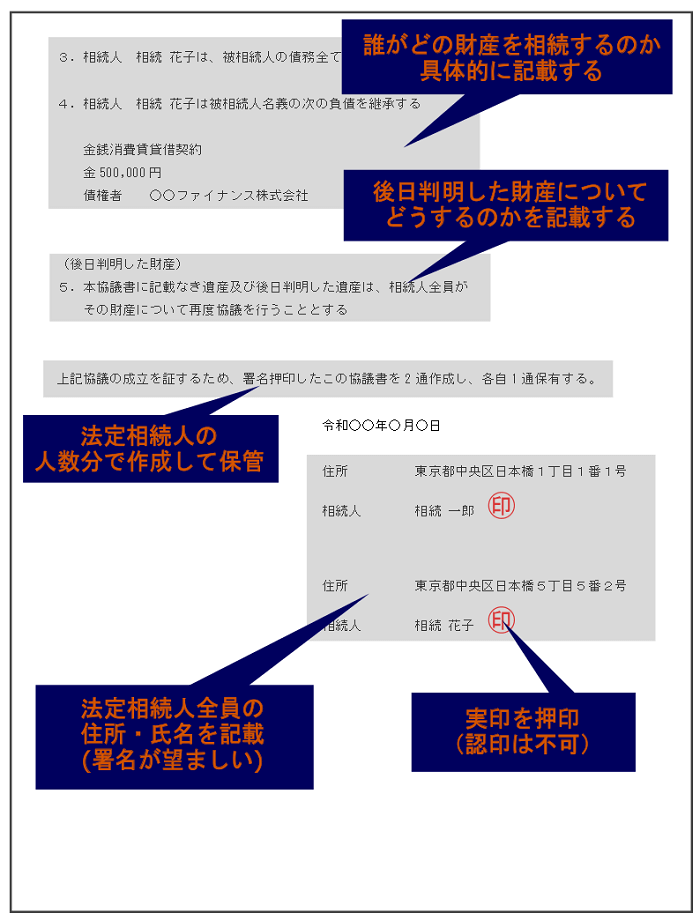

4-8.後日判明した財産の扱いの書き方

遺産分割協議を行うまでには被相続人の財産をすべて調べますが、後日、それまで把握していなかった財産が見つかることもあります。

後日財産が判明する場合に備えて、通常は「後日判明した財産をどのように扱うか」についても遺産分割協議書に明記します。

具体的には、次のいずれかの対応を決めておきます。

- 再度遺産分割協議を行う

- 相続する人を決めておく

- 法定相続分で分割する

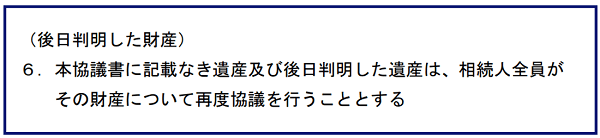

4-8-1.再度遺産分割協議を行う

後日判明した財産だけを対象に、改めて遺産分割協議を行うと決めた場合、遺産分割協議書には、「本協議に記載なき遺産及び後日判明した遺産は、相続人全員がその財産について再度協議を行うこととする」と記載します。

再度遺産分割協議をすることは手間がかかりますが、どのような遺産が見つかった場合でも柔軟に対応できるという利点があります。

再度遺産分割協議をする場合の手順や注意点について、詳しくは「遺産分割協議はやり直し可能|5つの具体例とトラブルを防ぐ方法」をご覧ください。

4-8-2.相続する人を決めておく

後日判明した財産を相続する人を、あらかじめ決めておくことと決めた場合、遺産分割協議書には、「本協議書に記載なき遺産及び後日判明した遺産は、相続人○○が全て取得する」と記載します。

この場合は、後日新たに財産が見つかっても遺産分割協議を行う必要はありません。

しかし、見つかった財産が高額である場合は、他の相続人とトラブルになる場合もあります。一度相続する人を決めて合意したとしても、高額の財産が見つかると気持ちは変わるものです。

このようなトラブルを避けるため、一定の金額を超える財産が見つかった場合は、再度遺産分割協議を行うよう定めるという方法もあります。

4-8-3.法定相続分で分割する

後日判明した財産を、法定相続分で分割すると決めた場合、遺産分割協議書には、「本協議書に記載なき遺産及び後日判明した遺産は、各相続人が法定相続分の割合で取得する」と記載します。

ただし、見つかった財産が、すべて法定相続分で分割できるとは限りません。

不動産が見つかった場合は、共有名義にしない限り、再度遺産分割協議をすることになるでしょう。

4-9.後文の書き方

次に、後文に「誰が遺産分割協議書を保管するか」を明記します。これにより、遺産分割協議書が何枚存在するのかを、示すことができます。

通常は、法定相続人の人数分だけ遺産分割協議書を作成し、各自保管することとなります。ただし、原本を相続人の代表者が保管し、他の相続人はコピーを保管する場合もあります。

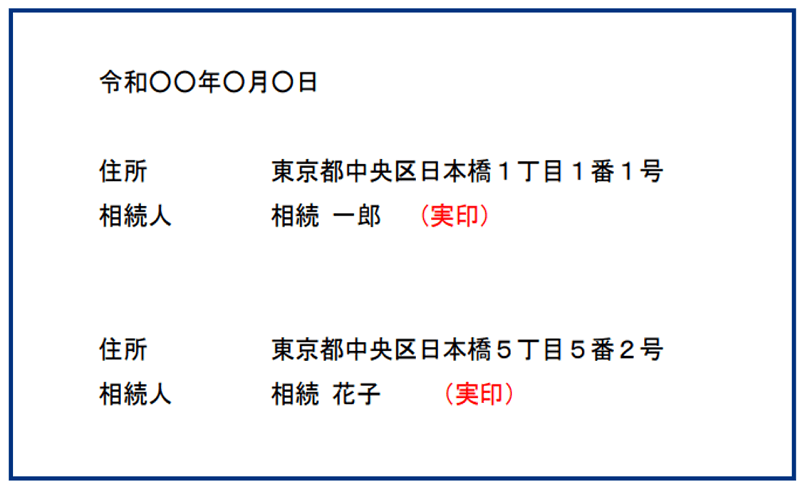

4-10.作成年月日と署名押印欄の書き方

ここでポイントとなるのは、氏名は自筆で記入(署名)をすることです(住所はパソコンでもOK)。そして、印鑑証明書と同一の実印を押印します。

ここでポイントとなるのは、氏名は自筆で記入(署名)をすることです(住所はパソコンでもOK)。そして、印鑑証明書と同一の実印を押印します。

4-11.遺産分割協議書を書くときの注意点

この章の最後に、遺産分割協議書を書くときの注意点をまとめます。

- 遺産や債務の内容は正確に記載する

- 不動産の所在などは登記簿謄本に記載されているとおりに記載する

- 後日財産が判明した場合にどのように分割するか明記する

- 相続人全員が自筆で署名し実印を押印する

- 数枚にわたる場合はそれぞれの用紙の間に契印を押す

5.遺産分割協議書の書き方(応用編)

前章では、遺産分割協議書の基礎的な書き方をご紹介しました。

しかし、以下のようなケースに当てはまる場合、遺産分割協議書の書き方が通常とは異なります。

- 未成年者・障害のある人・認知症の人がいる場合

- 代償分割を行う場合

- 包括遺贈を受けた受遺者がいる場合

5-1.未成年者・障害のある人・認知症の人がいる場合

法定相続人の中に未成年者・商売のある人・認知症の人がいる場合、単独では法律行為ができません。

そのため、本人の代わりに「特別代理人(成年後見人)」が、遺産分割協議に参加することとなります。特別代理人について、詳しくは「相続で未成年者がいる場合に必要な特別代理人とは?相続税の未成年者控除についても解説」をご覧ください。

特別代理人が遺産分割協議に加わる場合、遺産分割協議書の「前文」と「法定相続人の署名押印」の書き方が、通常とは異なります。

特別代理人がいる場合の遺産分割協議書のひな形は、以下からダウンロードしていただけますので、参考にしてください。

5-2.代償分割を行う場合の書き方

代償分割とは、法定相続人の誰かが特定の財産を相続したことにより、他の法定相続人よりも多額の財産を取得することとなった場合に、代償金を支払って他の法定相続人の不足分を補填する分割方法のことです。

代償分割について、詳しくは「代償分割とは?遺産を分割する方法や相続税の課税価格の計算方法」をご覧ください。

代償分割がある場合、遺産分割協議書には「誰が何を取得する代償として、代償金を誰にいくら支払うのか」を記載しなくてはなりません。これは代償分割が贈与とみなされる可能性を廃除するためです。

特別代理人がいる場合の遺産分割協議書のひな形は、以下からダウンロードしていただけますので、参考にしてください。

5-3.包括遺贈を受けた受遺者がいる場合の書き方

包括遺贈とは、法定相続人以外の人が具体的な財産ではなく、「遺贈する割合」を遺言書で指定されて、被相続人から遺贈されることです。

包括遺贈された受遺者については、法定相続人と同じ権利を持つため、遺産分割協議によってどの財産を取得するのかを決めなければなりません(他に法定相続人がいない場合は不要)。

包括遺贈について、詳しくは「包括遺贈と特定遺贈の違いとは?判断ポイント・トラブル防止の注意点や手続き方法」をご覧ください。

包括遺贈を受けた受遺者と法定相続人で遺産分割協議をする場合は、前章でご紹介した基礎的な遺産分割協議書の書き方で大丈夫です。

しかし、「なぜ法定相続人以外の人(包括受遺者)が遺産分割協議に参加しているのか」を明白にするため、遺産分割協議書には「法定相続人ではなく包括受遺者である旨」を記載しなくてはなりません。

6.遺産分割協議書の書き方でよくある質問

遺産分割協議書の書き方において、よくある質問をまとめました。

6-1.遺産分割協議書の書き方に法的な決まりや様式はある?

遺産分割協議書の書き方に、法的な決まりや様式はありません。パソコン・手書き、どちらで作成しても構いません。

ただし、間違いを訂正しやすいため、パソコンで作成をして、法定相続人の名前のみ署名するのがおすすめです。

6-2.遺産分割協議書の書式やひな型はどこでもらえる?

遺産分割協議書の書式やひな型は、役所や銀行の窓口に置かれているわけではありません。

預金や自動車の相続では、遺産分割協議書に代わる専用の書式が用意されている場合がありますが、これらの書式はあくまでも個別の財産だけに通用するものです。

預金や不動産などあらゆる種類の遺産をすべて記載するのであれば、相続に携わる専門家が作成した遺産分割協議書のひな型を使うと便利です。

前章でもご紹介しましたが、相続税専門の税理士法人チェスターが実際に使用している、遺産分割協議書のひな型もありますので、ぜひご利用ください。

6-3.遺産分割協議書の表紙は必要?

遺産分割協議書の表紙は必須ではありませんが、作成される方が良いでしょう(特に枚数が多い場合)。

遺産分割協議書は様々な相続手続きで使用するため、表紙があれば他人に内容を見られることを避けられます。

遺産分割協議書の表紙には「遺産分割協議書」と記載し、下部に法定相続人の名前を記入するか否かは自由に選択しましょう。

6-4.遺産分割協議書の枚数が多くなったら?

遺産分割協議書の枚数が多くなったら、書類を1つにまとめて「契印」を押す必要があります。

これは、遺産分割協議書のページの連続性を示すためで、ページを抜き取られたり差し替えられたりすることを避けるためです。

遺産分割協議書をまとめる方法は2種類ありますが、遺産分割協議書の枚数によって対応されると良いでしょう。遺産分割協議書への割印のやり方について、詳しくは「遺産分割協議書の捨印や訂正印の押し方|解説図でひと目で確認」をご覧ください。

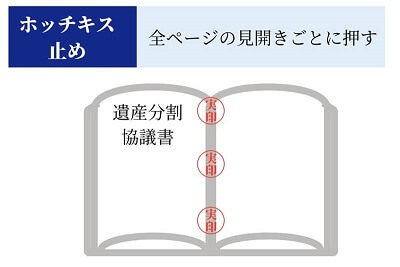

6-4-1.遺産分割協議書が2~3枚の場合

遺産分割協議書が2~3枚であれば、書類の左側をホッチキスでとめてまとめましょう。

そして全ページの見開きごとに、契印を押します(法定相続人全員分)。具体的には、以下のようなイメージです。

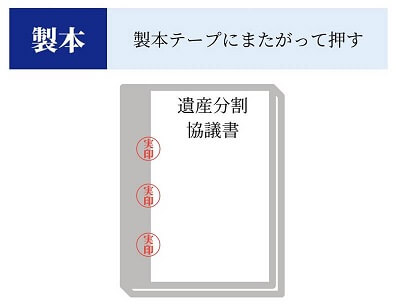

6-4-2.遺産分割協議書が4枚以上の場合

遺産分割協議書が4枚以上であれば、ホッチキスでとめるだけではなく、専用テープを使って製本することをおすすめします。

製本テープを使用する場合は場合、全てのページに契印を押す必要はありません。

製本した遺産分割協議書の「表紙」と「裏表紙」の製本テープの帯部分に、法定相続人全員の実印で割り印をするだけでOKです。具体的には、以下のようなイメージです。

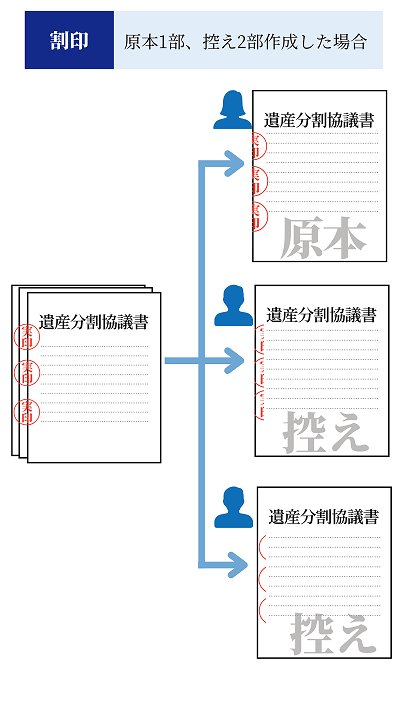

6-5.遺産分割協議書を複数作成した場合の注意点は?

遺産分割協議書を法定相続人の人数分作成した場合、割印を押す必要があります。

この理由は、複数の遺産分割協議書の内容が同じであること、つまり原本と控えの関連性を示すためです。

具体的には、以下のようにすべての書類が重なるように、実印を押すこととなります。

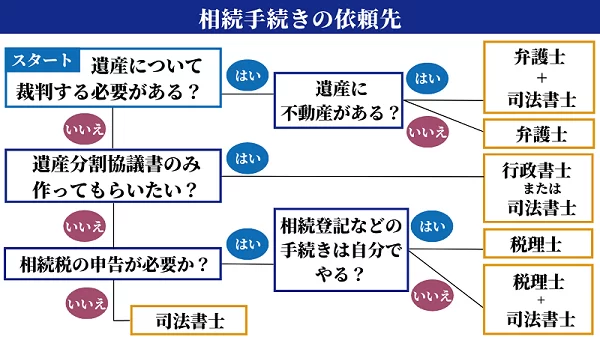

7.遺産分割協議書の作成は専門家に依頼できる?

遺産分割協議書の作成は、弁護士・司法書士・行政書士・税理士などの専門家にも依頼できます。

しかし、どの専門家に依頼すればよいかは状況によって異なりますので、以下のチャートを元に判断してください。

「遺産分割協議書の作成費用の相場は?誰に依頼すべきか・誰が払うのか・ポイントを解説」や「遺産分割協議書を作成できる人は? 専門家のメリット、デメリットや自分で作成する場合のポイントを解説」でも解説しておりますので、あわせてご覧ください。

7-1.相続人同士もめているときは弁護士に依頼

遺産分割協議の時点で相続人同士もめているときや、もめ事が起こりそうな場合は、弁護士に依頼するとよいでしょう。

弁護士に依頼する場合は、遺産分割協議の代理やサポートが主な業務となり、付随する業務として遺産分割協議書が作成されることになります。したがって、他の専門家に比べて報酬は高額になります。

7-2.不動産がある場合は司法書士に依頼

相続人同士のトラブルがなく、遺産に不動産がある場合は、司法書士に依頼するとよいでしょう。

遺産分割協議書の作成を司法書士に依頼する場合は、不動産の相続登記もあわせて依頼することが多く、登記する不動産が多ければその分報酬が高くなります。

7-3.不動産がない場合は行政書士に依頼

相続人同士のトラブルがなく、遺産に不動産が含まれない場合は、遺産分割協議書の作成を行政書士に依頼してもよいでしょう。

行政書士は、不動産以外の名義変更手続きができます。

7-4.相続税の申告義務がある場合は税理士に依頼

相続税の申告義務がある場合は、税理士に依頼することをおすすめします。

相続税の申告義務があるのは、遺産総額が基礎控除額(3,000万円+600万円×法定相続人の数)を上回る場合です。

税理士に依頼する場合は、相続税の申告が主な業務となり、付随する業務として遺産分割協議書が作成されることが多いです。

まず、相続税対策を考慮した遺産分割の方法を税理士に相談し、相続税申告や遺産分割協議書の作成も依頼するとよいでしょう。

8.遺産分割協議書の提出先

遺産分割協議書には、遺産分割協議の合意内容を法務局、金融機関、税務署など第三者に示す役割があります。

遺産相続の手続きでは、それぞれ次の機関に遺産分割協議書を提出します。

| 相続手続き | 提出先 |

|---|---|

| 不動産の名義変更(相続登記) | 法務局 |

| 預貯金の払い戻し | 銀行など金融機関 |

| 有価証券の名義変更 | 証券会社(非上場株式は発行会社) |

| 自動車の名義変更 | 運輸支局など(軽自動車は軽自動車協会) |

| 相続税の申告 | 税務署 |

各種相続手続きに関して、詳しくは「相続手続きの流れと期限を一挙解説!いつまでにどのような手続きが必要?」をご覧ください。

9.遺産分割協議証明書とは

遺産分割協議証明書とは、遺産分割協議でまとまった内容を証明する文章のことです。

遺産分割協議証明書と遺産分割協議書は似ていますが、両者の違いは何なのでしょうか?遺産分割協議証明書のメリットやデメリット、書き方なども知っておきましょう。

9-1.遺産分割協議書と遺産分割証明書の違い

遺産分割協議書と遺産分割証明書は、どちらも遺産分割協議で決定した内容を証明する書類です。両者の違いは、主に以下の内容です。

| 遺産分割協議書 | 遺産分割証明書 | |

|---|---|---|

| 部数 | 一部でもOK | 全員分 |

| 協議内容 | 全てを記載 | 一部のみでもOK |

| 署名押印 | 相続人全員分 | 相続人1人のみでOK |

| 効力 | 一部のみ | 全員分を集める必要あり |

遺産分割協議書には協議内容を全て記載した上で、合意した法定相続人全員分の署名押印が必要です。

遺産分割証明書は、全員分を作成する必要があるものの、協議内容を全て記載する必要はなく、その相続人1人のみの署名押印だけでOKです。

9-2.遺産分割協議証明書のメリットとデメリット

遺産分割協議証明書には、メリットとデメリットがあります。

9-2-1.遺産分割協議証明書のメリット

遺産分割証明書のメリットは、法定相続人がそれぞれ遺産分割証明書を作成して、個別に署名押印ができることです。

なお、原本は本人が保管し、控えを他の法定相続人に渡す必要があります。

そのため、法定相続人同士が遠方に住んでいる場合、各自で遺産分割協議証明書を作成し、全ての遺産分割証明書の控えを1つにまとめるだけで、遺産分割協議証明書と同じ効力を持つこととなります。

9-2-2.遺産分割協議証明書のデメリット

遺産分割協議証明書のデメリットは、原本を保管しているのは本人のみという点です。

そのため、代表者が1人で相続手続きができないこともあります。

9-3.遺産分割協議証明書の書き方

それでは、遺産分割協議証明書の書き方について、確認していきましょう。

9-3-1.記載する内容・例

遺産分割協議書の書き方は、基礎的な遺産分割協議書の書き方と同じです。以下は遺産分割協議書に必ず記載する内容ですので、参考にしてください。

記載する内容

- 被相続人の情報

- 取得する財産の詳細

- 相続人の情報

- 作成した日付

- 署名押印(自分のみ)

なお、遺産分割協議証明書が複数枚になる場合は契印が、複数作成する場合は割印が必要となります。

9-3-2.書き方のポイント

遺産分割協議証明書の書き方のポイントは、以下の通りです。

- 題名は「遺産分割協議“証明書”と記載」

- 前文は「次の通り分割を協議したことを証明する」でもOK

- 法定相続人の署名押印は自分1人分だけ

10.まとめ

遺産分割協議書の書き方について、詳しくお伝えしました。

相続が発生した場合、実務では遺産分割協議書の作成が必要となるケースがほとんどです。

遺産分割協議書は相続人が自分で作成することもできますが、間違えた書き方をしたがために、相続手続きがスムーズに進まなくなることもあります。

ご自分で作成するのが難しそう…という方はもちろん、相続人同士でもめている場合や、遺産分割についてアドバイスを受けたい場合は、専門家に遺産分割協議書の作成を依頼しましょう。

小規模宅地等の特例のすべて

あなたは小規模宅地等の特例を使えるのか?

特例の適用判断から申告書の書き方まで必要な知識を全て無料で公開中。

具体的な内容は

- 小規模宅地等の特例とは?基礎知識と税金の計算方法

- 2世帯住宅、被相続人が老人ホームにいた、賃貸アパートを相続など。

パターン別特例の適用判断一覧 - 書くべき2枚の申告書とステップを追った具体的書き方

など、小規模宅地等の特例を使い80%の減額を受け、相続税を大幅に節税するノウハウです。大事な方が残してくれた大事な土地を相続税の支払いで手放してしまわないようにしてください。

小規模宅地等の特例を使って節税する