- TOP

- はじめての相続 ~必要な知識と実務のすべて~

- 土地評価を自分でするための事例集

- 【事例12】行止りにある間口が狭い宅地

【事例12】行止りにある間口が狭い宅地

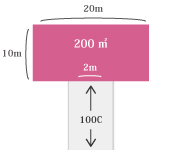

対象地図

【評価のポイント】

1)間口が狭ければ間口狭小補正の対象となります。

2)当該ケースでは、間口は20mではなく道路と接している2mの部分となります。

3)想定整形地は、通常通り描き、当該ケースの場合は整形地となります。

4)行止りであることの減額等は特にありませんが、間口が2m未満で接道義務を満たさない場合には無道路地の評価減が適用可能となります。

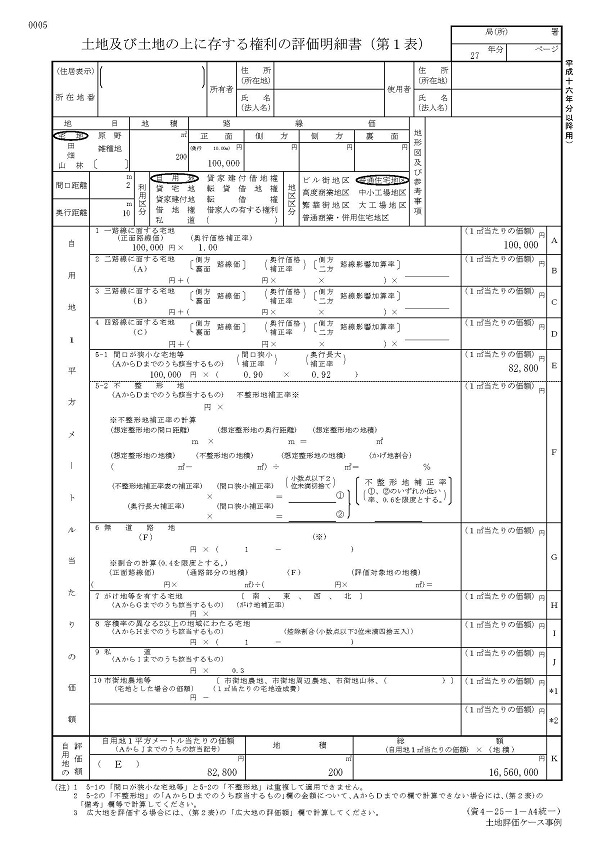

【評価明細書の記載例】