- TOP

- はじめての相続 ~必要な知識と実務のすべて~

- 土地評価を自分でするための事例集

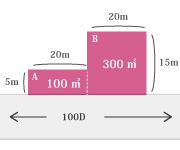

- 【事例13】不整形地だが不整形地の補正が行えない宅地

【事例13】不整形地だが不整形地の補正が行えない宅地

対象地図

【評価のポイント】

1)当該ケースのように、2つの敷地に合理的に区分できるような宅地については、不整形地補正を行わず便宜上、2つの宅地に区分し(AとB)、それぞれ評価を行い合算することで評価をします。

2)当該ケースで、そのまま不整形地補正率の適用を行うと、影地割合がかなり大きくなり評価が下がりすぎてしまうので注意が必要です。

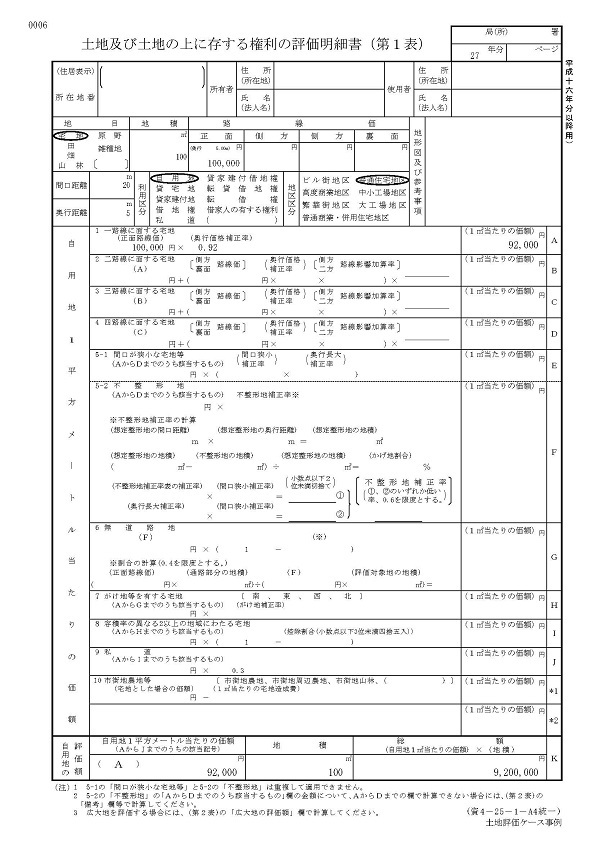

3)当該ケースの土地評価額 A土地:920万円 B土地:3,000万円 合計:3,920万円

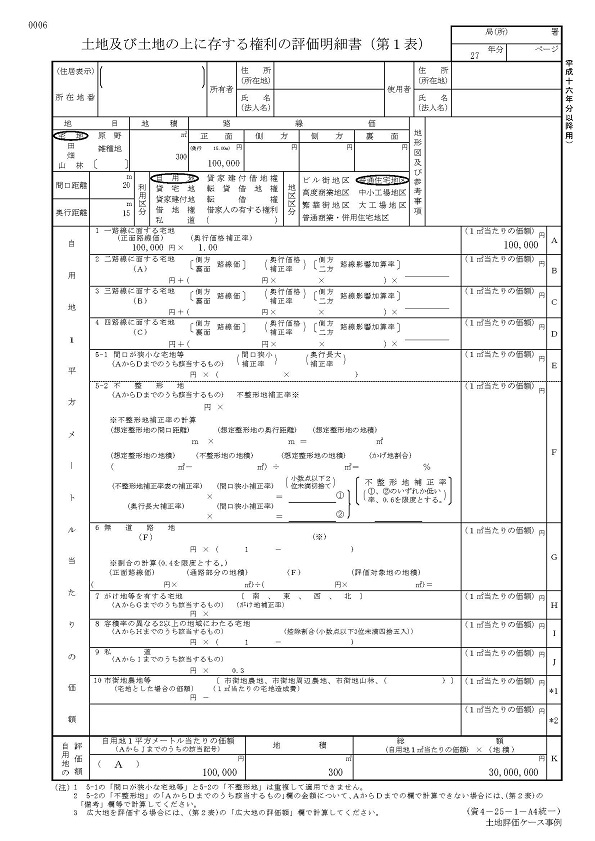

【評価明細書の記載例】

【A土地】

【B土地】