- TOP

- はじめての相続 ~必要な知識と実務のすべて~

- 借地権と相続税

- 相続した借地権の計算方法。普通借地権と定期借地権の評価とは。

相続した借地権の計算方法。普通借地権と定期借地権の評価とは。

前回の記事(借地権を相続したら押さえておくべき基礎知識とポイント)のおさらいになりますが、普通借地権とは期間の定めが無い借地権を言います。

例えば、おじいちゃんが「この土地、ずっと使っていいよ」と自分の土地を知り合いに貸して、知り合いがそのまま土地の上に家を建てた場合などです。

普通借地権は、借地人(土地の借主)が強い権利を持っている土地で評価も通常と少し変わります。

では、一体どのようにして借地権の評価をするのか計算方法をご紹介いたします。

借地権を相続した際の評価方法と注意点については動画でも解説しています。

1. 普通借地権の評価方法

普通借地権の相続税評価額は、以下の算式によって計算されます。

普通借地権の価額=自用地の価額×借地権割合

それぞれを詳しくご説明します。

自用地の価額

その土地を何の制約も無く、自分の土地として使用する際の評価額です。

自用地の評価額は、路線価地域であれば「路線価×地積」で、倍率地域であれば「固定資産税評価額×倍率」でおおよその額が算出することができます。

この自用地の詳しい評価額の計算方法は、まず土地が「路線価地域」と「倍率地域」とのどちらに該当するのか調べます。

「路線価地域」か「倍率地域」かの調べ方は、相続した土地の路線価を国税庁のHPから見ます。

例えば、東京都の小金井市にお住まいであれば、「東京都 小金井市 路線価図」と検索キーワードに入力すると、路線価図がでてきます。

お住いの住所にあたる路線価図を見ると下図のように土地の所在がどちらで記載されているか確認できます。

固定資産税評価額は、借地人であれば役所で調べることができます。

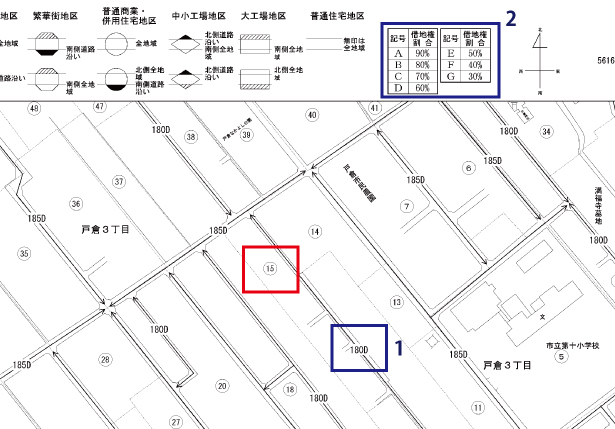

借地権割合の求め方と路線価図を使った見方

その地域ごとに定められている割合です。割合は路線価図(HPで誰でも閲覧することができます。)に記載されています。

例えば、赤枠の箇所が相続した土地であれば、接している路線価は青枠(1)の「180D」になります。このアルファベット「D」を青枠(2)で確認すると、Dは60%と記載されています。この60%が借地権割合です。

2. 相続税評価における定期借地権の計算方法

1)定期借地権とは

定期借地権とは期間の定めがある借地権を言います。

普通借地権に比べて、地主(土地の所有者)の権利が強くなっています。

2)定期借地権の計算方法

定期借地権の相続税評価額は、以下の算式によって計算されます。

A:借地人に帰属する経済的利益の額

B:その宅地の通常の取引価額

C:課税時期における定期借地権の残存期間年数に応ずる基準年利率による複利年金現価率

D:定期借地権の設定期間年数に応じる基準年利率による複利年金現価率

自用地の価額は先ほど見た通りですので省略します。

A~Dについて、詳しく見ていきます。

A:借地人に帰属する経済的利益の額

権利金や保証金の額をもとに計算します。

経済的利益には、例えば以下のようなものがあります。

① 権利金(礼金等)の額

② 保証金(敷金等)の運用益

敷金は将来返金するものですが、預かっている間にその金額を運用したとした場合の利益(利息のようなイメージ)を言います。

③ 差額地代

一般的な相場と実際の地代がかけ離れている場合、その差額が利益と考えられます。

B:その宅地の通常の取引価額

借りている土地の相場価額です。実際に市場で取引されている相場価額となります。。

もし、取引価額が不明な場合には、定期借地権の設定時の自用地の価額÷0.8として計算することもできます。

定期借地権設定時の自用地の価額とは、土地を貸した当時の路線価から求めた価額です。

路線価地域であれば先ほどの「路線価×地積」を計算します。

路線価は、*その年の路線価を使います。

*路線価は毎年変わりますので必ずその年の路線価を使います。

C:課税時期における定期借地権の残存期間年数に応ずる基準年利率による複利年金現価率

これはつまり、相続したとき、あとどれくらいの貸付金が残ってますかということです。

例えば、50年の定期借地権を設定し、20年目に相続が発生。

残りの30年でいくら支払うべきなのか、ということを計算します。

これらの各用語を分解し、詳しくみていきます。

・課税時期

相続開始日(お亡くなりになられた日)のことを言います。

・残存期間年数

定期借地権の期間のうち、残っている年数です。例えば、定期借地権の期間の定めが50年、20年経過した時点で課税時期が到来した場合、残存期間年数は30年です。

・基準年利率

ともに国税庁のHPを参考にして調べます。

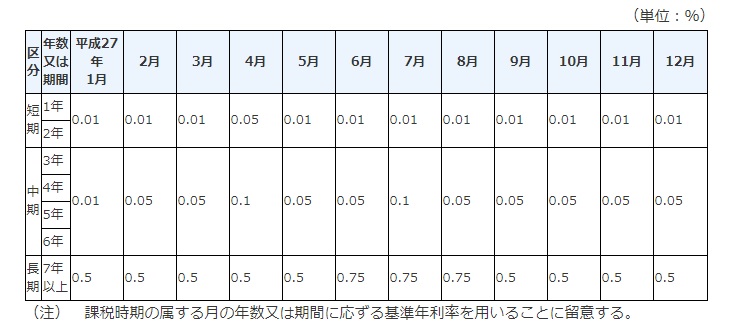

例えば、前述のように定期借地権を50年で設定した土地が20年目の平成27年6月に相続発生したとします。

基準年利率は国税庁のHPから以下の図を参考にして調べます。

残存期間は30年なので、区分は長期・年数または期間は7年以上になります。

長期の欄の6月の基準年利率は0.75です。

この基準年利率を元にして複利年金現価率が求められます。

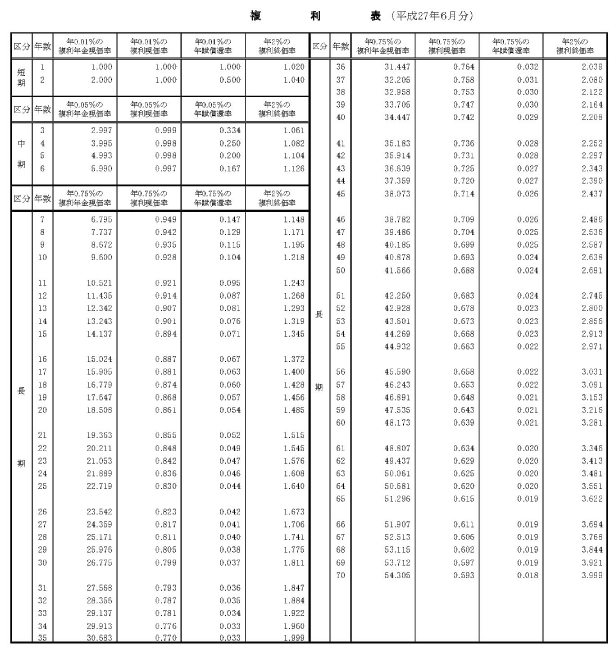

・複利年金現価率

基準年利率と同様に、国税庁のHPから調べます。

調べると下図のような複利表がでてきますので、設定した年数に応じた複利年金現価率を求めます。

定期借地権の設定年数が50年の場合は、年0.75%の複利年金現価率は41.566になります。

D:定期借地権の設定期間年数に応じる基準年利率による複利年金現価率

前述と同じように基準年利率を調べ、その利率をもとにして、複利年金現価率を求めます。

定期借地権の評価は、普通借地権の評価と比べても複雑になります。

また次回以降、詳細に解説していきます。

次回は「借地権の個別論点」について各項目を解説したいと思います。

借地権と相続税

- 貸している土地の上に他人の家が建っている

- 建てている家の土地は人から借りている

借地権がある土地を相続した場合は、評価が複雑で土地の価額を求めるのが難しいです。

どのようにして借地権のある土地の価額を求めるのか、そして相続税はいくらになるのか。

土地の評価方法や評価明細書の書き方などの情報を公開しています。

借地権と相続税をみる