- TOP

- はじめての相続 ~必要な知識と実務のすべて~

- 非上場株式(取引相場のない株式)の相続税評価のすべて

- 【基礎】配当還元方式を使った非上場株式の評価方法の考え方

【基礎】配当還元方式を使った非上場株式の評価方法の考え方

前回までの記事で非上場株式の評価のうち類似業種比準方式及び純資産価額方式による評価方法をご説明しました。

これらの評価は非上場株式の評価方法としては原則的な方法です。一般的に非上場株式を相続により取得する方はオーナー企業の経営者の相続人の方であったりするため、被相続人の方が評価会社の株式の過半数を保有しているケースが多いです。

しかし中には少数の株数しか保有していないケースもあり、この場合には単に配当を期待するにとどまるという実質のほか、評価手続の簡便性をも考慮して特例的な評価方法として配当還元方式が認められます。

1.配当還元方式とは?

非上場株式を少数しか保有していない株主にとっては、その株式は保有によって得られるメリットは配当を受ける事にとどまります。したがってその評価もその非上場株式から得られる配当をベースに計算すべきと考えます。

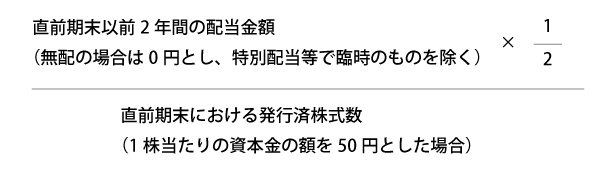

2.評価のベースは「配当の額のおよそ10倍」

具体的な計算式は下記の通りです。(評通188-2)

この場合の「その株式に係る年配当金額」とは直前期末と直前々期末の2年間の平均額のことで、この配当の中には特別配当など臨時的な配当は除きます。下記算式により計算を行います。

なお、上記算式により計算した「その株式に係る年配当金額」が2円50銭未満となる場合又は無配の場合には、2円50銭を下限とすることが認められています。

3.まとめ

以上が配当還元方式での評価方法になります。類似業種比準方式や純資産価額方式に比べると評価が簡便であると言えるかと思います。

しかし簡便であるからと言って全ての非上場株式の評価に使える方法ではなく、あくまで被相続人が少数株主であるケースに限って適用される方法であることをご留意ください。

非上場株式の相続税評価のすべて

非上場株式を相続したら一番の問題になるのは、「市場で定められた価格がないため、いくら相続税を支払ったらいいかわからない」ということ。

非上場株式はまず会社や市場の現状を判断して価額を評価。その評価を元にして相続税を計算します。

では、一体どのようにして評価や相続税を求めるのか。

ステップを追っていけば、すべてがわかるよう必要な情報を全てご紹介させていただきました。

非上場株式の相続税評価のすべてを見る