公正証書遺言とは?作り方・費用・必要書類を紹介

公正証書遺言は、公証人が関与して作成する遺言書です。自筆証書遺言に比べて、無効になる可能性がほとんどなく、紛失や偽造などの危険性もありません。一方、作成に手間や費用がかかります。

この記事では、遺言書の作成で公正証書遺言を選ぶことのメリットとデメリットをご紹介します。あわせて、公正証書遺言を作成する流れも詳しく解説します。遺言書の作成をお考えの方は、ぜひ最後までご覧ください。

この記事の目次 [非表示]

1.公正証書遺言とは

遺言書とは、主に自身の死後の遺産相続について意思表示した文書のことです。書かれた内容が確実に執行されるように、遺言書の作り方は民法で厳格に定められています。

公正証書遺言は、民法で定められた遺言書の方式の一つで、公証人に作成してもらいます。

公証人は、事前に紛争を予防する予防司法を担う法律の専門家であり、判事や検事などを長く務めた人の中から法務大臣が任命します。

1-1.遺言書の種類

民法で定められている遺言書の方式には、公正証書遺言のほか自筆証書遺言と秘密証書遺言があります。

自筆証書遺言は、その名のとおり自筆で作成する遺言書です。いつでも自分だけで作成できますが、記載事項の不備で無効になる恐れもあります。遺言書は自宅などで保管することが一般的ですが、令和2年(2020年)7月10日から自筆証書遺言を法務局で保管できるようになっています。

(参考)自筆証書遺言書の作成から使用に至るまで、知っておくべき4つのこと

秘密証書遺言は、遺言の内容は秘密にして、遺言の存在のみ公証人に証明してもらう方式の遺言書です。作成は簡単にできますが、公証人の関与が必要になるため手続きがやや煩雑になります。

(参考)秘密証書遺言とは?メリット・デメリットや作成方法を解説します

遺言書の種類には、これらのほか特別方式遺言もありますが、特殊な状況で作成するものであり一般的に利用することはありません。

(参考)特別方式遺言ってどんなもの?4つの特別方式遺言について

2.公正証書遺言のメリットとデメリット

公正証書遺言は、他の方式に比べて確実で安全であることが特長です。一方、確実で安全なものにするために、作成には手間や費用がかかります。

この章では、遺言書の作成で公正証書遺言を選ぶことのメリットとデメリットをご紹介します。

2-1.公正証書遺言のメリット

遺言書の作成で公正証書遺言を選ぶメリットには、以下のようなものがあります。

- 無効になる可能性が極めて低い

- 紛失・破棄・偽造・改ざんの危険性がない

- すぐに相続手続きができる

- 証拠能力が高い

- 口頭で公証人に伝えるだけで作成できる

他の方式の遺言書よりも確実に意思表示できるという点が特長です。

2-1-1.無効になる可能性が極めて低い

公正証書遺言は、法律の専門家である公証人が作成するため、形式の不備で無効になる可能性はほぼありません。

ただし、遺言者(遺言をする人)に十分な判断能力がない場合は、公正証書遺言であっても無効になる可能性があります。詳しくは最後の「6.公正証書遺言でも無効になってしまうことがある?」で解説します。

2-1-2.紛失・破棄・偽造・改ざんの危険性がない

遺言書を自宅などで保管していると、死亡後に家族に見つけてもらえなかったり、誤って捨てられたりといったことが起こる可能性があります。また、一部の相続人が遺言書を破棄したり、偽造・改ざんしたりする危険性もあります。

公正証書遺言の原本は公証役場で保管されるため、紛失・破棄・偽造・改ざんの危険性がありません。残された家族に生前の意思を確実に伝えることができます。

なお、遺言者が亡くなった後、残された相続人等が公証役場で手続きをすると、検索システムで公正証書遺言の有無を調べてもらうことができます。

2-1-3.すぐに相続手続きができる

公正証書遺言は、見つければすぐに遺産を相続する手続きができます。

自筆証書遺言や秘密証書遺言は、相続人が見つけても勝手に開封することができず、家庭裁判所で検認を受ける必要があります。検認は完了するまでに約1か月かかり、その間は相続手続きができません。

一方、公正証書遺言は検認の必要がないため、すぐに相続手続きを始めることができます。

(自筆証書遺言であっても、法務局で保管されていたものは検認の必要はありません。)

2-1-4.証拠能力が高い

公正証書遺言は、他の方式の遺言書に比べて証拠能力が高いことも特長です。

自筆証書遺言や秘密証書遺言は、本当に本人が自分の意思で書いたのかが疑われるケースもあります。一方、公正証書遺言は、公証人と証人2名の立ち合いのもとで作成するため、本人の意思に基づいて作成されたことが裏付けられます。

2-1-5.口頭で公証人に伝えるだけで作成できる

公正証書遺言は、遺言内容を口頭で公証人に伝えるだけで作成することができます。

病気などで自ら文字を書くことができない場合も、公正証書遺言であれば作成できます。原則では自筆の署名が必要ですが、公証人が理由を付記すれば自筆の署名も不要です。

2-2.公正証書遺言のデメリット

公正証書遺言のデメリットには、以下のようなものがあります。

- 公証人の手数料など費用がかかる

- 原則として公証役場に出向く必要がある

- 公証人との調整など作成に時間がかかる

- 証人を2人用意する必要がある

公正証書遺言は完成するまでに手間や費用がかかります。

2-2-1.公証人の手数料など費用がかかる

公正証書遺言の作成には、公証人の手数料や証人の日当などの費用がかかります。相続させる財産の金額によりますが、おおむね数万円から十数万円が必要になります。費用の詳細は、「5.公正証書遺言の作成にかかる費用は?」で詳しく解説します。

なお、公正証書遺言の作成を弁護士や司法書士に依頼した場合は、さらに専門家に対する報酬も必要です。

2-2-2.原則として公証役場に出向く必要がある

公正証書遺言を作成するには、公証役場に出向かなければなりません。自分だけでいつでも作成できるわけではない点がデメリットとなります。

健康上の理由で公証役場に出向くことができない場合は、公証人を呼び寄せることもできます。ただし、手数料が割り増しになるほか日当や交通費の実費が必要になります。

2-2-3.公証人との調整など作成に時間がかかる

公正証書遺言は、公証役場に行ってすぐに作成できるものではありません。次の章「3.公正証書遺言の作り方・手続きの流れ」でご紹介するように、公証人との事前調整で実際に作成する日時が指定されます。

作成に時間がかかるため、余命が短いなど急ぐ事情がある場合には適していません。

2-2-4.証人を2人用意する必要がある

公正証書遺言の作成では、証人2人の立ち合いが必要です。公証人と証人に遺言の内容を知られることになるため、遺言の内容を他人に知られたくないという場合には適していません。

3.公正証書遺言の作り方・手続きの流れ

この章では、実際に公正証書遺言を作成するときの手続きの流れをご紹介します。

公正証書遺言は、おおむね次のような手順で作成します。

- 遺言の原案を考える

- 必要な書類を準備する

- 証人を2人用意する

- 公証人に作成を依頼する

- 遺言書の文案を確認する

- 公正証書遺言を作成する

3-1.遺言の原案を考える

まず、誰にどれぐらいの遺産を与えるか、遺言の原案を考えます。

相続人どうしのトラブルが予想されるときや相続税対策も考えたいときは、専門家に相談することをおすすめします。特に、一部の相続人に多額の財産を与える遺言はトラブルの原因になることが多いため、慎重に考えましょう。

遺言の原案は、簡単にメモしておくとその後の手続きがスムーズになります。

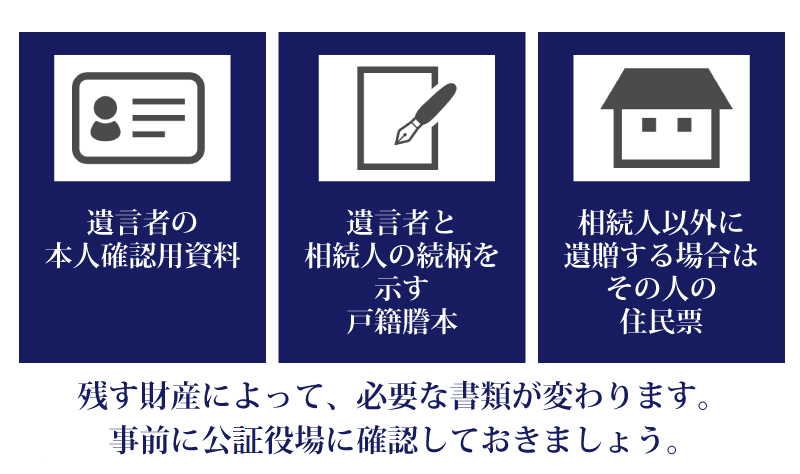

3-2.必要な書類を準備する

公正証書遺言の作成には、下記の書類等が必要です。

- 遺言者の本人確認用資料

- 遺言者と相続人の続柄を示す戸籍謄本

- 相続人以外に遺贈する場合はその人の住民票

本人確認用資料は、基本的に3か月以内に発行された印鑑登録証明書を準備します。それ以外に、運転免許証、パスポート、マイナンバーカードなど顔写真付きの身分証明書が必要になることもあります。

残す財産に不動産がある場合は、土地・家屋の登記事項証明書(登記簿謄本)と、固定資産評価証明書または固定資産税の課税明細書が必要になります。

また、財産を正しく特定するため、預貯金であれば、金融機関名、支店名、口座番号がわかる通帳などを準備しておくとよいでしょう。骨董品や美術品などがある場合は、それを特定するための資料もあるとよいでしょう。

3-3.証人を2人用意する

公正証書遺言の作成には、証人2名の立ち合いが必要です。

公正証書遺言の証人には特別な資格等は必要ありませんが、司法書士や税理士、弁護士などの専門家に依頼することが一般的です。そのほか、友人や知人などに依頼することもできます。

ただし、相続人になる予定の人(推定相続人)など遺言内容と利害関係がある人は証人になれません。証人になれない人の条件については、「4.公正証書遺言の証人になれない人」を参照してください。

証人になってくれる人が決まれば、公証人と打ち合わせをするときのために、証人となる人の氏名、住所、生年月日、職業を記載したメモを準備しておきましょう。

もし、証人になる人が身近にいない場合は、公証役場で紹介してもらうこともできます。

3-4.公証人に作成を依頼する

遺言の原案が決まって必要書類が準備できれば、公証役場に連絡して公証人に遺言の作成を依頼します。

その後、遺言の内容について打ち合わせをするときに、準備した資料を公証人に提出します。

3-5.遺言書の文案を確認する

公証人は、打ち合わせの内容や提出資料をもとに遺言書の文案を作成し、遺言者に提示します。修正の必要があれば、公証人は文案を修正して再度提示します。

内容に問題がなく遺言書の文案が確定すれば、公正証書遺言を作成する日時を決めます。

3-6.公正証書遺言を作成する

公正証書遺言の作成は、あらかじめ決められた日時に以下のような順序で進められます。

- 遺言者が公証人と証人2名の前で遺言内容を口頭で述べます。

- 公証人はそれが判断能力のある本人の意思であることを確認したうえで、公正証書遺言の文案を読み上げます。

- 内容に問題がなければ、遺言者と証人2名が公正証書遺言の原本に署名、押印します。

- 最後に公証人が署名、押印することで公正証書遺言が完成します。

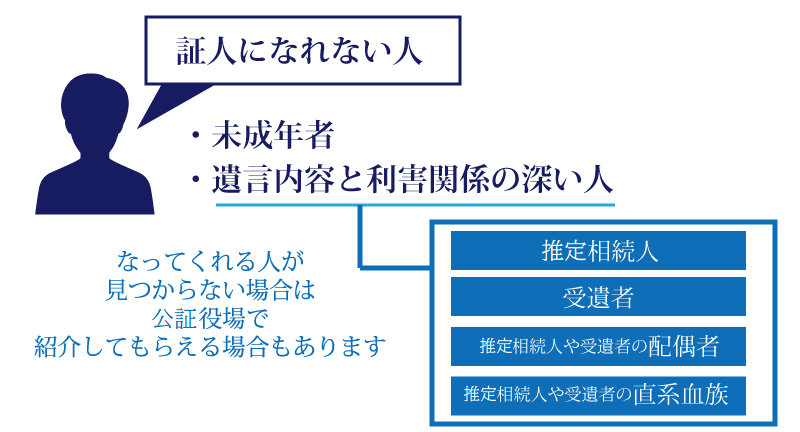

4.公正証書遺言の証人になれない人

公正証書遺言の作成にあたっては、遺言者の真意を確認して手続きが正しく行われたことを保証するために、証人2名の立ち合いが必要です。

証人には特別な資格等は必要ありませんが、以下にあてはまる人は証人になることができません。

- 未成年者

- 推定相続人(相続人になる予定の人)

- 受遺者(遺言で財産をもらうことになる人)

- 推定相続人や受遺者の配偶者

- 推定相続人や受遺者の直系血族(子、孫、両親、祖父母など)

5.公正証書遺言の作成にかかる費用は?

公正証書遺言の作成には、公証人の手数料など以下のような費用がかかります。

- 公正証書遺言作成の手数料

- 証人の日当

- 公証人の出張費

- 弁護士・司法書士に依頼した場合の報酬

財産の価格や専門家への依頼の有無によって変わりますが、合計で数万円から数十万円程度かかると考えておくとよいでしょう。

5-1.公正証書遺言作成の手数料

公正証書遺言作成の手数料は、遺言の対象になる財産の価格によって決められます。

遺言の対象になる財産の価格は、その合計額ではなく、相続人または受遺者ごとに分けた金額にもとづきます。

各人に与えられる財産の価格を下記の表に当てはめて手数料を算出し、それらの合計が公正証書遺言作成の手数料となります。

財産の総額が1億円以下の場合は、遺言加算として手数料に11,000円が加算されます。

また、公正証書遺言の用紙の枚数によって手数料が加算されます。原本が4枚(横書きの公正証書は3枚)を超える場合は超える1枚ごとに250円加算されます。正本、謄本については、1枚につき250円加算されます。

(公正証書遺言は通常、原本、正本、謄本をそれぞれ1部作成し、原本は公証役場で保管され、正本、謄本は遺言者に渡されます。)

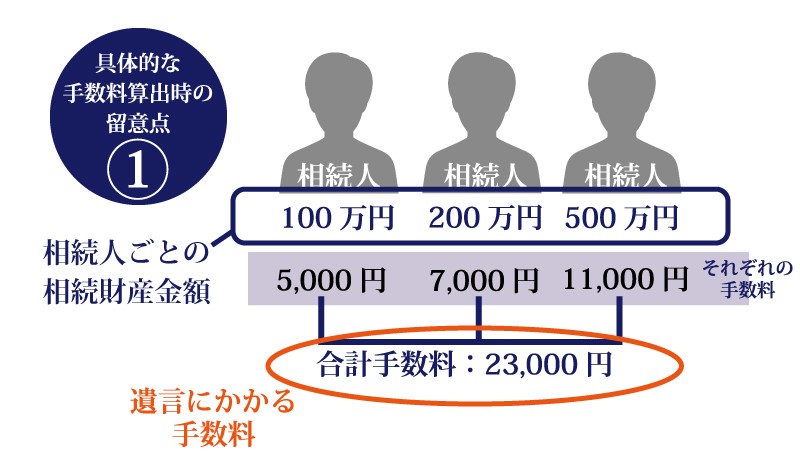

5-1-1.公正証書遺言作成手数料の具体例

財産の総額が800万円あり、遺言で各相続人に100万円、200万円、500万円を与える場合の、公正証書遺言作成の手数料を求めます。

まず、相続人ごとに与えられる財産の価格から手数料を求めます。

- 相続財産100万円 → 手数料5,000円

- 相続財産200万円 → 手数料7,000円

- 相続財産500万円 → 手数料11,000円

これらを合算した23,000円が公正証書遺言作成の手数料となります。

財産の総額800万円を上記の手数料の表に当てはめて17,000円としないように注意が必要です。

この例では遺産の総額が1億円以下であるため、遺言加算として11,000円が加算されます。

したがって、手数料の合計は、23,000円+11,000円=34,000円となります。

(実際には、この金額に用紙の枚数による手数料も加算されます。)

5-2.証人の日当

公正証書遺言の作成に立ち会う証人を公証役場に紹介してもらった場合や、弁護士や司法書士に証人になってもらった場合は、証人に支払う日当が必要になります。

証人の日当は、1人あたり5,000円~15,000円程度が相場です。

5-3.公証人の出張費

公正証書遺言の作成は公証役場で行われますが、病気などの理由で公証人が遺言者のもとへ出張することもあります。

公証人が出張して公正証書遺言を作成する場合は、財産の価格に基づく手数料が1.5倍になります。

さらに、公証人の日当(1日につき20,000円、4時間以内であれば10,000円)や、交通費の実費も必要です。

5-4.弁護士・司法書士に依頼した場合の報酬

公正証書遺言の作成を弁護士や司法書士に依頼した場合は、専門家への報酬も必要になります。

公正証書遺言の作成支援の報酬は10万円~30万円程度が相場ですが、財産が多く遺言の内容が複雑であれば加算されることがあります。

6.公正証書遺言でも無効になってしまうことがある?

公正証書遺言は専門職である公証人が作成するものであり、形式の不備で無効になることはありません。

しかし、遺言者が遺言能力を欠く場合は、公正証書遺言であっても無効になることがあります。

遺言能力とは、遺言をするために物事をしっかり判断できる意思能力のことです。遺言者が認知症を発症するなどしていた場合は、遺言能力を欠くと判断されることがあります。

遺言者の遺言能力が問題になるのは、遺言の内容が不公平になっている場合が多いです。たとえば、特定の相続人に多くの財産を相続させる内容であれば、財産をほとんど受け取れない相続人から訴訟が起こされる可能性があります。

6-1.遺言者の遺言能力を判断する基準

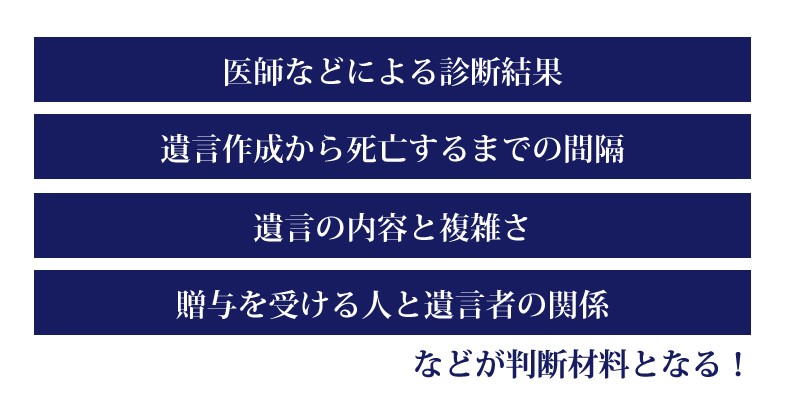

遺言者の遺言能力を判断するためには、医師などによる診断結果が最も重視されます。遺言能力をめぐるトラブルが心配される場合は、遺言能力に問題がない旨の医師の診断書を取っておくとよいでしょう。

遺言能力の有無は、医師の診断結果のほかに以下のような事情も含めて総合的に判断されます。

- 遺言の作成から死亡までの期間(亡くなる直前に慌てて作成していないか)

- 遺言の内容と複雑さ(遺言者が遺言の内容を本当に理解できているか)

- 遺贈を受ける人と遺言者の関係(疎遠な親族に多額の遺産を与えるなど不自然な内容でないか)

7.公正証書遺言は安全でメリットがたくさん

ここまで、公正証書遺言のメリット・デメリットと作成の流れをご紹介しました。

公正証書遺言は最も確実で安全な方式の遺言書です。作成に手間や費用がかかるといったデメリットはありますが、それを上回るメリットがあります。

遺言の内容が決まっていて複雑な内容でなければ、直接公証人に相談して作成を進めてもよいでしょう。

一方、相続人どうしのトラブルが予想される場合や相続税対策も考えたい場合は、あらかじめ専門家に相談することをおすすめします。公正証書遺言の作成を弁護士や司法書士に依頼すれば、死亡した後の遺言の執行も任せることができて安心です。

この記事を掲載している相続税専門の税理士法人チェスターは、法律事務所や司法書士法人と提携して、相続についてあらゆるご相談をワンストップで承っております。

公正証書遺言の作成をお考えの方は、お気軽にお問い合わせください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続法務編