遺産分割協議に期限なし!ただし相続税の申告期限までに行うのがおすすめ

「遺産分割協議の期限はいつまで?」

「相続人同士でもめているけど遺産分割協議は何年までできるの?」

この記事をご覧のみなさんは、このようにお悩みではないでしょうか。

結論をいうと、遺産分割協議そのものに、期限や時効は設けられていません。

しかし、相続税申告や相続登記には期限が設けられており、令和5年4月1日以降は、相続開始から10年経過後は特別受益や寄与分の主張ができなくなりました。

これらの期限までに遺産分割協議を終えていないと、手続きが二度手間になったり、罰則がついたりすることもあります。

遺産分割協議自体に期限や時効はないものの、なるべく早い段階で終わらせておくのが理想です。

この記事の目次 [非表示]

1.遺産分割協議とは?期限や時効はないって本当?

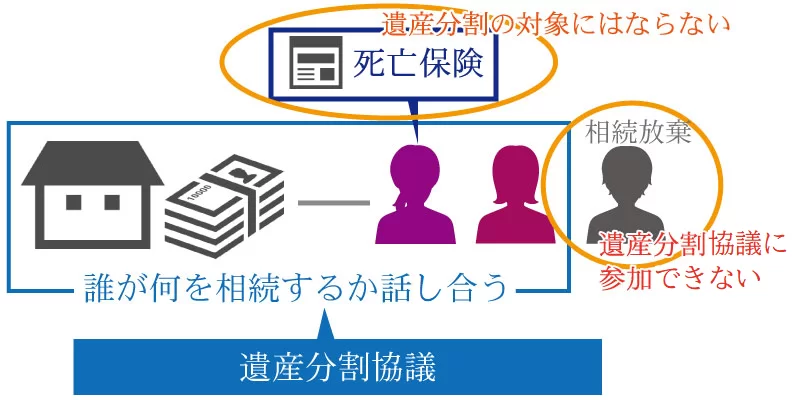

遺産分割協議とは、被相続人(亡くなった人)の財産について、「誰が・何を・どれだけ相続するか」を決める話し合いのことです。

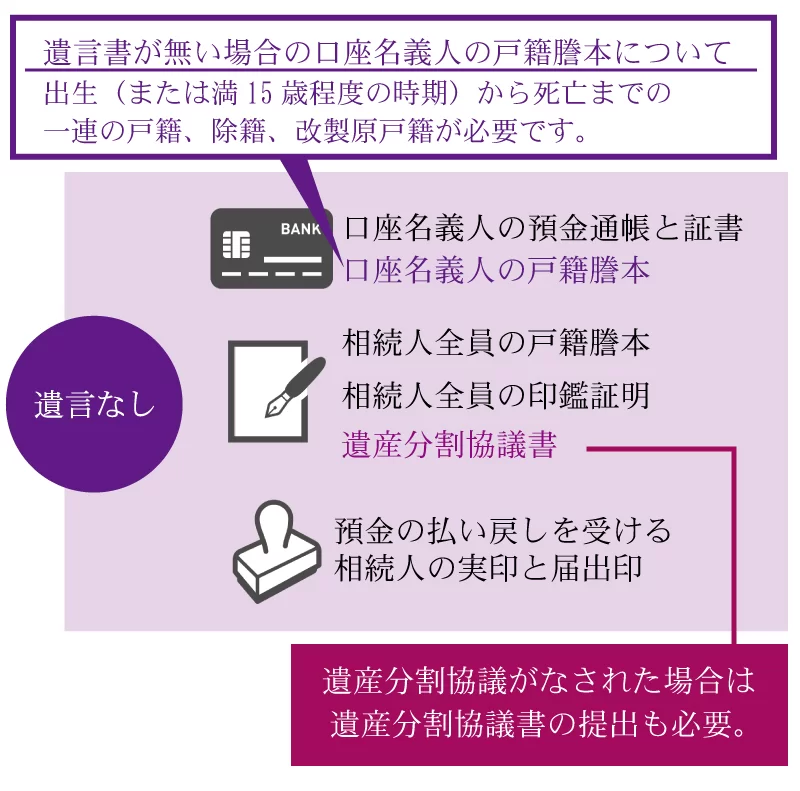

遺言書がある場合は遺言に従って遺産を分割しますが、遺言書がない場合は遺産分割協議をしなければなりません。ただし法定相続人が1人だけの場合は、遺産分割協議は不要です。

遺産分割協議には、法定相続人が全員参加する必要があります(代襲相続人や包括受遺者も含みます)。ただし、相続放棄した人は遺産分割協議には参加できません。

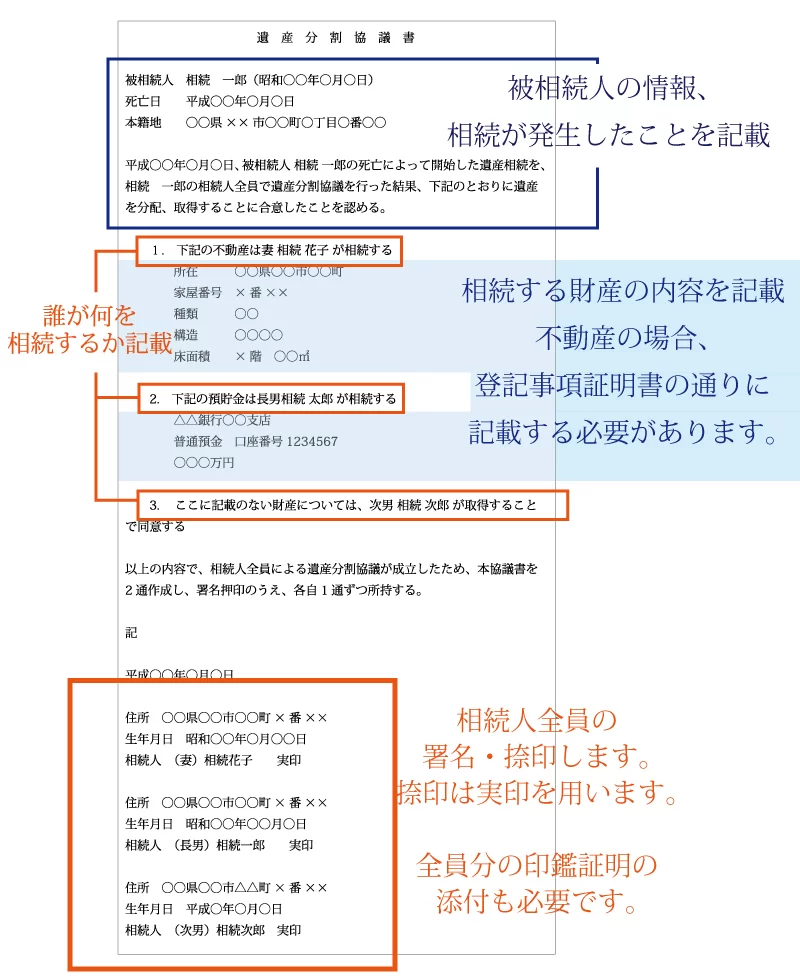

そして遺産分割協議が成立すれば、その内容を遺産分割協議書にまとめ、各種相続手続きを行います。

1-1.遺産分割協議に期限や時効はない

遺産分割協議そのものに、期限や時効は設けられていません。実際に民法第907条において、以下のように明記されています。

つまり「遺産分割協議を〇年以内に行わないと無効になる」といった法律は、存在しないのです。

1-2.相続税の申告期限までに終わらせるのがおすすめ

遺産分割協議そのものに、期限や時効はありません。

しかし、なるべく早く遺産分割協議を終わらせないと、他の相続手続きが進まなくなってしまいます。

そのため、相続税の申告・納付の期限までには、遺産分割協議を終わらせることをおすすめします。

2.遺産分割協議に期限はない!10ヶ月・3年・10年と言われる理由

遺産分割協議の期限は、よく10ヶ月・3年・10年と言われます。

この理由は、遺産分割協議以外の相続手続きにおいて、それぞれ期限や時効が設けられているためです。

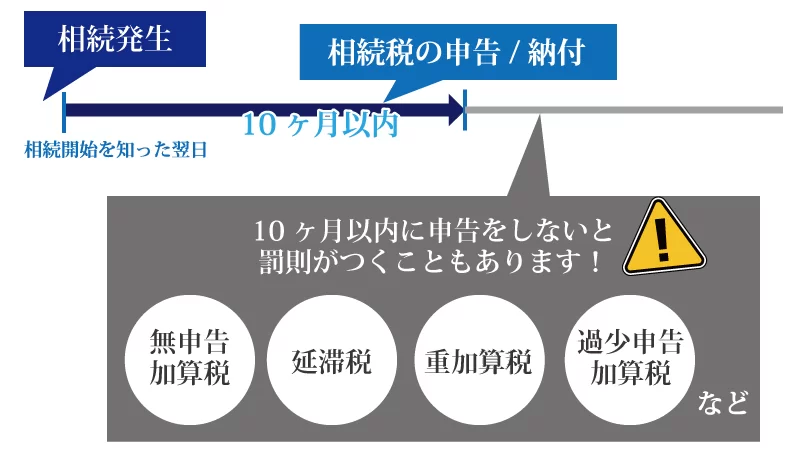

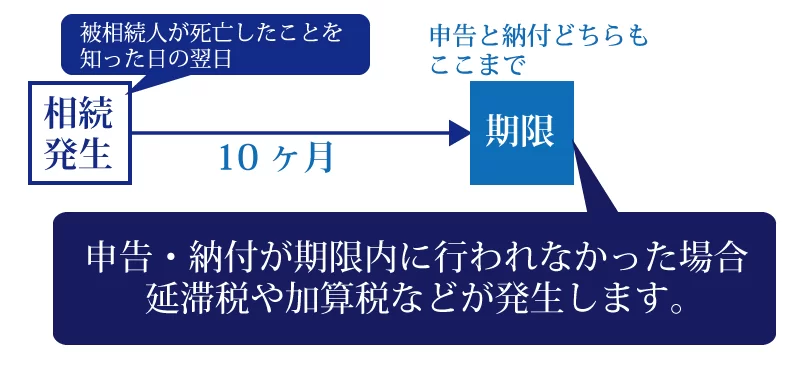

相続税の申告・納税 | 相続開始の翌日から10ヶ月以内 (期限を過ぎて無申告のままだと追徴課税) |

相続登記 | 不動産の取得を知った日から3年以内※ (期限を過ぎると罰則あり) |

特別受益や寄与分の主張 | 相続開始から10年以内 (期限を過ぎると主張できなくなる) |

※相続登記の義務化の施行は令和6年4月1日から

上記の相続手続きの期限を過ぎると、手続きが二度手間になる・罰則が課せられる・損するというデメリットがあります。

各ご家庭によって必要な手続きの種類は異なるかと思いますが、これらの相続手続きの期限を踏まえ、なるべく早く遺産分割協議を終わらせましょう。

詳しくは「遺産分割協議書を使う相続手続きの必要書類とは?注意点や有効期限について解説」でも解説しております。

2-1.相続税の申告・納付の期限は「10ヶ月以内」

相続税の申告義務がある場合は、相続開始から10ヶ月以内に遺産分割協議を終わらせることをおすすめします。

この理由は、相続税申告の際には、遺産分割協議の内容をまとめた遺産分割協議書を、添付書類として提出する必要があるためです。

相続税の申告・納付の期限は「被相続が死亡したことを知った日(相続発生日)の翌日から10ヶ月以内」で、この期限までに申告と納付の両方を完了させなくてはなりません。

相続税の申告義務があるにも関わらず、期限を超えて無申告の状態だと、二重のペナルティが課せられ、相続税の大幅節税に繋がる税額控除や特例も適用できなくなります(詳細は後述します)。

いかなる理由があったとしても、原則として相続税の申告期限は延長できません(災害などの理由は除く)。

相続税の申告期限までに遺産分割協議が終わらない場合は、一旦法定相続分で分割したと仮定する「未分割申告」を行うこととなりますが、申告手続きが二度手間となってしまいます。

相続税の申告期限については「相続税の申告期限・納付期限はいつ?期限に遅れそうなときの対処法も解説」を、相続税の申告義務については「相続税の申告義務は誰にある?申告義務の有無を判定する方法は?」をご覧ください。

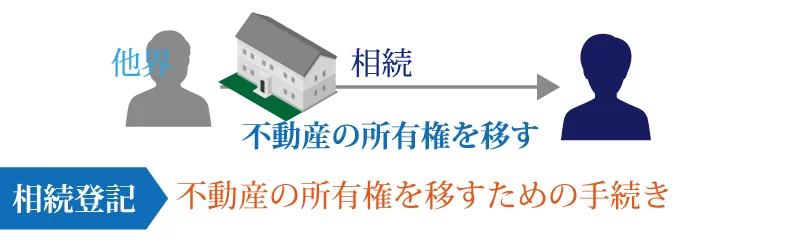

2-2.相続登記の期限は「3年以内」

相続財産に不動産が含まれ、なおかつ相続税の申告義務がないのであれば、遺産分割協議は相続開始から3年以内に終わらせましょう。

相続登記とは、相続不動産の所有者権を相続人に移すための手続きのことで、不動産を売却・解体するためには必須となります。

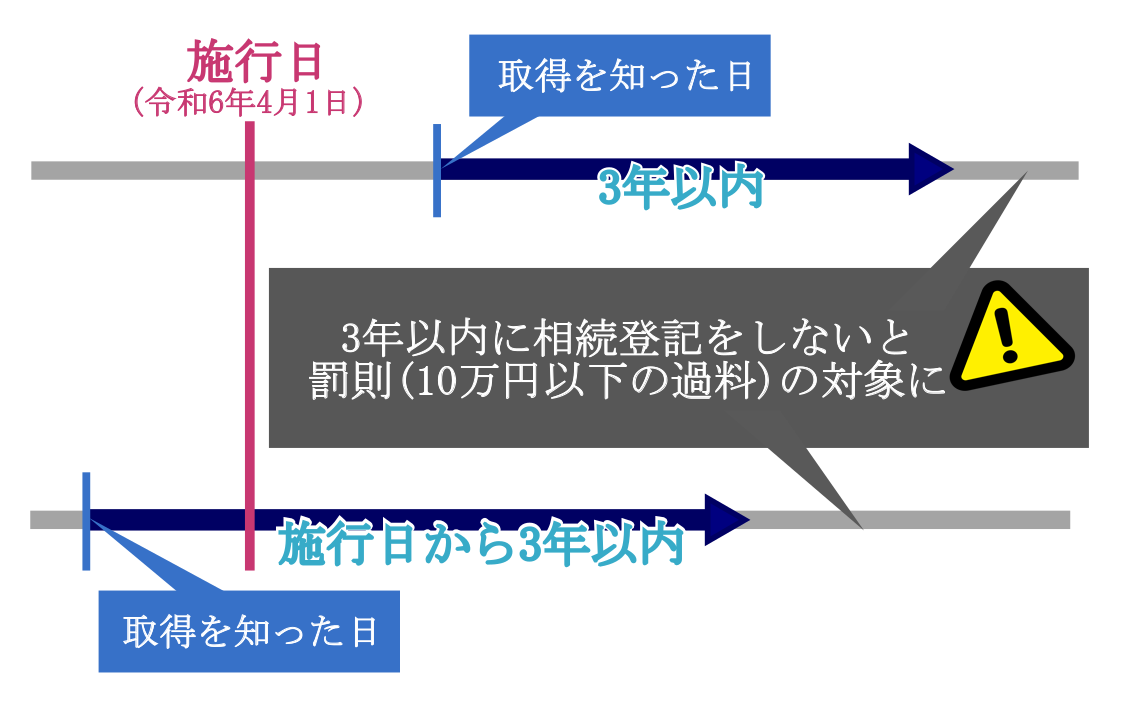

これまで相続登記は義務づけられておらず、年月の経過とともに、不動産の所有者が不明であることが問題とされてきました。

そこで令和6年(2024年)4月1日から、相続登記は「不動産を取得した相続人がその取得を知った日から3年以内」に申請手続きを行うよう義務化され、期限を過ぎると罰則(10万円以下の過料)の対象となります。

これは法改正の施行後に取得した相続不動産だけでなく、施行前に取得した相続不動産も対象になります。

遺産分割協議が終わらずに相続登記ができない場合は、相続登記の申請期限内に「相続人申告登記」を行うことで、相続登記の義務を果たしたとみなされます。

しかし遺産分割協議が成立してから3年以内に、正式に相続登記を行わなくてはならないため、手続きが二度手間となります。

相続登記の期限について、詳しくは「相続登記(不動産の名義変更)の期限とは?登記しないと」や「相続登記・住所等の変更登記が義務化へ~不動産登記法の改正~」をご覧ください。

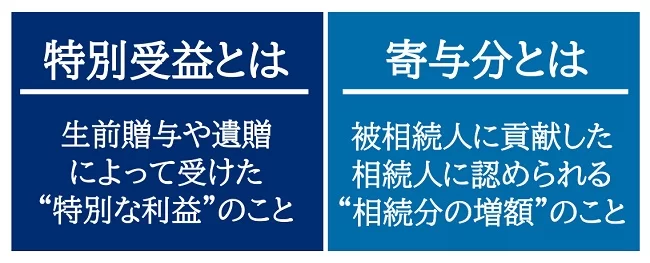

2-3.特別受益や寄与分の主張ができるのは「10年以内」

遺産分割協議によって、「特別受益」や「寄与分」といった各相続人の個別の事情を加味した分割割合のことを「具体的相続分」と呼びます。

民法改正により、令和5年4月1日以降は相続開始から10年経過後の遺産未分割については、原則として「法定相続分(民法で定められた割合)」または「指定相続分(遺言書による指定割合)」によって遺産分割することとなりました。

つまり、相続開始から10年経過しても遺産分割協議がまとまらない場合は、特別受益や寄与分の主張ができなくなってしまうのです。

遺産分割協議そのものに期限が設けられる訳ではないので、法定相続人全員が合意すれば、相続開始から10年経過後でも具体的相続分による分割は可能です。

なお、相続開始から10年経過前に家庭裁判所に遺産分割請求をすれば、10年経過後も引き続き特別受益や寄与分の主張が可能となります。

民法改正について、詳しくは「相続開始から10年経過後の遺産未分割の取扱い~民法改正による見直しが施行~」をご覧ください。

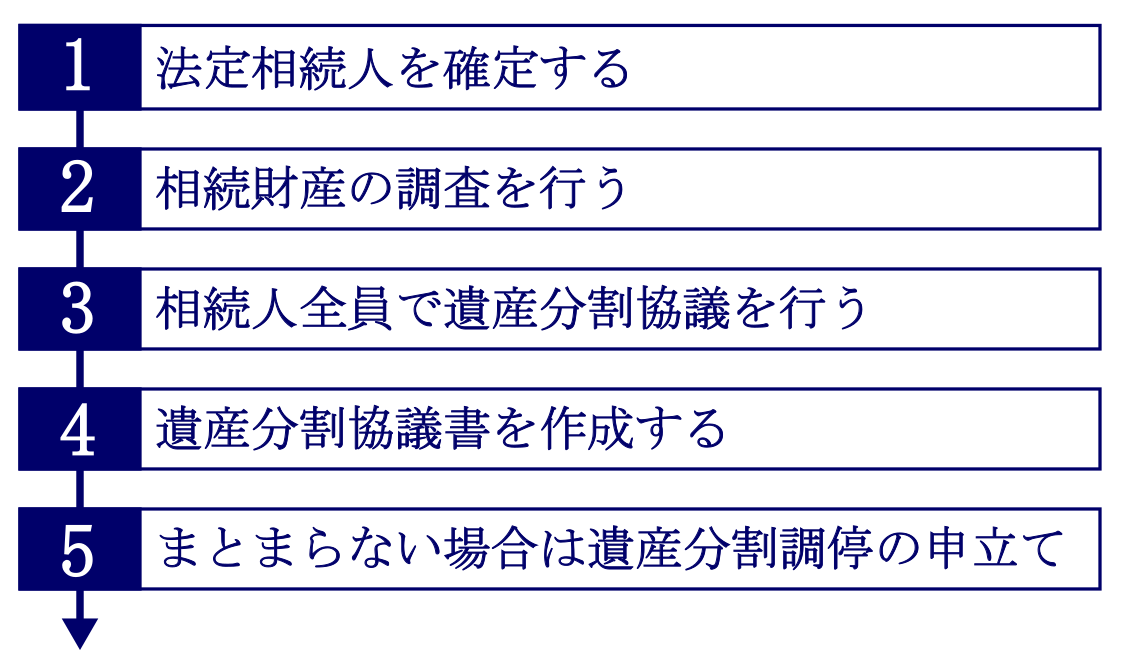

3.遺産分割協議のスムーズな進め方

遺産分割協議はなるべく早く終わらせるべきですが、そもそもの進め方が分からない方もいらっしゃるかと思います。

遺産分割協議のスムーズな進め方は、以下の通りですので参考にしてください。

3-1.法定相続人を確定する

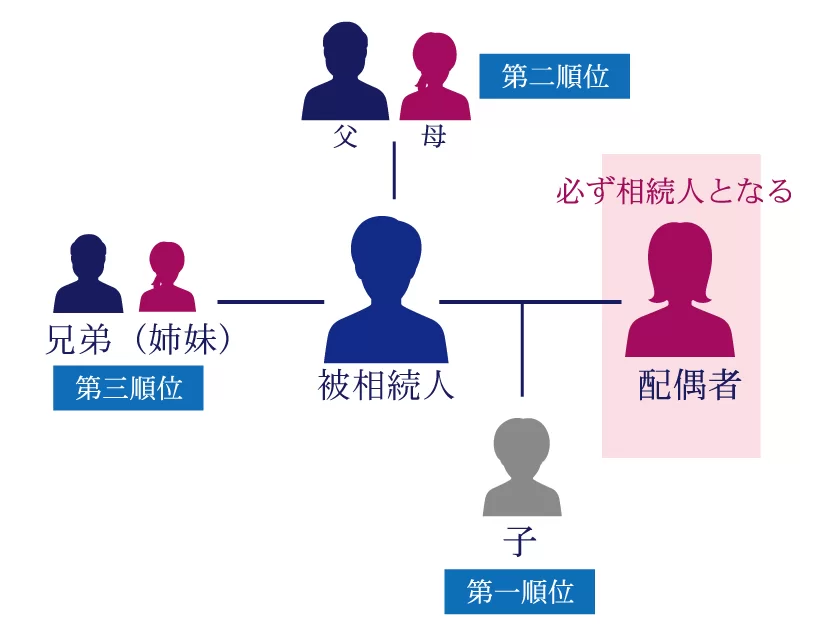

まずは遺産分割協議に参加する、法定相続人を確定しましょう。

法定相続人とは、被相続人の財産を相続する権利を持つ一定の範囲の親族のことです。

遺産分割協議は法定相続人全員で行う必要があり、1人でも漏れていると無効となりますのでご注意ください。

法定相続人を確定させるためには、被相続人の出生から死亡までの連続した戸籍謄本を取得し、相続人調査を行うこととなります。

法定相続人について、詳しくは「相続人は誰?相続人の優先順位と相続分をケース別に詳しく解説!」をご覧ください。

3-2.相続財産の調査を行う

法定相続人の調査と並行して、遺産分割協議の対象となる、被相続人の相続財産の調査を行いましょう。

相続財産は被相続人が亡くなった時点で保有していた財産のことで、預貯金や不動産といったプラスの財産だけではなく、債務や未払金といったマイナスの財産も含まれます。

なお、死亡保険金(生命保険金)や死亡退職金などの「みなし相続財産」は、故人が保有していた財産ではないため、遺産分割協議の対象にはなりません(ただし相続税の課税対象)。

遺産分割協議がまとまってから新たな財産が出てきた場合は、その新たな財産に対してのみ再び遺産分割協議をしなくてはなりません。二度手間を防ぐためにも、入念に相続財産の調査を行いましょう。

そして相続財産の調査が完了したら、関係書類を元に相続財産目録を作成しておきます。

相続財産の調査については「相続が発生したら遺産の調査をしましょう!!」を、相続財産目録については「相続財産目録の作成方法|はじめての人向け【Excel書式&記載例付】」をご覧ください。

3-3.相続人全員で遺産分割協議を行う

法定相続人の確定と相続財産の調査が終われば、法定相続人全員で遺産分割協議を行います。

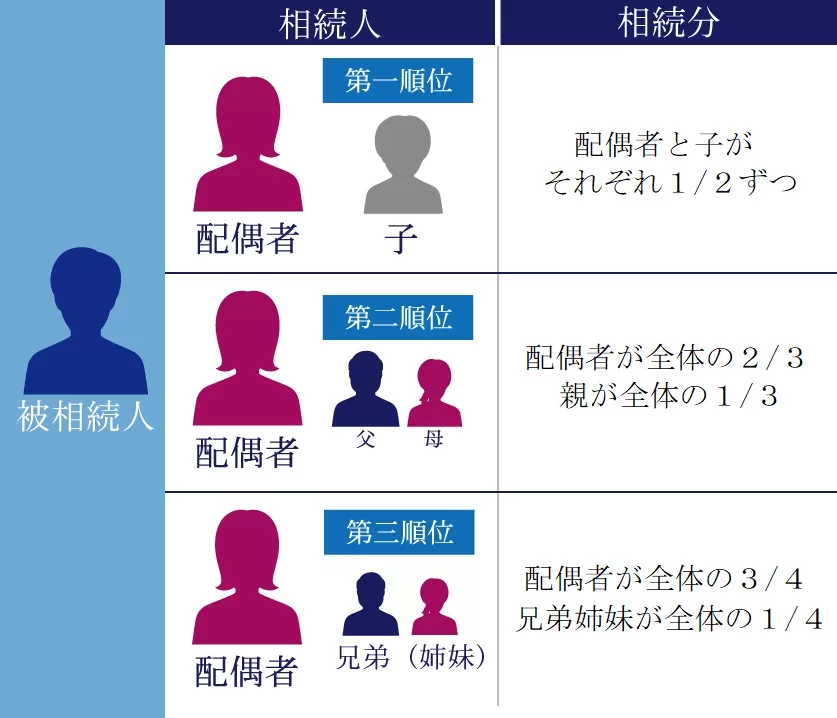

法定相続人にはそれぞれ法定相続分が定められており、この割合を目安として遺産分割協議を行います。特別受益や寄与分についての主張も、この際に行います。

遺産分割協議は対面で話合いをしても良いですし、電話やビデオ通話で話合いをしても構いません。書面を作成してその内容を確認してもらうという方法もあります。

詳しくは「遺産分割の進め方を解説。書面に残すときに気を付ける点を把握しよう」で解説しておりますのであわせてご覧ください。

3-4.遺産分割協議書を作成する

遺産分割協議がまとまり次第で、遺産分割協議書を作成します。

遺産分割協議書には、法定相続人全員の署名と捺印を行い、さらに法定相続人全員の印鑑証明書を添付しなくてはなりません。

遺産分割協議書の作り方について、詳しくは「遺産分割協議書の書き方とは?不動産の書き方・ひな形・必要書類・注意点・文例を紹介」をご覧ください。

3-5.まとまらない場合は遺産分割調停の申立て

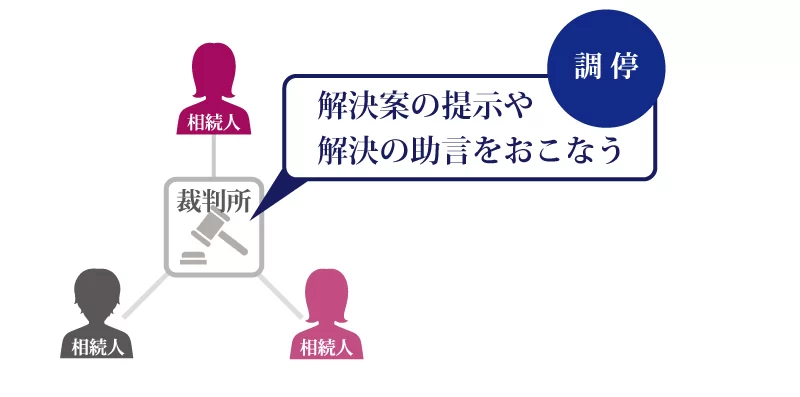

当事者間における遺産分割協議がまとまらない場合は、家庭裁判所に遺産分割調停の申立てを行いましょう。

以下のようなケースの場合、遺産分割協議がまとまらずに相続人間でトラブルに発展することがあります。

- 相続人同士の関係が悪い・疎遠

- 法定相続人の中に見ず知らずの人が含まれる

- 不動産などの分割しにくい財産が大部分を占める

- 被相続人から生前贈与を受けた相続人がいる

- 被相続人の介護をしていた相続人がいる

- 被相続人と同居している相続人がいる

家庭裁判所における遺産分割調停では、裁判官や調停委員が間に入って話合いによる解決を目指します。

遺産分割調停では、当事者同士が会うことなく、第三者が入ることで冷静な話合いが可能となります。

前章でもご紹介しましたが、令和5年4月1日移行は相続開始から10年経過後の遺産未分割については、特別受益や寄与分の主張ができなくなります。

どうしても遺産分割協議がまとまらない場合は、この期限を迎える前に遺産分割調停の申立てを行いましょう。

遺産分割調停について、詳しくは「遺産分割調停をする方法。必要書類や費用、期間、流れを解説」をご覧ください。

4.遺産分割協議が相続税の申告期限内に終わらないとどうなる?

相続税の申告義務があるにも関わらず、相続人同士でもめて相続税の申告期限内に遺産分割協議が終わらない場合は、相続税の申告・納付で不利になります。

この章では、期限までに相続税の申告・納付を行わない4つのデメリットを紹介しますので、参考にしてください。

4-1.無申告のままだと二重のペナルティが課せられる

遺産分割協議が終わらなかったからという理由で、期限までに相続税の申告・納付をしなかった場合は無申告となり、二重のペナルティが課せられます。

1つ目は期限までに申告しなかったペナルティである「無申告加算税」、2つ目は期限までに納付しなかったペナルティである「延滞税」です。

無申告加算税の税率は、期限後申告をしたタイミングによって5~20%と変動します。延滞税の税率は、申告期限から2ヶ月を境に二段階に分かれています。

無申告の場合の罰則について、詳しくは「相続税無申告による罰金と罰則とは?無申告が発覚する理由を解説」をご覧ください。

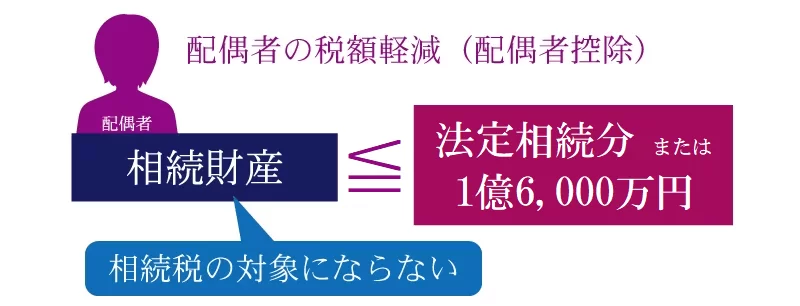

4-2.配偶者控除(配偶者の税額軽減)が適用できない

遺産分割協議が終わらなかったからという理由で、期限までに相続税申告をしなかった場合、被相続人の配偶者は「配偶者控除(配偶者の税額軽減)」が適用できなくなります。

配偶者控除とは、被相続人の配偶者が相続した財産が、「法定相続分以下」あるいは「1億6,000万円以下」であれば、配偶者の相続税額が0円になる税額控除のことです。

相続税の配偶者控除は大幅節税に繋がる税額控除ですが、適用要件の中に「期限までに申告すること」という項目が設けられています。

つまり、遺産分割協議が終わらないからという理由で、期限までに相続税申告をしないと、配偶者控除は適用できないのです。

相続税の配偶者控除について、詳しくは「相続税の配偶者控除とは?無税だと申告不要?計算式や申告要件を解説」をご覧ください。

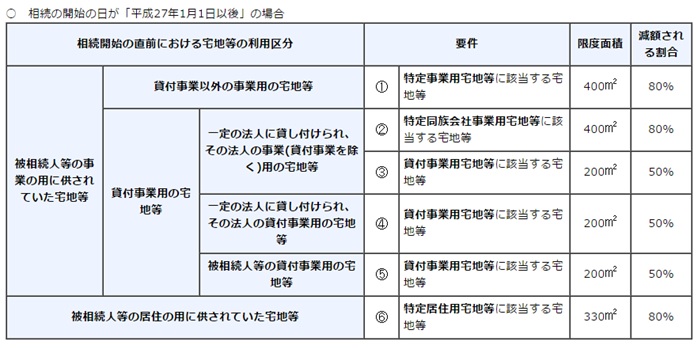

4-3.小規模宅地等の特例が適用できない

遺産分割協議が終わらなかったからという理由で、期限までに相続税の申告・納付をしなかった場合、小規模宅地等の特例が適用できなくなります。

小規模宅地等の特例とは、被相続人が自宅や事業に使用していた宅地を、一定の要件を満たす相続人が取得した場合、その宅地の評価額を最大80%減額できる特例のことです。

【出典:国税庁ホームページ】

小規模宅地等の特例は相続税の大幅節税に繋がる特例ですが、こちらも適用要件の中に「期限までに申告すること」という項目が設けられています。

つまり、遺産分割協議が終わっていないからと期限までに相続税申告をしていなと、小規模宅地等の特例は適用できません。要件を満たすべき相続人が誰かも分かりません。

小規模宅地等の特例について、詳しくは「小規模宅地等の特例とは~概要・要件・よくあるQ&Aなどをすべて解説~」をご覧ください。

4-4.延納や物納を選択できない

相続税は、原則として金銭で一括して納付することとされています。

しかし、金銭一括納付が難しい場合は、特例として「延納」を申請でき、延納も難しい場合には例外として「物納」が認められます。

しかし、延納には「期限までに相続税申告をすること」という要件が定めれています。

つまり、遺産分割協議が終わらないからという理由で、期限までに相続税申告をしなかった場合は、延納の申請ができなくなります。

延納の申請ができなければ、例外措置である物納も認められません。

相続税の延納について、詳しくは「相続税の延納とは?4つの要件や手続き方法をわかりやすく解説」をご覧ください。

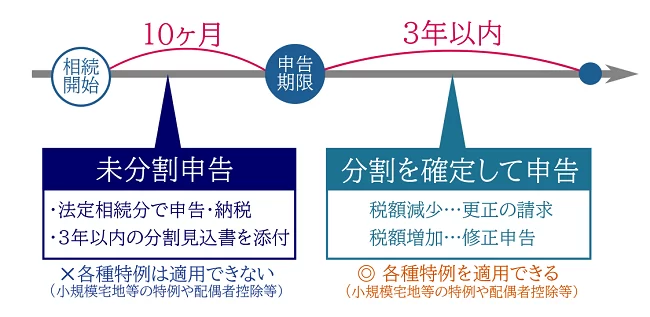

5.遺産分割協議が相続税の申告期限内に終わらない場合は「未分割申告」を

遺産分割協議が相続税の申告期限内に終わらない場合でも、原則として相続税の申告期限は延長されません。

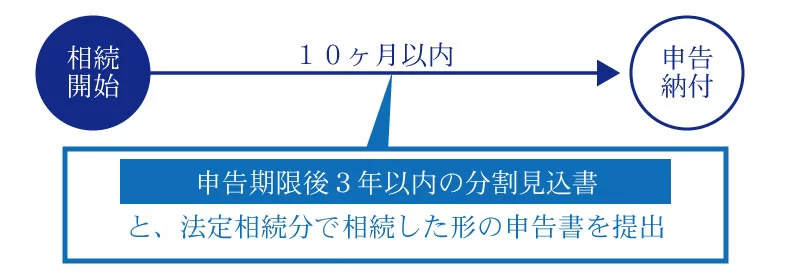

このような場合は、法定相続分で分割した仮定した申告書と、「申告期限後3年以内の分割見込書」を期限内に提出する、「未分割申告」を行います。

未分割申告を行えば、無申告加算税や延滞税といったペナルティは課せられませんし、配偶者控除や小規模宅地等の特例などの一部の特例は、申告期限から3年以内に遺産分割ができれば適用できます。

未分割申告をした後は、遺産分割協議がまとまった日から4ヶ月以内に、「修正申告」や「更正の請求」を行います。

更正の請求を行えば、すでに行った申告において、納めすぎた税金を還付してもらうことが可能です。

5-1.申告期限後3年以内に遺産分割が終わらなかったら?

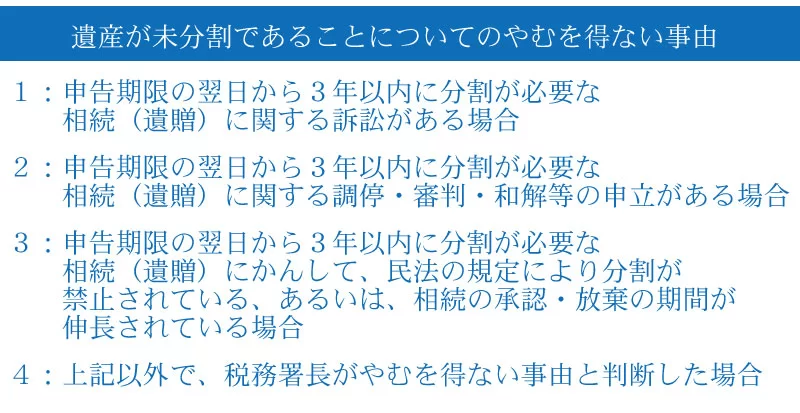

未分割申告を行っても以下のような状態となり、申告期限後3年以内に遺産分割が終わらないということもあります。

このように、遺産分割が終わらないやむを得ない事由がある場合には、特例の適用を再度延長することができます。

特例の適用を再度延長するためには、税務署の承認が必要です。

申告期限後3年を過ぎた日の翌日から2ヶ月以内に、「遺産が未分割であることについてやむを得ない事由がある旨の承認申請書」を、管轄する税務署に提出します。

承認を受けることができれば、やむを得ない事由が解消されるまで特例の適用を延長することができます。

やむを得ない事由が解消すれば、その翌日から4ヶ月以内に遺産分割を行い、遺産分割ができた日の翌日から4ヶ月以内に「修正申告」や「更正の請求」を行います。

なお、やむを得ない事由がない状態で3年を経過してしまった場合には、特例の適用は一切できなくなります。

6.相続税の申告期限(10ヶ月以内)までに終わらせておきたい手続き

遺産分割協議は、相続税の申告期限である10ヶ月以内に済ませて、関係する相続手続きも終わらせておくことがベストです。

しかし相続においては、相続税の申告以外にも期限のある手続きがたくさんあり、それぞれ異なる期限が設けられています。

つまり、相続税申告の期限までに終わらせるべき、相続手続きもあるということです。

相続手続きの数が多い場合は、優先順位をつけて行うことをおすすめします。

この章では、相続税の申告期限である10ヶ月以内に終わらせておきたい手続きをご紹介します。

「相続が発生したら…期限までに行うべき手続きと流れ」でさらに詳しく解説しておりますので、あわせてご覧ください。

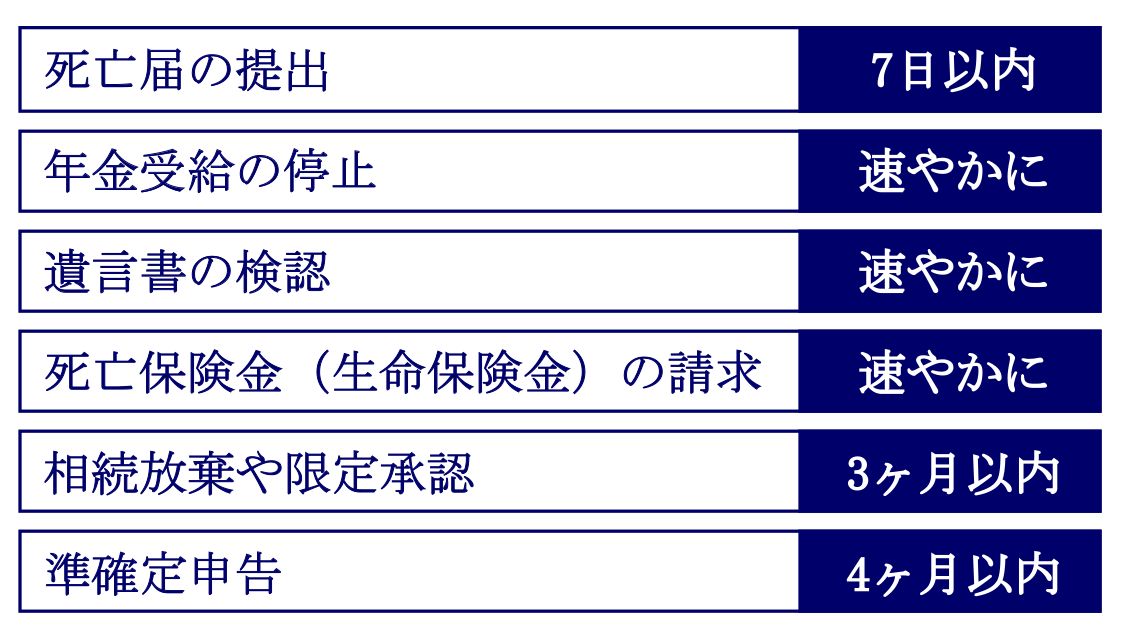

6-1.死亡届の提出

家族など身近な人が亡くなったときは、死亡がわかった日から7日以内に、死亡届を提出しなければなりません。

死亡届の提出先は、故人の死亡地、故人の本籍地、提出する人の住所のいずれかの市区町村役場です。

死亡届は、死亡診断書(死体検案書)と1枚の用紙になっています。死亡診断書をもらったら、左側にある死亡届に必要事項を記入します。

死亡届について、詳しくは「3」をご覧ください。

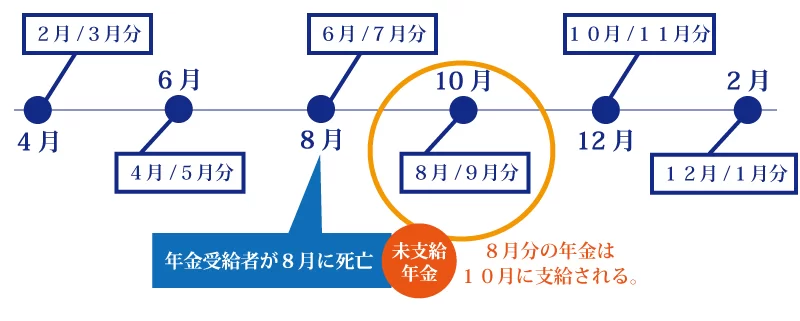

6-2.年金受給の停止

被相続人が公的年金(国民年金・厚生年金など)を受給していた場合は、年金受給の停止手続きが必要です。

年金の受給を止めるには、年金事務所、または街角の年金相談センターに「年金受給権者死亡届(報告書)」を提出します(マイナンバーが登録されている場合は手続き不要)。

公的年金は過去2ヶ月分がまとめて支給されるため、亡くなった直後ではまだ支給されていない部分があります。

遺族はこの未支給の年金をもらうことができ、年金受給の停止手続きと同時に請求ができます。

年金受給の停止手続きが遅れて死亡日の翌月分以降の年金をもらった場合は、その分を返さなければなりません。

年金をもらっている人が亡くなった場合は、速やかに年金受給の停止手続きをしましょう。

亡くなった人の年金の手続きについて、詳しくは「相続発生後の年金手続きのポイント!ご家族が亡くなった時は、年金手続きを忘れずに」をご覧ください。

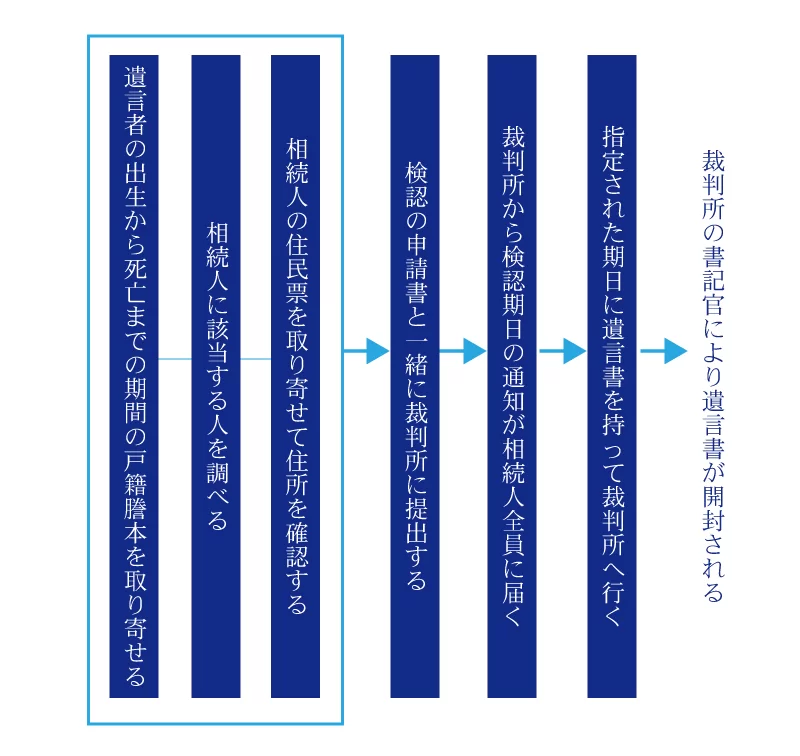

6-3.遺言書の検認

被相続人が自筆で書いた遺言書(自筆証書遺言)が、自宅や貸金庫などで保管されていた場合は、開封する前に家庭裁判所で遺言書の検認を受けなければなりません。

遺言書の検認に期限はありませんが、検認されていない遺言書は相続手続きで使うことができません。

一般的な検認手続きの流れは以下の通りですが、1ヶ月以上かかることもあるため、できるだけ早く手続きすることをおすすめします。

なお、公正証書遺言や、法務局で保管されていた自筆証書遺言は、検認手続きの必要はありません。

検認手続きについて、詳しくは「遺言書の検認とは?手続きの流れや必要書類・費用を解説」をご覧ください。

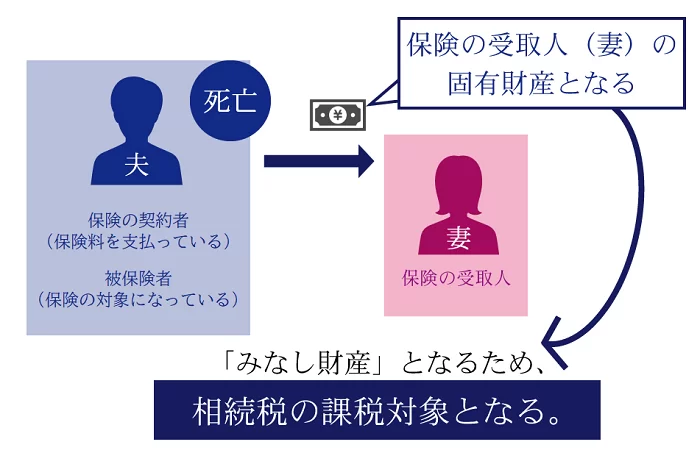

6-4.死亡保険金(生命保険金)の請求

被相続人の死亡によって死亡保険金を受け取れる場合は、できるだけ早く請求の手続きをしましょう。

これは、被相続人が被保険者で保険料を負担していた場合は、「みなし相続財産」として、死亡保険金に相続税が課税されるためです。

保険金を請求できる期限は死亡から3年以内ですが、相続税の申告期限に間に合うように速やかに受け取るようにしましょう。

死亡保険金は受取人の固有財産であり、遺産分割の対象にはなりません。保険金の請求手続きも単独ででき、他の相続人の同意は不要です。

どの生命保険会社のどのような生命保険に加入していたかなど、生命保険契約に関する手掛かりを失い、保険金等の請求を行うことが困難な場合には、生命保険協会に対して生命保険契約の有無の照会ができます。

生命保険の相続手続きについて、詳しくは「生命保険には相続税が発生する」をご覧ください。

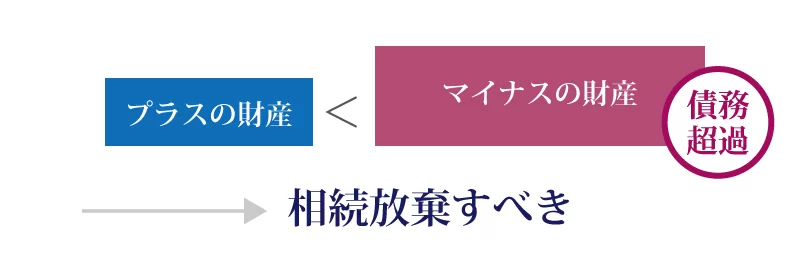

6-5.相続放棄や限定承認

相続放棄は、預貯金や不動産などの遺産を一切相続しない手続きのことで、被相続人の借金を相続しないために行われることが多いです。

限定承認は、遺産を相続してその範囲内で被相続人の借金を返済するための手続きです。

被相続人に借金がある場合は、死亡から3ヶ月以内に遺産を相続するか、相続放棄(または限定承認)するかを判断しなければなりません。

相続放棄をするためには、相続があったことを知った日(通常は被相続人の死亡日)から3ヶ月以内に、家庭裁判所で手続きをしなくてはなりません。

相続放棄については「相続放棄は何時でも出来る?放棄すべき場合はどんな時?手続き方法は?」を。限定承認については「限定承認は相続したい財産がある時に便利!限定承認の」をご覧ください。

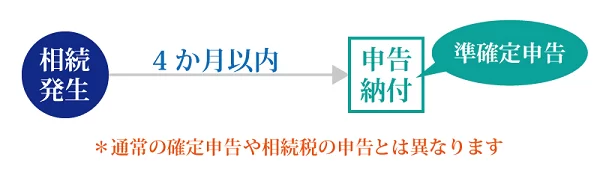

6-6.準確定申告

準確定申告とは、被相続人の死亡した年の確定申告を、相続人が被相続人の代わりに行うことです。

準確定申告の期限は、相続の開始を知った日(通常は被相続人の死亡日)の翌日から4ヶ月以内です。被相続人が前年の確定申告を済ませていなかった場合は、前年分の申告も必要です。

準確定申告について、詳しくは「準確定申告とは?申告期限や手順・書類の書き方・不要なケースを税理士が解説」をご覧ください。

7.相続税の申告期限(10ヶ月以内)以降でもよい手続き

次に、相続税の申告期限である10ヶ月を過ぎてからでも間に合う手続きをご紹介します。

上記の他にも、記事の冒頭でご紹介した「相続登記」も忘れずに行いましょう。

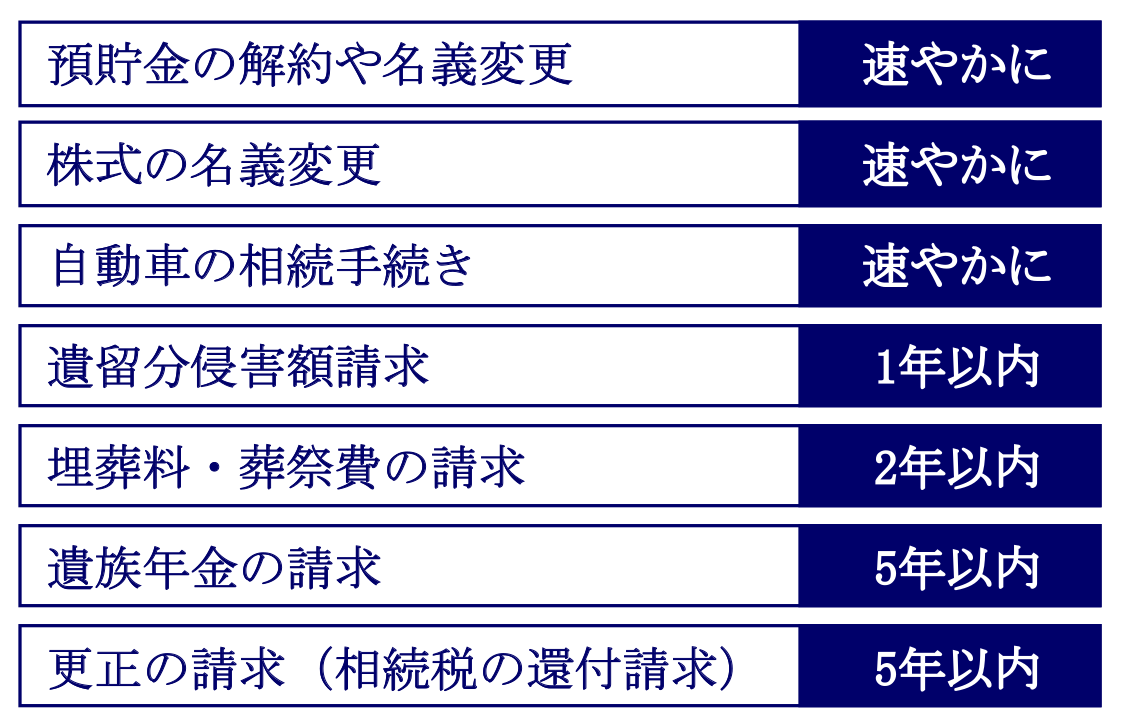

7-1.預貯金の解約や名義変更

被相続人の預金の引き出しに期限はありませんが、なるべく早く行うべきです。

これは葬儀や医療費の支払い、相続税の納付など、相続においては現金が必要になるシーンが多いためです。

被相続人の預金口座を解約して預金を引き出す場合は、相続人全員が同意して所定の手続きをしなければなりません。

なお、10年以上入出金がない預金口座は、休眠口座となります。休眠口座でも一定の手続きをすれば引き出しは可能ですが、所定の手数料が発生することもありますのでご注意ください。

相続で預金を引き出す手続きについて、詳しくは「預貯金相続の手続きや必要書類とは?覚えておきたい6つのポイント」をご覧ください。

7-2.株式の名義変更

株式・債券・投資信託など証券口座にある有価証券は、直接換金することはできないため、相続人名義の証券口座に移管(名義変更)をします。

なお、株主への通知・催告が5年以上継続して到着せず、かつ配当を受領しなかった場合、発行会社はその株式を競売や任意売却できるようになります。

株式など有価証券の名義変更は、早めに手続きすることをおすすめします。

株式の名義変更の手続きの詳細は、「株式を相続する場合のポイントや相続税評価の方法を税理士が解説」で解説しておりますが、必ず取引先の銀行・証券会社などで詳細を確認してください。

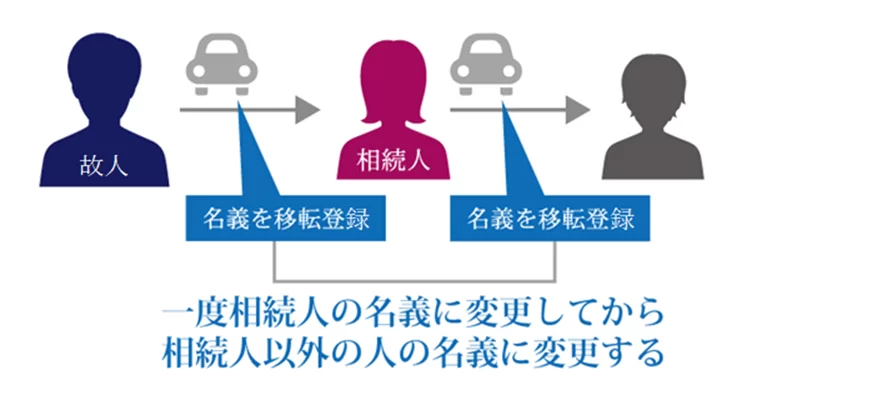

7-3.自動車の相続手続き

被相続人が乗っていた自動車を相続する場合は、原則として15日以内に移転登録の申請をしなければなりません(道路運動車両法第13条)。

自動車の名義変更をしなくても実害はありませんが、売却(処分)できない・任意保険に加入できないといったデメリットがあります。

そのため、相続した自動車の名義変更は、なるべく早くしておくべきと言えるでしょう。

自動車を相続した場合、その自動車の種類に応じて相続手続きをする場所が異なります。

軽自動車以外の普通車は「運輸支局または自動車検査登録事務所」、軽自動車は「軽自動車検査協会の事務所・支所」です。

所有者の名義が自動車販売会社やファイナンス会社などになっている場合は、車検証に記載されている所有者に連絡して手続きを依頼します。

自動車の相続手続きについて、詳しくは「自動車を相続したら名義変更が必要?手続き方法や注意点とは?」をご覧ください。

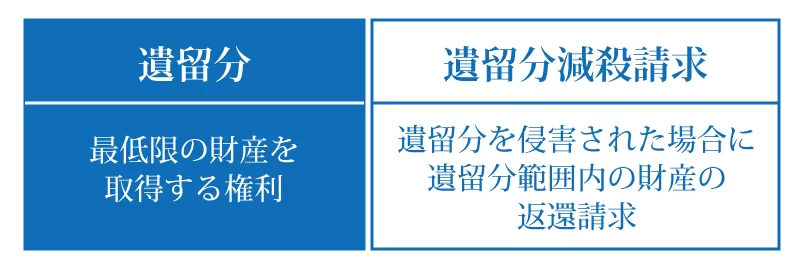

7-4.遺留分侵害額請求

遺留分侵害額請求とは、遺言で特定の人に多くの遺産が与えられたなどの理由で、遺留分より少ない遺産しかもらえなかった相続人は、その不足分について遺産を多くもらった人に金銭の支払いを求めることができる制度のことです。

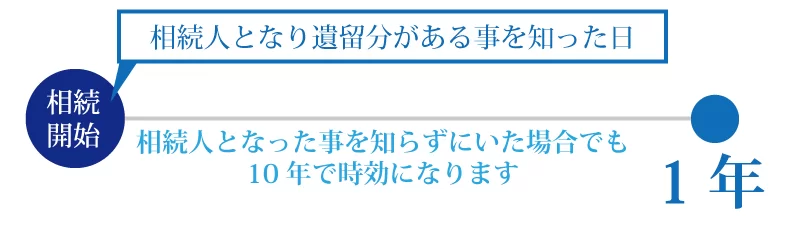

遺留分侵害額請求ができるのは、自身が相続人となって遺留分があることを知った日から1年以内です。

相続人となったことを知らなくても、被相続人の死亡から10年を経過すれば遺留分侵害額の請求権は時効を迎えます。

遺留分侵害額を請求するには、遺産を多くもらった人に対して内容証明郵便などで請求の意思を伝えます。

相手が請求に応じないなど当事者間で解決できないときは、家庭裁判所に遺留分侵害額請求調停を申し立てて解決を図ります。

遺留分侵害額請求について、詳しくは「遺留分侵害額請求(遺留分減殺請求)とは?計算方法・時効・手続きの流れ」をご覧ください。

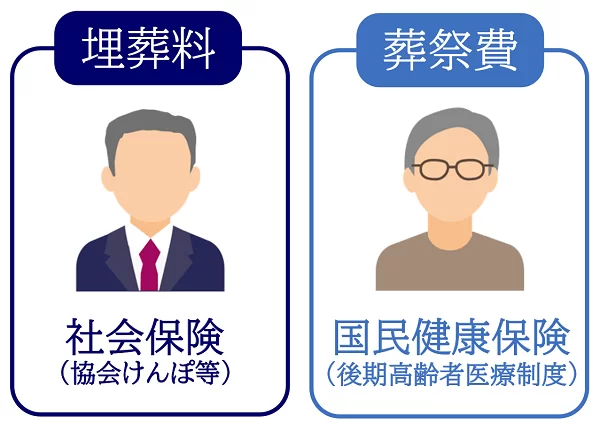

7-5.埋葬料・葬祭費の請求

埋葬料・葬祭費とは、被相続人の葬儀に対して健康保険(後期高齢者医療制度)から支給される金銭のことです。

埋葬料や葬祭費の請求手続きの期限は、死亡または葬儀を行ってから2年以内です。健康保険の資格喪失手続きや、保険証の返却のときにあわせて手続きをしても構いません。

被相続人が家族の扶養に入っていて、健康保険(被用者保険)の被扶養者になっていた場合は、被保険者に家族埋葬料が支給されます。また、業務上での死亡については、労災保険から葬祭料が支給されます。

これらの手続きの詳細は、それぞれの健康保険の担当窓口や勤務先などで確認してください。

埋葬料や葬祭費について、詳しくは「埋葬料・葬祭費とは?埋葬費との違いは?給付額や申請方法も解説」をご覧ください。

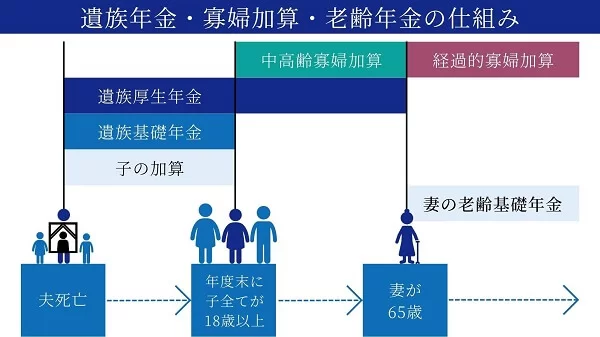

7-6.遺族年金の請求

被相続人が家族の生計を維持していたときは、遺族に遺族年金が支給されます。

遺族年金には「遺族基礎年金」と「遺族厚生年金」があり、条件によってどちらか一方または両方が支給されます。

遺族年金をもらうためには、死亡日の翌日から5年以内に請求手続きをする必要があります。

遺族基礎年金のみ支給される場合は市区町村役場で、遺族厚生年金が支給される場合は、年金事務所または街角の年金相談センターで手続きをします。

遺族年金について、詳しくは「遺族年金はいくらもらえる?要件・手続き方法・寡婦年金について解説」をご覧ください。

7-6.更正の請求(相続税の還付請求)

更正の請求とは、相続税を納付したあとで、税額の計算に誤りがあって相続税を納め過ぎていたことがわかった場合に、納めすぎた相続税を還付してもらうことがでる手続きのことです。

更正の請求ができる期限は、相続税の申告期限から5年以内、つまり、被相続人の死亡から5年10ヶ月以内です。

なお、以下のような特別な事由があるときは、それらの事由が発生してから4ヶ月以内であれば更正の請求ができます。

- 未分割の遺産が分割された場合

- 子の認知、相続人の廃除などで相続人が異動した場合

- 遺留分侵害額請求を受けて相続財産から支払った場合

- 未分割の遺産が分割されたことで軽減措置や特例が適用できるようになった場合

- 遺贈をする旨の遺言書が見つかった場合または遺贈が放棄された場合

遺産分割協議に期限はありませんが、相続が発生すると様々な相続手続きが必要となるため、なるべく早く終えましょう。

理想なのは、相続税の申告期限(相続開始の翌日から10ヶ月)までに、遺産分割協議を終えることです。

しかし、遺産分割協議でもめて、相続税の申告期限に間に合わないケースは珍しいことではありません。

相続税の申告義務があるにも関わらず、遺産分割協議が申告期限に間に合わない場合は「未分割申告」をしましょう。

未分割申告をしておけば、無申告加算税や延滞税といった追徴課税を回避できますし、相続税を軽減する特例や税額控除も適用できます。

未分割申告の手続きは複雑ですので、遺産分割協議が申告期限に間に合わない場合は、相続税に強い税理士に相談することをおすすめします。

8.税理士法人チェスターにご相談を

税理士法人チェスターは、相続税専門の税理士法人です。

相続税申告件数は年間2,200件を超え、業界トップクラスの実績があります。

税理士法人チェスターは、チェスターグループに所属するCST弁護士事務所と提携しているため、税務手続きのみならず、遺産分割協議の解決もお任せいただけます。

すでに相続が発生されたお客様でしたら、初回相談(60分)が無料となりますので、まずはお気軽にご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続法務編