相続で未成年者がいる場合に必要な特別代理人とは?相続税の未成年者控除についても解説

相続人に未成年者がいると、相続の手続きが通常とは異なります。

たとえば、遺産分割をするときに「特別代理人」を立てなければならない場合があります。一方、未成年者には相続税を減額する「未成年者控除」が適用できます。

この記事では、特別代理人の選任や未成年者控除の適用など、未成年の相続人がいる場合の相続手続きについて解説します。

未成年の相続人がいてどうすればよいかお困りの方は、ぜひ参考にしてください。

この記事の目次 [非表示]

1.未成年者は遺産分割協議に参加できない

遺産相続では、相続人の全員が遺産分割協議に参加して、遺産の分け方について話し合います。

ただし、未成年者は相続人であっても遺産分割協議に参加することができません。未成年者には遺産分割協議など法律行為をするための判断能力が十分に備わっていないとされているからです。

そのため、未成年の相続人がいる場合は、代理人が遺産分割協議に参加します。

2.未成年者の相続には特別代理人が必要

未成年者の代理人は、通常、法定代理人である親権者(親権者がいない場合は未成年後見人)が務めます。

しかし、遺産分割協議や相続放棄をするときは、多くの場合、法定代理人以外の特別代理人を選任する必要があります。

2-1.なぜ法定代理人ではいけないのか

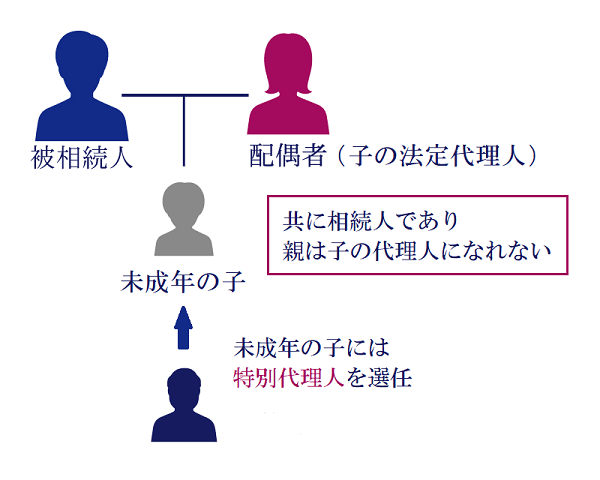

未成年の相続人に法定代理人でなく特別代理人を立てるのは、親子の間で利益が相反して子の権利が侵害される恐れがあるからです。

未成年者が相続人になるときは、多くの場合で親権者も相続人となります。親権者が未成年の子の代理人になると、自分の利益を優先して、子が遺産を十分に受け取れなくなる恐れがあります。

したがって、未成年の子にとって不利益にならないように、相続人以外の人を「特別代理人」に選任します。

未成年の相続人が二人以上いる場合は、その人数分だけ特別代理人が必要になります。

一人で複数の子の特別代理人を兼任すると、ある特定の子の利益が優先されて他の子にとって不利益になる可能性があるからです。

2-2.特別代理人とは

特別代理人とは、家庭裁判所で決められた手続きのために特別に選任される代理人のことです。

法定代理人とは異なり、決められた手続き以外の代理はできず、決められた手続きが終われば任務は終了します。

遺産相続では、遺産分割協議への参加、遺産分割協議書への署名・押印、相続登記や預金引き出しなどの相続手続きを代理して行います。

未成年の相続人がいて親権者が代理できない場合は、特別代理人を選任してはじめて遺産相続の手続きができるようになります。そのため、なるべく早く特別代理人を選任することが大切です。

2-2-1.特別代理人になれる人

特別代理人は、相続の当事者でない成人であれば誰でもなることができます。

弁護士などの専門家である必要はないため、相続の内容や家庭の事情を知っている親族に依頼することもできます。

適任な人がいない場合は、弁護士や司法書士などの専門家を特別代理人にすることがあります。

2-3.特別代理人選任の流れ

特別代理人は家庭裁判所によって選任されます。

特別代理人の選任の申し立てができる人と申立先の裁判所は、下記のとおりです。

- 申し立てできる人:未成年の相続人の親権者や利害関係のある人

- 申立先の裁判所:未成年の相続人の住所を管轄する家庭裁判所

(参考)裁判所ウェブサイト 裁判所の管轄区域

2-3-1.特別代理人選任の申し立てに必要な書類

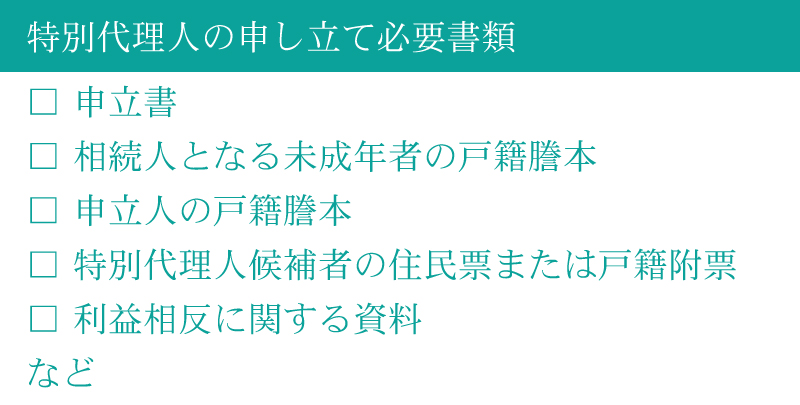

特別代理人選任の申し立てに必要な書類は、下記のとおりです。申立てを行うときには、特別代理人の候補者を決めておく必要があります。

- 特別代理人選任申立書(800円分の収入印紙を貼付)

- 未成年の相続人の戸籍謄本

- 申立人の戸籍謄本(相続人と同じ戸籍であれば相続人の戸籍謄本で兼用できる)

- 特別代理人候補者の住民票または戸籍附票

- 利益相反に関する資料(遺産分割協議書の案など)

- 連絡用の郵便切手

特別代理人選任申立書の書式と記入例は、裁判所のウェブサイトを参照してください。

特別代理人選任の申立書(遺産分割協議)

2-3-2.先に遺産分割協議書の案が必要

特別代理人選任の申し立てでは、利益相反に関する資料として遺産分割協議書の案を提出します。

そのため、実際には特別代理人を選任してから遺産分割の案を考えるのではなく、遺産分割の案を考えてから特別代理人を選任するという流れになります。その後、特別代理人が参加して正式に遺産分割協議を行います。

家庭裁判所は、遺産分割協議書の内容で特別代理人の選任申立てを受理するかどうかを判断します。遺産分割の案が未成年の相続人にとって不利な内容であれば、申し立ては受理されない可能性があります。

申し立てを受理してもらうためには、未成年の相続人に法定相続分の遺産を相続させることが理想です。養育のために親権者がまとめて相続する場合は、遺産分割協議書や特別代理人選任申立書にその旨を記載します。

遺産分割協議書のひな型や書き方の解説は、下記の記事をご覧ください。特別代理人の選任が必要な場合の書式サンプルも掲載しています。

遺産分割協議書とは?作成までの流れや書き方を解説【ひな形付】

2-4.相続放棄でも特別代理人が必要

未成年者は、単独で相続放棄の手続きをすることができません。遺産分割協議と同様に代理人が手続きをする必要があります。

次のような場合は、親子や兄弟姉妹の間で利益が相反するため、未成年の相続人に特別代理人を選任しなければなりません。

- 未成年者とその親権者がともに相続人であって、未成年の相続人が単独で相続放棄する場合(先に親権者が相続放棄している場合を除く)。

- 未成年の相続人が二人以上いて、そのうち一部の人が相続放棄する場合。

2-5.特別代理人が不要なケース

未成年の相続人がいるときは多くの場合で特別代理人の選任が必要ですが、特別代理人の選任が不要なケースもあります。

未成年者の親権者が相続人でなければ、親権者は法定代理人として未成年者を代理できるため、特別代理人の選任は不要です。ただし、未成年の相続人が複数いる場合は、親権者はそのうち一人しか代理することができません。他の未成年者には特別代理人を選任する必要があります。

なお、相続人全員が相続放棄する場合も、特別代理人の選任は不要です。

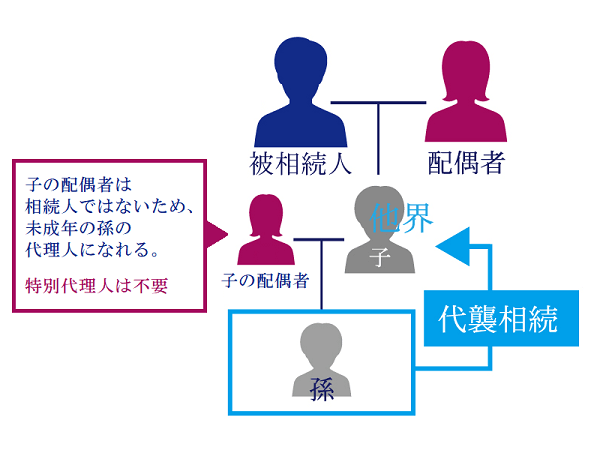

2-5-1.代襲相続で未成年の孫が相続人になる場合

被相続人の子がすでに亡くなっていて、代襲相続で未成年の孫が相続人になる場合は、子の配偶者(孫の親権者)は相続人ではありません。

したがって、子の配偶者は、相続で未成年の孫の代理人になることができます。特別代理人を選任する必要はありません。

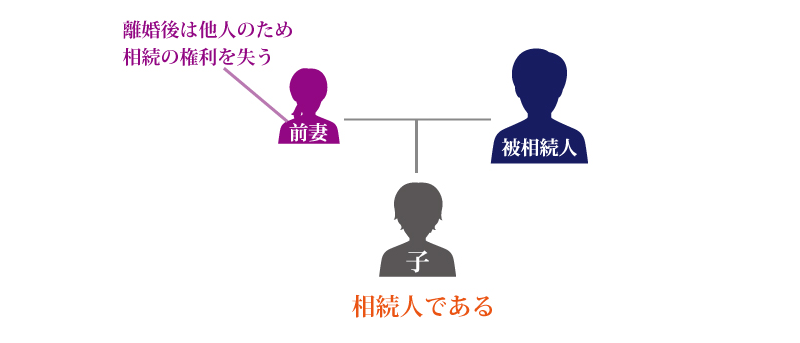

2-5-2.親が離婚している場合

離婚した夫婦の一方が亡くなった場合では、元の配偶者は相続人になりません。しかし、元の夫婦の間に生まれた子は相続人になります。

この場合、元の配偶者は、相続で未成年の子の代理人になることができます。

詳しくは「6.両親が離婚した場合の未成年者の相続」で解説します。

2-5-3.全員が相続放棄する場合

未成年者を含む相続人全員が相続放棄する場合は、親権者が未成年者の代理人となって手続きをすることができます。先に親権者が相続放棄して、後から未成年者が相続放棄する場合も同様です。

未成年者とその親権者が相続放棄するとどちらも遺産を受け取らないため、親子の間で利益は相反しません。そのため、未成年者とその親権者がともに相続人となっていても、特別代理人を選任する必要はありません。

3.成人年齢の引き下げによる相続の影響とは

民法の改正により、令和4年4月1日から成人年齢は18歳に引き下げられました。

ここでは、成人年齢の引き下げが相続にもたらす影響について簡単にご紹介します。

3-1.遺産分割への影響

相続人は18歳以上であれば自ら遺産分割協議に加わることができ、単独で相続放棄することもできます。これまで特別代理人の選任が必要であったケースでも、選任が不要になります。

3-2.相続税への影響

相続税の申告では、未成年の相続人に未成年者控除を適用することができます(詳しくは「7.未成年の相続人は相続税の税額控除が受けられる」で解説します)。

未成年者控除は、成人するまでの年数に応じた金額を相続税から控除する制度です。成人年齢が引き下げられたことで控除額が少なくなるほか、18歳以上の相続人には適用できなくなりました。

一方、相続時精算課税は、贈与を受ける人の年齢が20歳から18歳に引き下げられ、適用できる範囲が広くなりました。

4.既に結婚している未成年者が相続する場合

成人年齢が20歳から18歳に引き下げられるまでは、未成年者も父母の同意のもと結婚することができました(男性は18歳以上、女性は16歳以上)。

結婚した未成年者は成人として扱われるため(旧民法第753条)、相続の手続きは単独ででき、代理人は必要ありません。

一方、相続税の未成年者控除は適用することができます(相続税法基本通達19の3-2)。

なお、民法改正で成人年齢が18歳に引き下げられたと同時に、女性が結婚できる年齢は18歳に引き上げられました。これにより、成人年齢と男女の婚姻年齢が同じになり、未成年者は結婚できないことになります(経過措置により令和4年4月1日時点で16歳以上の女性は結婚できます)。

参考:民法(成年年齢関係)改正 Q&A|法務省

5.胎児がいる場合の相続

胎児は、まだ生まれていなくても相続の権利があります。

この章では、胎児がいる場合の相続について簡単に解説します。詳しい内容は、下記の記事をご覧ください。

胎児も相続できる?胎児の相続権・代襲相続・遺産分割・相続税申告について解説

5-1.生まれていない子(胎児)にも相続権がある

民法では、相続において胎児はすでに生まれたものとしています(民法第886条第1項)。つまり、胎児であっても相続の権利があります。

ただし、死産であった場合には相続の権利はなかったことになります(同第2項)。

5-2.胎児がいる場合の遺産分割

相続の手続きでは、胎児にも代理人を立てます。未成年者の場合と同様に、胎児と親権者がともに相続人になる場合は特別代理人を選任する必要があります。

ただし、死産であった場合には相続の権利はなかったことになるため、遺産分割は胎児の出生を待って行うことが一般的です。

6.両親が離婚した場合の未成年者の相続

両親が離婚した場合は、親どうしは他人になりますが、夫婦の間に生まれた子はどちらの親とも親子の関係が継続します。したがって、どちらの親が死亡した場合でも子は相続人になります。

ここでは、両親が離婚した場合の未成年者の相続手続きについてご紹介します。

離婚した夫婦の相続について詳しい解説は、下記の記事をご覧ください。

離婚したら元パートナーや子供は財産相続できる?できない?離婚と相続の関係

6-1.親権者が死亡した場合

親権者として未成年の子を引き取った人が死亡した場合は、改めて親権者または未成年後見人を定めなければなりません。

未成年の子の相続手続きは、新たに親権者になった人または未成年後見人が代理することになります。

親権者が死亡した場合は、離婚したもう一方の親(元の配偶者)が家庭裁判所に申し立てて親権者になることが多いです。しかし、死亡した親権者の両親が未成年後見人となることを希望するケースもあり、両者の間でトラブルになることがあります。

なお、未成年の子が二人以上いる場合は、二人目以降の子に特別代理人を選任する必要があります。

6-2.親権者でない親が死亡した場合

親権者でない親が死亡した場合は、未成年の子の親権者が相続の手続きをします。

未成年の子の親権者は死亡した元の配偶者の相続人ではないため、法定代理人として未成年の子の相続手続きができます。

ただし、親権者が死亡した場合と同様に、未成年の子が二人以上いる場合は二人目以降の子に特別代理人を選任する必要があります。

7.未成年の相続人は相続税の税額控除が受けられる

未成年者が遺産を相続したときは、相続税の申告で税額控除(未成年者控除)を適用することができます。

7-1.未成年者が税額控除を受けられる理由

未成年者の多くはまだ働いておらず、所得がありません。また、成人するまでには教育費や養育費などの負担があります。そのため、未成年者控除により相続税の負担を軽減しています。

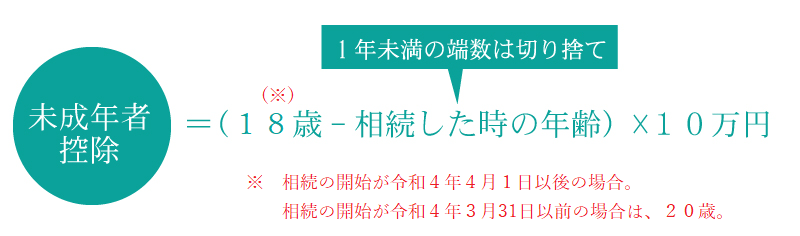

7-2.未成年者控除の金額

未成年者控除の金額は、未成年の相続人が成人するまでの年数によって決まります。

控除額の計算式は下記のとおりです。

未成年者控除の金額=(18歳-相続したときの年齢)×10万円

相続したときの年齢の1年未満の端数は切り捨てます。

相続の開始が令和4年3月31日以前の場合は、「(20歳-相続したときの年齢)×10万円」となります。

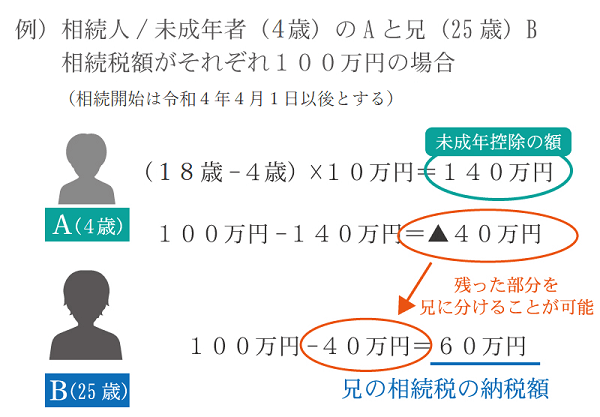

たとえば、相続の開始が令和4年5月1日で、相続人が7歳4か月だった場合の控除額は、(18歳-7歳)×10万円=110万円となります。

未成年者控除は税額控除です。まず成人と同じように相続税の税額を計算し、その税額から未成年者控除の金額を差し引きます。

相続した遺産の額から未成年者控除の金額を差し引いて税額を計算するのではないため、誤解のないよう注意が必要です。

7-3.余った控除額は扶養義務者に分けられる

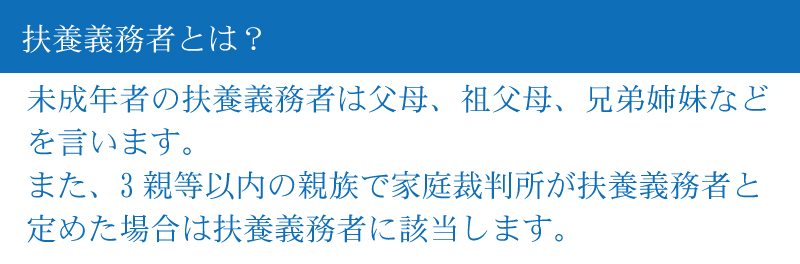

未成年の相続人の相続税から未成年者控除額を控除しきれない場合は、その残った控除額を扶養義務者の相続税から控除することができます。

扶養義務者とは、未成年の相続人の父母、祖父母、兄弟姉妹などをいいます。また、3親等以内の親族で家庭裁判所が定めた人も扶養義務者となります。

7-4.未成年者控除の適用要件とは

未成年者控除の適用を受けるためには、以下の要件を満たしている必要があります。

7-4-1.取得した財産は相続または遺贈によるものであること

未成年者控除は相続税から控除するため、取得した財産は相続または遺贈によるものでなければなりません。遺贈とは、遺言により財産を取得することをいいます。

7-4-2.財産を取得した時に日本国内に住所があること

未成年者控除は、相続や遺贈により財産を取得した時点で日本国内に住所がある人を対象としています。ただし、日本国内に住所があっても、一時居住者でかつ、被相続人が外国人被相続人または非居住被相続人である場合を除きます。

このほか、相続や遺贈により財産を取得した時点で日本国内に住所がない人でも、次のいずれかにあてはまれば、未成年者控除の対象になります。

- 日本国籍があり、かつ、相続開始前10年以内に日本国内に住所があったことがある。

- 日本国籍があり、かつ、相続開始前10年以内に日本国内に住所があったことがない(被相続人が外国人被相続人または非居住被相続人である場合を除く)。

- 日本国籍がない(被相続人が外国人被相続人、非居住被相続人、非居住外国人である場合を除く)。

7-4-3.財産を取得した時点で18歳未満であること

未成年者控除は、相続や遺贈により財産を取得した時点で18歳未満である人が対象となります。

未成年者控除の計算では1年未満の端数を切り捨てるため、18歳になる年でも誕生日を迎えていなければ、未成年者控除を適用することができます。

(相続の開始が令和4年3月31日以前の場合は、20歳未満であることが要件となります。)

7-4-4.財産を取得する未成年者が法定相続人であること

相続または遺贈で財産を取得する未成年者が法定相続人であることも、未成年者控除の適用の要件となります。遺贈による取得でも、法定相続人でなければ未成年者控除は適用できません。

8.専門家に特別代理人を依頼するメリット

特別代理人は、相続の当事者でない成人であれば誰でもなれるため、親族に依頼することが多いです。

しかし、親族に適任な人がいない場合には、弁護士や司法書士などの専門家に依頼することになります。親族に依頼できるとしても、専門家に依頼したほうが良い場合もあります。

最後に、未成年者の相続で専門家に特別代理人を依頼するメリットをご紹介します。

8-1.家庭の状況にあわせた遺産分割ができる

特別代理人を選任すると、未成年の相続人に法定相続分の遺産を継がせなければなりません。そうしなければ、未成年の相続人の権利が侵害されるとして、特別代理人の選任申し立てが受理されない場合があるからです。

しかし、未成年の相続人に法定相続分の遺産を与えることが必ずしも最善とは限りません。現物の不動産を分割できない場合があるほか、未成年者を養育するために親権者が財産をまとめて相続した方がよい場合もあるでしょう。

専門家に特別代理人を依頼すれば、これらの事情を家庭裁判所に説明することができ、家庭の状況に応じた遺産分割が実現します。

8-2.安心して相続を任せられる

特別代理人の選任を家庭裁判所に申し立てたときに、家庭裁判所によって弁護士や司法書士などの専門家が選ばれることがあります。

しかし、誰だかわからない人が選任されて不安になる場合もあるかもしれません。

自身で前もって専門家を選んで、その人に特別代理人を依頼すれば、最後まで安心して任せることができます。

9.まとめ

ここまで、特別代理人の選任や相続税の未成年者控除の適用など、未成年の相続人がいる場合の相続手続きについて解説しました。

未成年の相続人が遺産分割や相続放棄を行う場合は、特別代理人を選任する必要があります。

特別代理人の人選や選任手続きでお困りの方は、相続問題に詳しい弁護士や司法書士に相談することをおすすめします。

>>相続トラブルに強いCST法律事務所

>>特別代理人の手続きのご相談は相続手続き専門の司法書士法人チェスターへ

また、相続税の申告では未成年者控除を受けることができます。相続税専門の税理士法人チェスターでは、相続税申告に関するご相談を承ります。

税理士法人チェスターをはじめとするチェスターグループでは、特別代理人の選任手続きから相続税の申告までワンストップでお受けすることができます。未成年の相続人がいる場合の相続手続きはぜひお任せください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続法務編