死亡保険金を受け取った場合、相続税はかかる!?税金について解説!

多くの人は生命保険や健康保険など、各種保険に加入して不慮の事故や死亡に備えていることでしょう。

そして、実際に被保険者が死亡した際、遺族(相続人である場合が多い)がその死亡保険金を請求します。

請求そのものの手順については、各保険会社等で説明もありますし、サポートを受けることもできますが、その死亡保険金に係る税金については、保険会社が扱うものではありません。

その死亡保険がどのように掛けられていたかによって、受け取った死亡保険金にかかる税金は異なります。

今回は、死亡保険金に絡む税金についてご説明していきます。

この記事の目次 [非表示]

1.死亡保険金は課税か?非課税か?

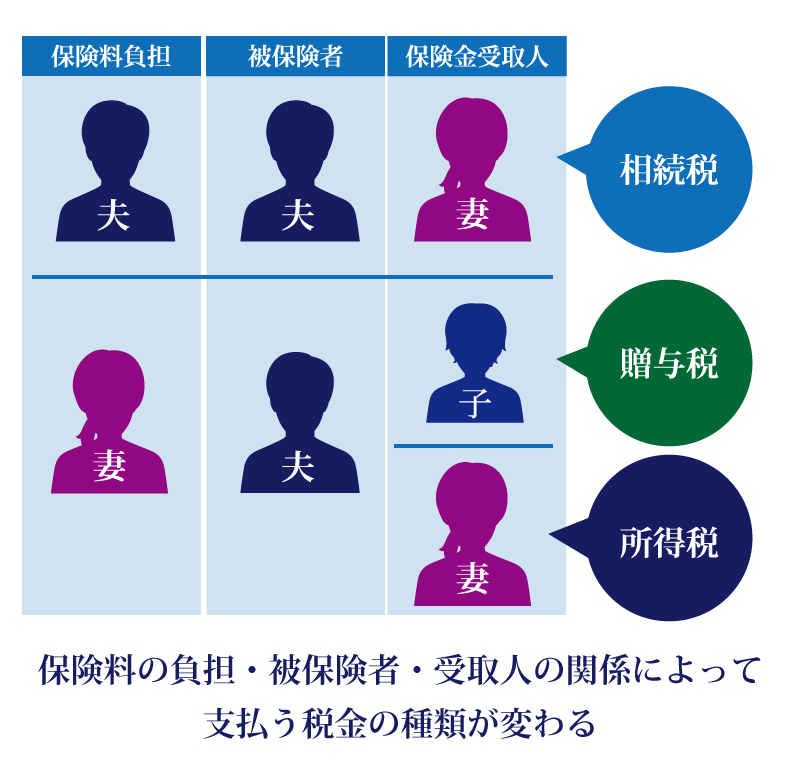

下記は、被保険者である夫が死亡した場合について、保険料負担者・保険金受取人に応じた税目の違いを示した図です。

死亡保険金は保険契約の内容によって、受取人に課税される税金の種類が異なります。

保険契約者と被保険者が被相続人の場合には、受け取った保険金は「みなし相続財産」となり相続税の課税対象となります。しかし、受け取った保険金の全てが相続税の課税対象となるわけではありません。

死亡保険金には非課税枠があります。つまり、受け取った保険金が非課税枠の範囲内であれば相続税は課税されないということです。

2.生命保険の非課税枠はどれくらい?

法定相続人が生命保険や損害保険を受取る場合、一定の金額までは非課税とされます。

非課税となる金額は、法定相続人の人数により異なります。

具体的には、下記の計算方法で求めます。

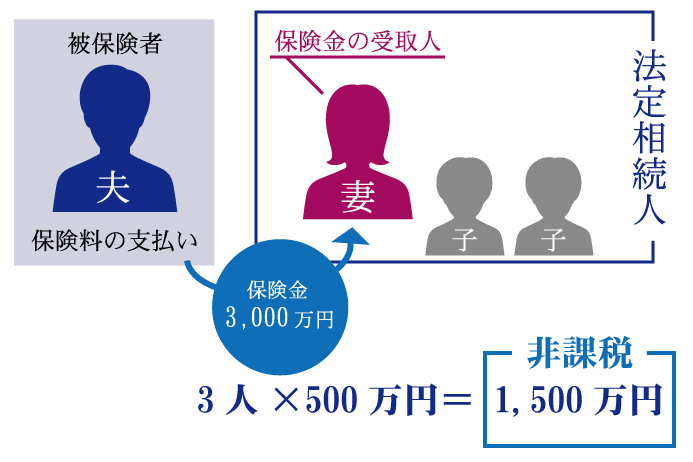

例えば、夫が自分自身の為に自分で保険をかけており、受け取り人を妻にします。

夫が死亡した場合、妻が死亡保険金を3,000万円受け取ります。この夫婦の間に子供が2人いるなら、3人(法定相続人)×500万円=1,500万円は非課税になります。

なお、最初に記した通りこの非課税枠は受取人が相続人の場合に限ります。相続人以外が受取人の場合、この非課税枠は適用されませんので注意してください。

3.非課税枠を超えた場合は税金がかかるのか?

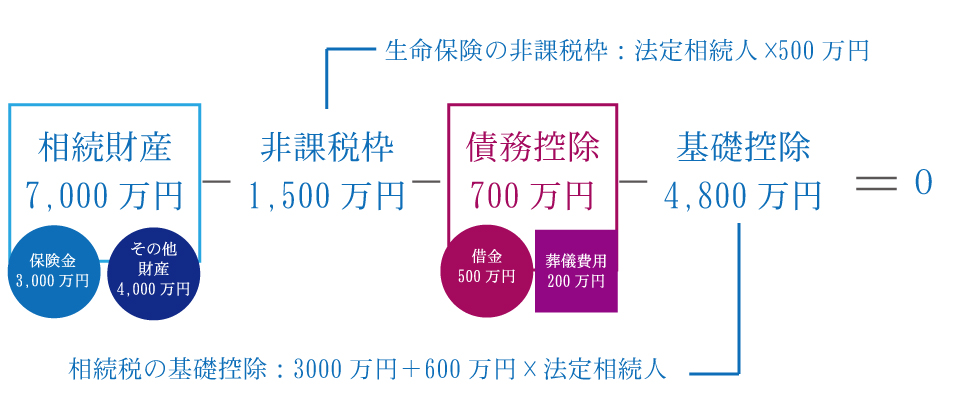

受け取った保険金が非課税枠を超えていた場合、超えた部分に関しては相続税の課税対象となりますが、相続税には「基礎控除」や「債務控除」があります。

そのため、単純に保険金の非課税枠を超えているから相続税を支払う必要があるという訳ではありません。

「基礎控除」の計算式は以下の通りです。

先ほどあげた例でシミュレーションしてみましょう。

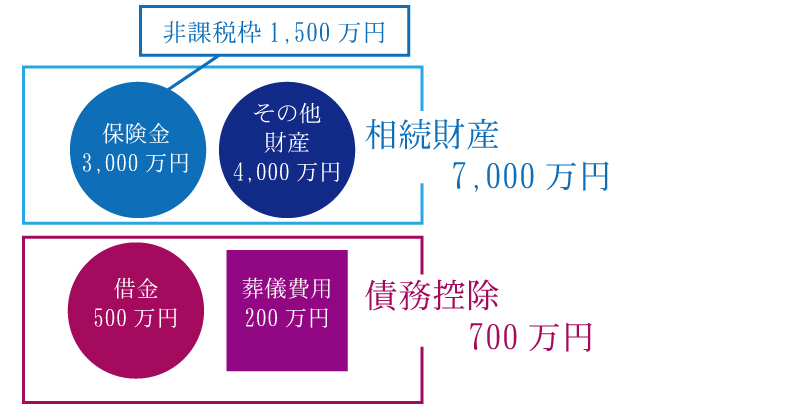

妻が受け取った死亡保険金3,000万円、非課税枠は1,500万円、これに加えて、他の相続財産が4,000万円あり、債務控除対象になる借金500万円と葬式費用200万円があるとします。

相続財産は3,000万円+4,000万円を合わせた7,000万円です。

債務控除が500万円+200万円=700万円です。

基礎控除は3,000万円+600万円×法定相続人3人=4,800万円です。

つまり、先ほどの例で考えると上記の図のようになるため、相続税は発生しません。

4.配偶者の税額軽減とは?

配偶者にはさらに税額軽減制度があります。上記で説明したものに追加でさらに1億6,000万円までは非課税です。

しかし、この金額を上回っていたとしても法定相続分の範囲内であれば課税されることはありません。

ただし、配偶者の税額軽減を利用する場合は2次相続(次の相続)の際に相続する方の納税額が増えることがあるので注意が必要です。

5.税金対策には保険金を利用すると良いのか?

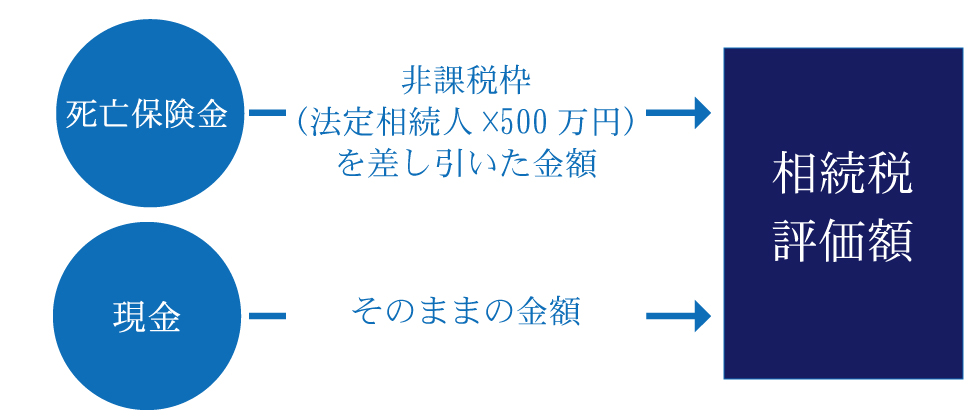

死亡保険金の非課税金額は【500万円×法定相続人の人数】なので、法定相続人が多いほど控除を受けることが可能になります。

法定相続人が4人いる場合、死亡保険金の非課税額は2,000万ですから、保険金で2,000万受け取っても税金は0円。非課税です。

しかし、その同じ2,000万円を現金で相続すると、そのまますべての額が相続税の課税対象になります。

同じ金額を相続するにあたり、受け取り方法によって、相続税評価額を下げることができるのです。つまり、保険をうまく活用することで、相続税の対策を行うことができるのです。

6.争いを少なくするには死亡保険金!

生命保険の死亡保険金は不動産や現金とは異なり、受け取り人固有の財産にすることが可能です。

死亡保険金は遺産分割協議の対象外になるので、特定の決まった人に遺産を残したい場合に有効な手段です。生命保険は受け取り人を1人ではなく、複数人にすることが出来ます。

争いのリスクを少なくしたい場合に上手に保険を活用することで死亡保険金で相続財産分割をすることもできるかもしれません。

7.死亡保険金を利用して相続税を納税する

遺産に不動産が沢山あり、現金がない場合、相続税を支払うことが出来ないというケースがあります。

そんな時に生命保険に加入していれば、書類を準備するだけで、スピーディーに約1週間でお金を受け取ることができます。

生命保険の死亡保険金があれば不動産の相続税を支払うことができますから、相続税を納税するためのお金を準備するのに生命保険を活用することもできます。

8.死亡保険金を受け取った場合も確定申告は必要になるのか?

結論から言うと、保険契約の内容によっては確定申告が必要です。

被保険者が死亡し、死亡保険金を受け取った場合、保険金受取人に所得税、相続税、贈与税が発生することがあります。

冒頭にも記載した通り、誰が保険料を負担しており、被保険者が誰か、受け取りが誰かによって税金の種類は異なります。

所得税に該当するなら、死亡保険金を受け取った年の翌2月16日から3月15日までに確定申告をします。

贈与税に該当するなら、死亡保険金を受け取った年の翌2月1日から3月15日までに確定申告をします。

死亡保険金の非課税枠を利用することを考慮しているなら、保険料負担者と被保険者の名前を同じにして、相続税の課税対象としましょう。

まとめ

保険を活用することで、節税対策、納税資金準備対策、争族対策を行うことができるので上手に活用してみましょう。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

煩わしい相続手続きがワンストップで完結可能です!

相続手続きはとにかくやることが多く、自分の足で動くことも多いものです。

例えば、必要な書類収集・口座解約は行政書士、相続税申告は税理士、相続登記は司法書士、争族関係は法律事務所、不動産売却は不動産業へ…。

相続に関する様々な手続きにおいてプロの力を必要とされる方はそれぞれの専門家を探してこれだけの対応をしなければなりません。

でも、相続に関することならまずはチェスターへご相談頂ければもう安心です。

税理士法人チェスターではグループ会社に相続専門の各士業と不動産を取り扱う株式会社が揃っているのですべてをチェスターで完結できます。

相続手続き周りでお困りの方はまずは下記よりお気軽にお問い合わせください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続手続き編