死亡退職金には相続税が課税される?受取人は誰?非課税枠って何?

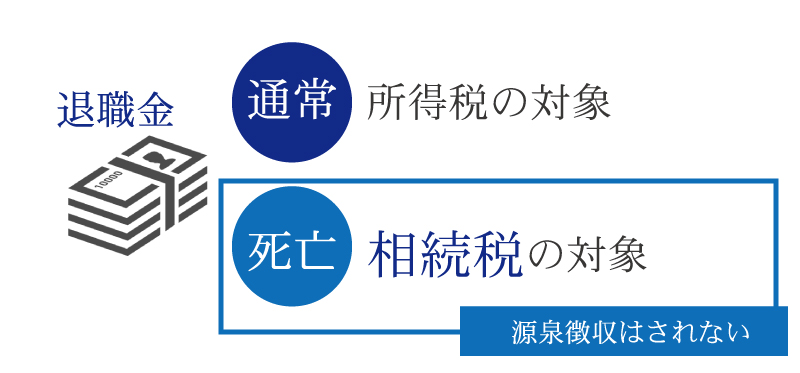

労働者本人が受け取る退職金には、所得税が課税されます。

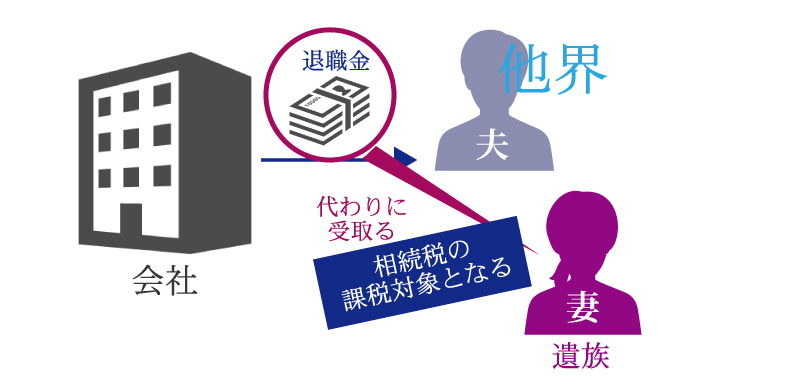

しかし、遺族が受取人となる死亡退職金は、原則「みなし相続財産」として相続税が課税されます。

死亡退職金には相続税の非課税枠があり、全額が課税対象にはなりません。

ただし死亡退職金の受取人が誰になるのか、法定相続人が何人いるのかで、この非課税枠の金額が変動するので注意が必要です。

この記事では、死亡退職金の種類、受取人や法定相続人の順位、相続税が課税される範囲や非課税枠についてご紹介します。

この記事の目次 [非表示]

1.死亡退職金には相続税が課税される

被相続人の死亡日から3年以内に給付が確定した死亡退職金は、「みなし相続財産」として相続税が課税されます(詳細は後述します)。

相続税の課税対象は「被相続人が死亡時点で保有していた財産(遺産)」ですが、死亡退職金は被相続人が死亡時点で保有していた財産ではありません。

「亡くなった時点で保有していた財産ではないなら相続財産ではないのでは?」と言われることがありますが、死亡退職金は「被相続人の死亡を契機として支払われる金銭」です。

実質的には財産を相続したのと同じ扱いになるため、「相続財産」と「みなされる」のです。

なお「みなし相続財産」とは、死亡退職金だけではなく、一定金額を超えた弔慰金、死亡保険金(生命保険金)、生命保険契約に関する権利、個人年金等の定期金に関する権利等も含まれます。

みなし相続財産について、詳しくは「みなし相続財産とは?死亡保険金と死亡退職金に相続税がかかるって本当?」をご覧ください。

1-1.死亡退職金の所得税源泉徴収について

死亡退職金は、勤務先企業から源泉徴収(所得税の天引き)をされることはありません。

通常の退職金(定年や自己都合による退職の場合に支給されるもの)の場合は、従業員本人に直接支払われるため「所得税」が課税されます。

しかし死亡退職金(死亡後3年以内に遺族に対して支給される退職金)は、労働者の遺族に対して支払われるため「相続税」の課税対象となります。

2.死亡退職金とはどんなもの?

死亡退職金とは、被相続人(亡くなった人)が勤めていた会社から受け取るはずだった退職手当金や功労金等のことです。

日本では、一定年数以上勤続した従業員に対しては、退職時に「退職金(退職手当金や功労金等)」を支払う企業が多いです。

通常は定年に達した時に退職ということになりますが、定年以前に従業員が亡くなった場合にも退職金が支払われます。

その場合、亡くなった方は退職金を受け取ることができないため、遺族が代わりに受け取ることになります。

しかし死亡退職金は「死亡によって退職した場合」に支給される、退職手当金等だけではありません。

被相続人が生前にすでに退職しており、死亡後に退職手当金等の給付が確定し、遺族が退職金を受け取る場合も含まれます。

死亡退職金①死亡によって退職した場合

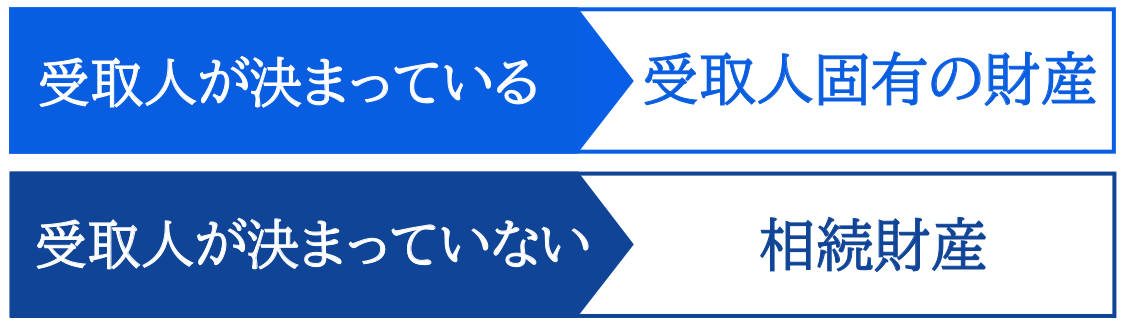

死亡によって退職した場合、その死亡退職金は会社の退職金規定で受取人(受給者)が決まっているか否かで取り扱いが異なります。

退職金規定で受取人が決まっている場合は、「受取人固有の財産」として扱うため、法定相続人全員で行う遺産分割協議の対象にはなりません。

しかし受取人が決まっていない場合は、「相続財産」として扱うため、法定相続人全員で行う遺産分割協議の対象となります。

死亡退職金②退職後に死亡した場合

被相続人が生前に退職をし、退職金を受け取る前に死亡した場合も死亡退職金と呼ばれますが、正確には「未払い退職金の請求権」と言います。

未払い退職金の請求権は「相続財産」として扱うため、法定相続人全員で行う遺産分割協議の対象となります。

3.死亡退職金の受取人は誰?

死亡退職金の受取人は、死亡退職金を「受取人固有の財産」として扱うのか、「相続財産」として扱うのかで考え方が変わります。

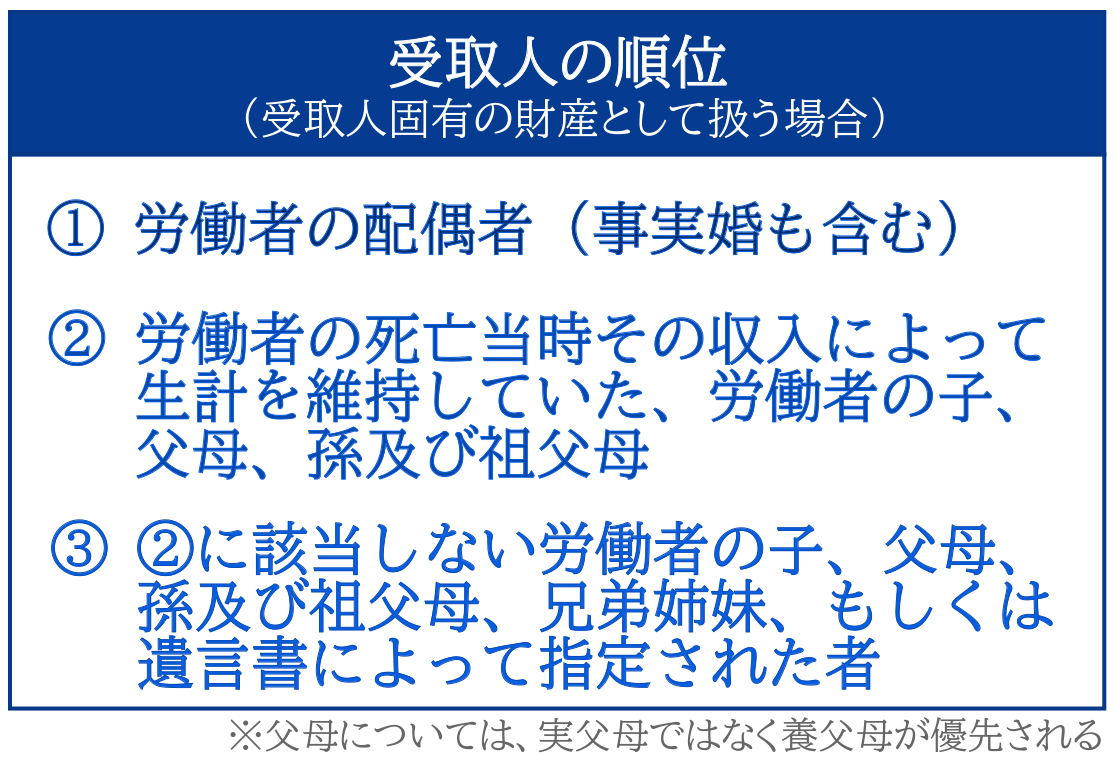

3-1.「受取人固有の財産」として扱う場合

死亡退職金を「受取人固有の財産」として扱うのは、死亡によって退職し、なおかつ会社の退職金規定等で受取人が決まっている場合です。

具体的に誰が受取人になるのかは、被相続人が勤めていた会社の退職金規定等を必ず確認してください。

なお、多くの企業では、労働基準法施行規則第42条~第45条や、労働者災害補償保険法第16条の7によって、死亡退職金の受取人が定められているのが一般的です。

これらの条文を元に、死亡退職金の受取人の順位をまとめると以下のとおりです。

例えば、被相続人に配偶者や内縁の夫・妻がいる場合、その配偶者や内縁の夫・妻が死亡退職金の受取人となります。

仮に配偶者や内縁の夫・妻がいない場合、②に該当する人が受取人となり、②に該当する人がいない場合は③に該当する人が受取人となります。

死亡退職金を「受取人固有の財産」として扱う場合の受取人の順位は、法定相続人の順位とは考え方が異なりますので覚えておきましょう。

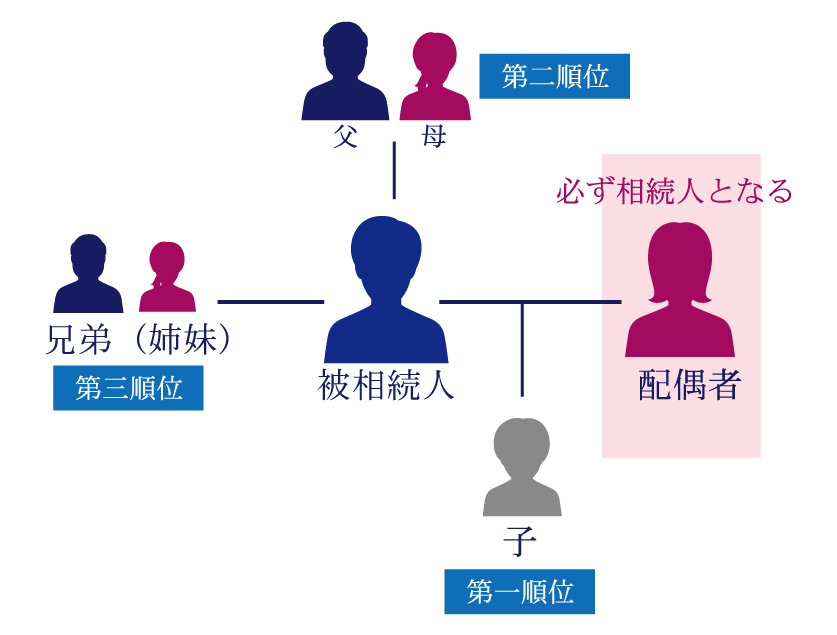

3-2.「相続財産」として扱う場合

死亡退職金を「相続財産」として扱うのは、死亡によって退職しなおかつ会社の退職金規定等で受取人が決められていない場合や、生前に退職をしてから死亡した場合です。

死亡退職金を相続財産として扱う場合、法定相続人全員で行う遺産分割協議によって、死亡保険金の受取人を決定します(複数でも可能)。

法定相続人は、以下のように順位が定められています。

例えば、被相続人に配偶者と子供2人がいる場合、法定相続人は合計3名(配偶者・子供A・子供B)となります。

しかし、被相続人が生前に作成した遺言書によって、死亡退職金の受取人が指定されていることもあります。

死亡退職金を相続財産として扱う場合、「誰が受取人になるのか」は、法定相続人の順位・遺産分割協議の内容・遺言書の有無などを元に、総合的に判断する必要があると言えるでしょう。

法定相続人の考え方や順位について、詳しくは「相続人は誰?相続人の優先順位と相続分をケース別に詳しく解説!」をご覧ください。

Q:相続人が不明の場合はどうなる?

被相続人の法定相続人を確定するには、被相続人の出生から死亡までの連続した戸籍謄本等を取得して、相続人の調査を行う必要があります。

相続人の調査について、詳しくは「戸籍調査で相続人を確定させる方法・手順をご紹介!」をご覧ください。

仮に相続人調査をしても相続人が見つからない場合、家庭裁判所に「相続財産清算人の選任申立て」を行い、家庭裁判所から選任された相続財産清算人が、死亡退職金を含む相続財産を管理することとなります。

そして相続財産清算人は、相続債権者や受遺者への弁済を行い、特別縁故者への相続財産分与や国庫への帰属などを行う必要があります。

相続財産清算人について、詳しくは「「相続財産清算人」の選任手続き・流れ・報酬」をご覧ください。

4.死亡退職金に相続税が課税される範囲

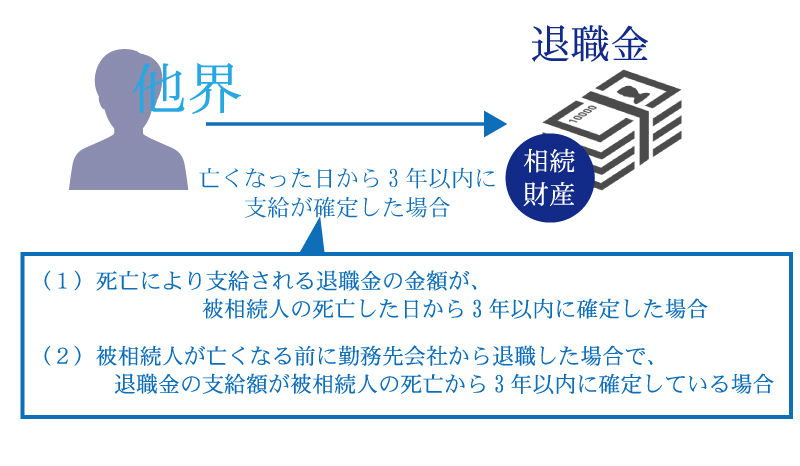

この記事の冒頭で、被相続人の死亡日から3年以内に給付が確定した死亡退職金は、「みなし相続財産」として扱われ、相続税の課税対象となるとご紹介しました。

ここで注目していただきたいのが、「退職手当金等の支給が確定したタイミング」です。

受取人が誰であっても、どのタイミングで退職手当金等の支給が確定したのかで、課税される税金の種類が変わります。

なお、被相続人が生前に退職金を受給していた場合は、受取人本人に対して所得税が課税されます(詳細は後述します)。

4-1.死亡日から3年以内に支給が確定している場合は「相続税」

被相続人の死亡日から3年以内に退職手当金等の支給が確定した場合、その退職手当金等はみなし相続財産として扱われ、死亡退職金の受取人に相続税が課税されます。

ここでいう退職手当金等には、現物支給のものも含まれます。

この「被相続人の死亡日から3年以内に支給が確定した」というのは、以下のような場合をいいます。

なお、被相続人の死亡日から3年以内に退職手当金等の支給が確定しており、実際に死亡退職金を受け取ったのが死亡日から3年以上経過していても、相続税の課税対象となります。

Q:相続税の申告期限までに確定しなかった場合は?

相続税の申告期限までに死亡退職金の金額が確定しなかった場合、死亡退職金を含めずに相続税申告を行います。

死亡退職金の支給が確定次第、相続税の修正申告を行うこととなります(死亡日から3年以内に支給が確定した場合のみ)。

なお、死亡退職金の支給が決まらなかったことは「正当な理由がある」と認められるため、修正申告の際に延滞税や加算税等のペナルティが課せられることはありません。

4-2.死亡日から3年経過後に支給が確定した場合は「所得税(一時所得)」

被相続人の死亡日から3年経過後に退職手当金等の支給が確定した場合、相続税の課税対象ではなく、受取人の一時所得として所得税の課税対象になります(所得税基本通達34-2)。

なお、死亡退職金に一時所得として所得税が課税される場合は、受取人が給与所得や事業所得などの他の所得と共に死亡退職金を合算し、確定申告を行う義務があります。

一時所得の確定申告は難解ですので、専門家である税理士に相談されることをおすすめします。

4-3.死亡退職金の支払期日とは?

労働者が退職した際の未払い賃金や死亡退職金には、会社側が支払うべき支払期日が設けられています。

労働基準法第23条によると、「使用者は、労働者の死亡又は退職の場合において、権利者の請求があつた場合においては、七日以内に賃金を支払い、積立金、保証金、貯蓄金その他名称の如何を問わず、労働者の権利に属する金品を返還しなければならない。」と定めています。

つまり、権利者(受取人や法定相続人)から請求があった日から7日以内(土日祝を含む)に、会社側は未払い賃金や死亡退職金を支払うことと、法律で定められているのです。

しかし、就業規則に退職金の支払い期日が定められている場合は、就業規則で定めた支払い期日に支払うこととされています。

死亡退職金の支給が決まらず相続税の申告期限に間に合わない、死亡日から3年経過後に支給が確定する、というのはごく稀なケースであると言えるでしょう。

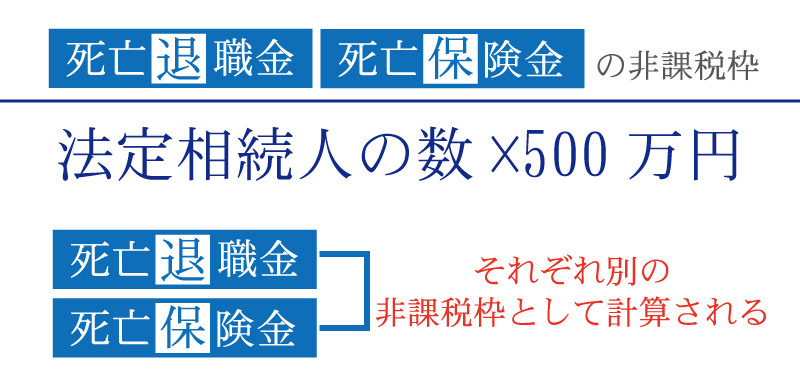

5.死亡退職金には相続税の非課税枠がある

死亡退職金には、相続税の課税対象とならない「非課税枠(非課税限度額)」があります。

これは死亡退職金の受取人が法定相続人であり(相続放棄や相続権を失った人は含まない)、死亡退職金の額が以下の非課税限度額を下回る場合には、死亡退職金に対しては相続税は課税されないこととなります。

なお、法定相続人の中に養子がいる場合と相続放棄した人がいる場合は、非課税限度額の計算方法が異なります。

法定相続人として実子がいる場合は養子を1人まで含めて計算し、実子がいない場合は養子を2人まで含めて計算することになっています。また、相続放棄した人がいる場合は、相続放棄がなかったことにして法定相続人を数えます。

ただし、相続人以外の人(代襲相続ではない場合の孫や、内縁の夫や妻)が退職手当金等を取得した場合には、相続税非課税限度額の適用はありませんのでご注意ください。

5-1.相続税の非課税枠の計算シミュレーション例

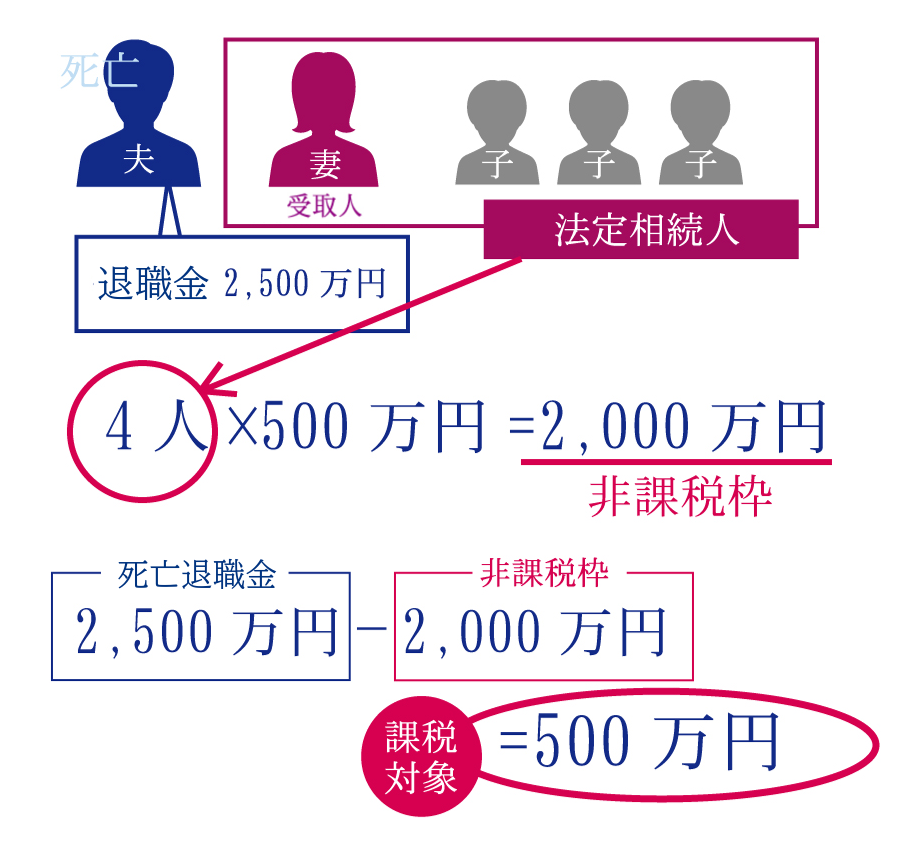

死亡退職金の相続税の非課税枠の計算方法をイメージしやすいよう、モデル例を挙げてご紹介します。

死亡して退職した夫の死亡退職金が2,500万円で、会社の退職金規定等によって受取人が妻と定められているとしましょう(受取人固有の財産として扱う)。

なお、この夫婦には法律上の婚姻関係があり、3人の子供(実子)がいるとします。

法定相続人は妻と子供3人の合計4名となり、死亡退職金の非課税枠は2,000万円(法定相続人4人×500万円)となります。

よって、相続税の課税対象となるのは500万円(死亡退職金2,500万円-非課税枠2,000万円)となります。

このモデルケースの場合、相続税の課税対象となる死亡退職金500万円に、その他の財産(不動産・預貯金など)を合計して被相続人の遺産総額を計算し、基礎控除額を差し引いた課税遺産総額に対して相続税が課税されます。

相続税の計算方法について、詳しくは「相続税の計算方法を解説!【申告が必要か誰でも簡単に分かるソフト付き】」をご覧ください。

5-2.死亡退職金と死亡保険金の非課税枠は併用できる

死亡退職金には非課税限度額があり、死亡したことを理由として支給される「死亡保険金」にも非課税限度額があります。

「死亡退職金と死亡保険金(生命保険金)の非課税枠は併用できるの?」という質問がよくありますが、結論を言うと「併用可能」です。

これら2つの非課税制度は別のものなので、死亡退職金と死亡保険金の両方がある場合には、それぞれ別個に非課税限度額を計算することになります。

生命保険の相続税計算等について、詳しくは「生命保険に相続税はかかる?相続税対策に効果的な保険の加入方法まで徹底解説」をご覧ください。

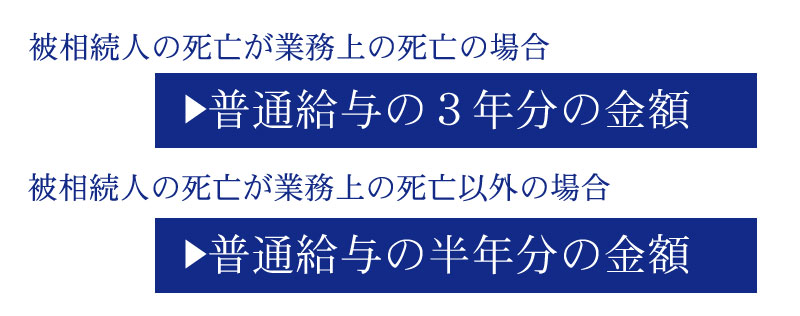

6.一定金額を超えた弔慰金は死亡退職金として扱われることも

弔慰金(お香典やお花代)とは、企業が従業員やその家族などが亡くなった時に、弔意を表すために支給する金銭のことです。

弔慰金・花輪代・葬祭料などは、通常、相続税の課税対象にはなりません。

しかし、以下の弔慰金の非課税枠を超えた金額、つまり「実質退職手当等に該当する」と認められる部分については、相続税の課税対象となります。

普通給与とは、俸給・給料・賃金・扶養手当・勤務地手当・特殊勤務地手当などの合計額のことを指します。

なお、受け取った弔慰金が上記の非課税枠を下回る場合は、退職手当金等に該当しないため、相続税は非課税となります。

弔慰金について、詳しくは「弔慰金は相続税の対象?限度額・計算方法・注意点・相続税申告方法まで解説」をご覧ください。

7.生前に発生した退職金にかかる税金を計算する方法

死亡日から3年以内に給付が確定した死亡退職金には相続税が課税されますが、生前に勤務先会社から受け取った退職金、つまり在職者が受け取った退職金には所得税が課税されます。

所得税は収入金額から法律上のルールによって計算した所得に対して課税されます。

退職所得の金額はその他の所得(給与所得や事業所得など)と比べると、以下の3つの点で優遇されていると言えます。

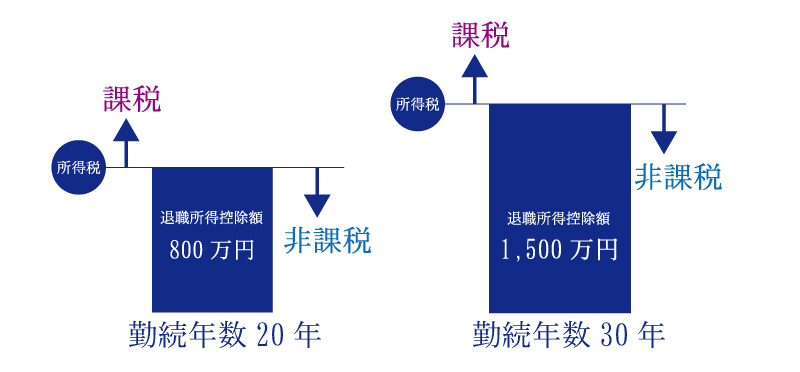

(1)勤続年数が長くなるほど、退職所得控除は多くなる

まず、退職所得控除は勤続年数の長さによって計算方法が異なります。退職所得控除の金額が大きくなるほど退職所得の金額は小さくなりますので、その分所得税の金額が安くなります。

・勤続年数20年以下の場合:退職所得控除額=40万円×勤続年数(最低80万円)

・勤続年数20年超の場合:退職所得控除額=800万円+70万円×(勤続年数-20年)

例えば、勤続年数が20年の人だったとすると、退職所得控除額は800万円ということになりますので、退職金の金額が800万円を超えない場合には所得税はかかりません。

勤続年数が30年の人の場合は、退職所得控除額は1,500万円となりますので、退職金の金額が1,500万円を超えない場合は所得税が発生しないことになります。

(2)2分の1課税がある

上記の計算式で退職所得控除を計算し、退職金の収入額から差し引きしても金額がプラスの場合には、さらにその金額に2分の1をかけた金額が退職所得の金額となります。例えば、勤続年数20年間で退職金額2,000万円だったとすると、

(2,000万円 - 40万円×20年)×2分の1=600万円が退職所得の金額となります。多額の退職金を受け取ったとしてもその半分は所得税が課税されないと考えることができます。

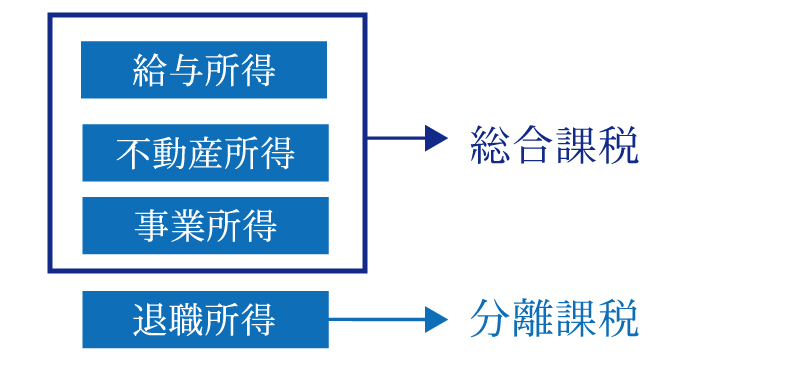

(3)退職所得は分離課税

給与所得や不動産所得、事業所得といった種類の所得は合算して税額の計算を行います(総合課税と言います)が、退職所得に関してはこれらの別の所得とは区別して税額の計算を行います。これを分離課税といいます。

分離課税でどのようなメリットがあるかというと、所得税の税率は所得が多くなるほど高くなっているため、例えば給与所得がとても多い人である場合には退職所得を合算で計算すると税率がかなり高くなってしまうのです。

この点、分離課税で計算すると退職所得と給与所得とで別々に税額を計算することになりますので、全体でみると税率が低く抑えられるのです。退職所得以外の所得がたくさんある人ほど、退職所得の分離課税によるメリットが大きくなると言えます。

8.死亡退職金の扱いは難しい

被相続人の死亡日から3年以内に支給が確定した死亡退職金は、「みなし相続財産」として相続税が課税されます。

しかし、死亡退職金は「死亡による退職」「退職をしてから死亡」の2種類の考え方があり、さらに会社の退職金規定によって受取人が定められているのか否かで、扱い方が「受取人固有の財産」なのか「相続財産」なのかが異なります。

死亡退職金は「税金の種類」「受取人」「非課税枠」など、判断が難しいポイントがいくつもあります。

亡くなった方の財産として死亡退職金が含まれる場合、相続税に強い税理士に相談されることをおすすめします。

8-1.「税理士法人チェスター」へご相談を

税理士法人チェスターは、年間2,300件以上の相続税の申告実績を誇る税理士事務所です。

死亡退職金に関するご質問にお答えすることはもちろん、各種特例を適用させていかに節税できるかを考え、お客様に最適な遺産分割方法などを提案させていただきます。

税理士法人チェスターでは、すでに相続が発生されたお客様であれば、初回相談が無料となりますので、まずはお気軽にお問合せください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

財産評価編