負担付贈与とは?もらってもあげても税金を払うって本当?!

負担付贈与についてお聞きになったことはありますか。

これは借金して財産を得た人が、その借金と財産の両方を贈与することです。

負担付贈与ではもらった人とあげた人双方が税金を払う事になるケースがあります。借金をしたお金で資産を購入し、それを贈与する予定だという人は絶対に理解しておくべき情報と言えますね。

1.負担付贈与とはどういうこと?

負担付贈与(ふたんつきぞうよ)とは、贈与の代わりに債務の弁済をすることを条件とするなど、あるものを贈与する代わりに受贈者にも一定の負担をさせる贈与のことです。

住宅ローンを組んでアパートを建築、あるいは購入し、マイナスの財産である借金とプラスの財産であるアパートの両方を贈与するなどのケースがこれに当たります。例えば、5,000万円のアパートを贈与する際に、借入金である3,000万円を負担させる、といったような形で使われます。

上記のように、土地や家を贈与する代わりに住宅ローンを払う契約をする、といった使われ方が一般的ですが、自分の死亡後、買っているペットの世話を引き継ぐことを条件に現金を贈与するなど、贈与する財産と付与される負担は多岐に渡ります。

2.負担付贈与時の課税はどうなるの?

では、話をわかりやすくするために具体的な数字の出てくる例を使って考えていきましょう。

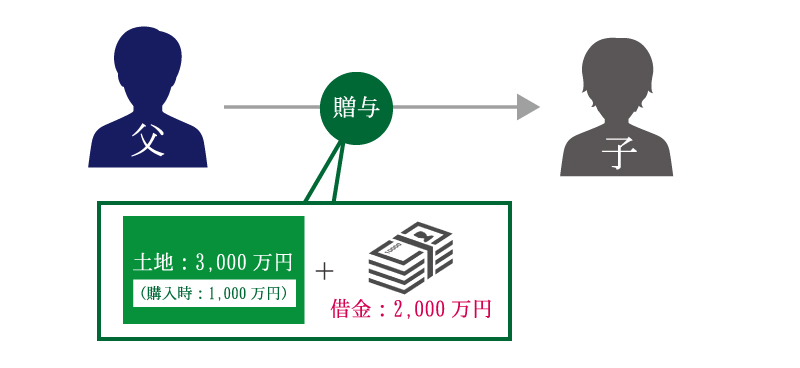

父親が15年前に購入した土地を子供に贈与するというケースです。

父親は土地を1,000万円で取得しましたが、現在その土地の価値は3,000万円へと増加しています。さらに、父親には2,000万円の借金がありますが、土地をあげる代わりにその借金を子供が肩代わりすることとなっています。

このケースでは親子両方が何らかの税金を払わなければなりません。

では、父親と子供それぞれにはどういった税金がどれくらいかかるのでしょうか?

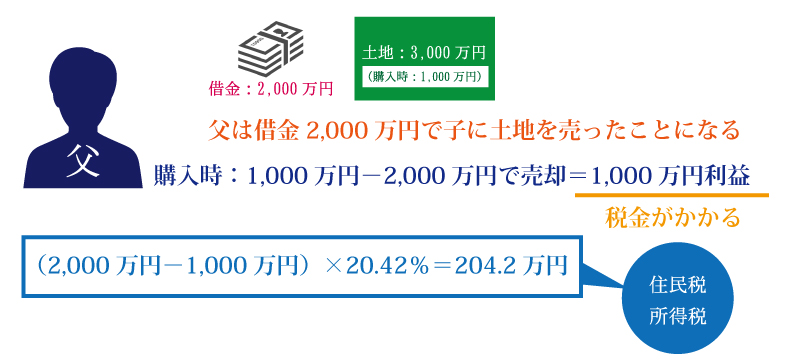

まず、贈与した父親には所得税と住民税が発生します。この場合、父親は借金が帳消しになるので、その借金である2,000万円で土地を売ったという扱いになります。また、もともと1,000万円だった土地を2,000万円で売却したという視点で見ると、父親には1000万円の譲渡所得が生じたことになります。その1,000万円に税金がかかります。

所得税と住民税の合計金額を計算すると(2,000万円−1,000万円)×20.42%=204.2 万円の税金が父親に発生します。

ちなみに税率については、譲渡した年の所有期間が5年を超える土地や建物を売る場合、所得税が15パーセント、住民税が5パーセントとなります。また、これに復興特別所得税などがかかります。

一方、贈与を受けた子供の方には贈与税が発生します。

3,000万円という土地の現在の価格から、土地の購入金額に当たる2,000万円の借入金の額を引いた分は1,000万円となりますね。

この1,000万円は父親からの贈与とみなされ(みなし贈与)、贈与税を払う必要が生じることになります。この場合の贈与税は(3,000万円−2,000万円-110万円)×30%−90万円=177万円となります。

みなし贈与財産と贈与はどう違う?みなし贈与のよくある事例をご紹介します

なお、ここで例に挙げた土地や建物の場合は、贈与の時の通常取引額から負担額を控除した額が贈与税の課税対象となりますが、それ以外の財産を贈与した場合は、その財産の贈与時の相続税評価額から負担額を控除した価格に贈与税がかかります。

3.負担付贈与契約書の内容とは?

負担付贈与契約書には具体的には下記のような内容が書かれます。概要を見ておきましょう。

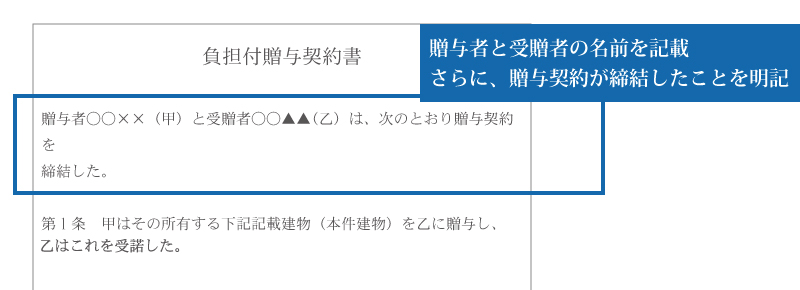

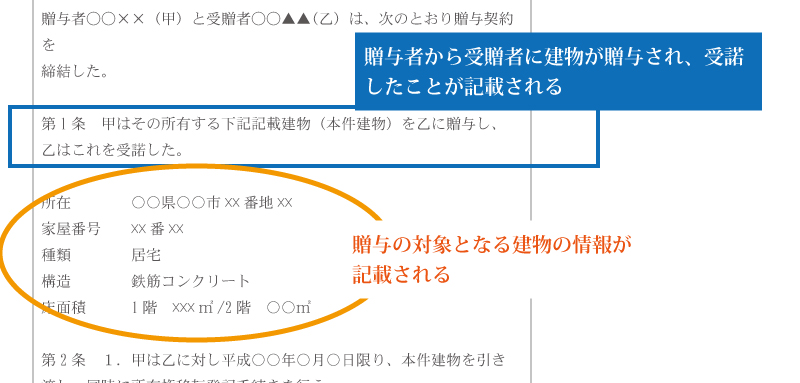

まず、贈与者と受贈者の名前が記され、贈与契約を締結したことが明記されます。

第1条の項目では、贈与者はその所有する建物を受贈者に贈与し、受贈者はこれを受諾したということが確認されます。さらに、所在・家屋番号・種類・構造・床面積が記載されます。

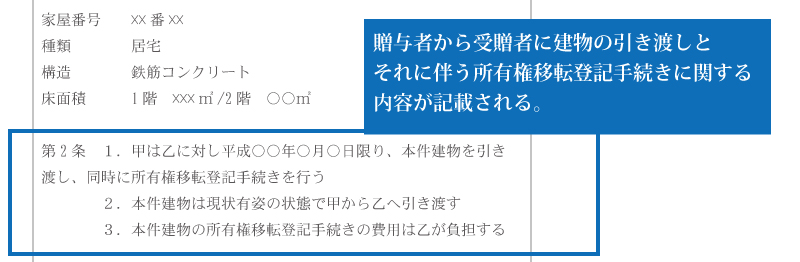

第2条には贈与者は受贈者に対し、いついつに建物を引き渡し、所有権移転登記手続きを行うことが述べられます。また、建物を引き渡す際の状態、建物の所有権移転登記手続きに必要な費用の負担者などが書かれています。

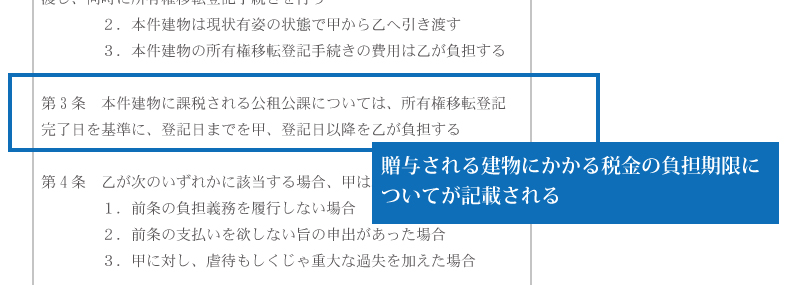

第3条では、建物に課税される税金は所有権移転登記までの分を贈与者、それ以降の分を受贈者の負担とすることが取り決められます。

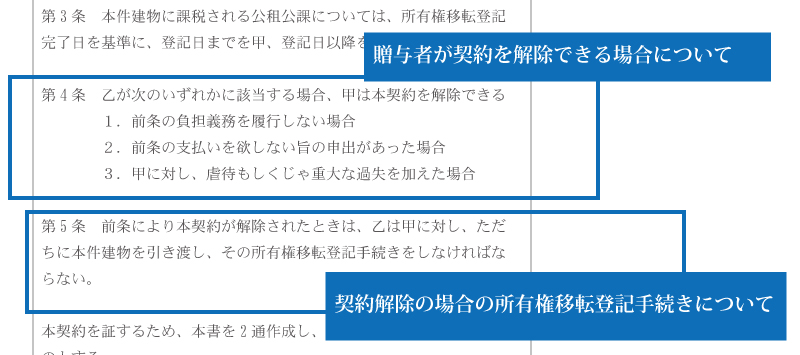

第4条では贈与者が契約を解除することができるいくつかの場合について挙げられています。

第5条では契約が解除された場合、受贈者が建物を引き渡し、所有権移転登記手続きをすることが定められています。

この契約を証するために、負担付贈与契約書2通を作成し、それぞれが1通ずつを所持することになります。

贈与者が死亡した場合に実行される「負担付死因贈与」を行う場合は、託した任務(負担)が遂行されるかどうかがより重要になりますので、なおさら契約書を作る必要性が高まります。その際、受贈者が契約書に書かれたことを遂行していくれているかどうかを監督してくれる「死因贈与執行者」を任命し、契約書に記載しておくと良いでしょう。

まとめ

負担付贈与を行うと、贈与者と受贈者それぞれに税金がかかる場合があります。負担付贈与を行う場合は、事前に税金がどれくらいかかるのかをしっかりと把握することが重要です。

多額の税金を支払う可能性も出てきてしまうので、負担付贈与の必要がある場合は税理士さんに相談することをおすすめします。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策は「今」できることから始められます

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

まずはチェスターが提案する生前・相続対策プランをご覧ください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

贈与税編