遺留分減殺請求って何!?相続前に知っておきたい遺留分のこと

故人の遺品を整理していたら、「愛人にすべての財産を贈与する」という内容の遺言が出てきたとします。

遺産分割は基本的には遺言にしたがって行われますが、法定相続人には遺留分(いりゅうぶん)という最低限の財産を相続する権利があります。この遺留分の権利のことを知らないと、財産をいっさい相続できないということになってしまう可能性があるので、注意が必要です。

今回は、遺留分について、詳しく解説していきます。

この記事の目次 [非表示]

1.遺留分(いりゅうぶん)という権利の内容

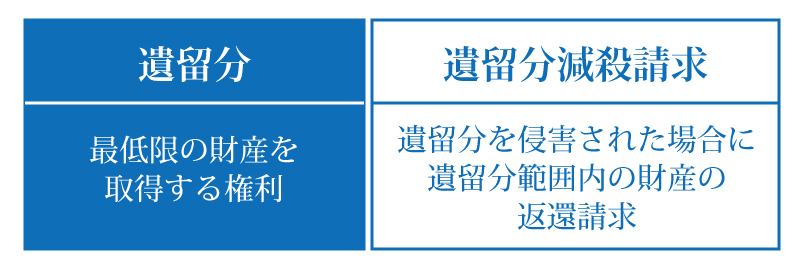

遺留分とは、法定相続人が持っている権利であり、最低限相続できる財産の割合のことを言います。

死亡した人が生前に獲得した財産は、基本的には本人が自由に処分できるものです。そのため、例えば「愛人に全ての財産を贈与する」という遺言があったなら、その遺言にしたがって遺産分割がされなければなりません。

しかし、死亡した人の財産に依存して生活をしていた家族は、全ての財産を愛人にとられてしまったら困ることになります。相続財産にはマイホームなども含まれるため、住む家さえもなくなってしまうかもしれません。

それではあまりに気の毒だということで、民法は法定相続人には最低限相続できる財産の割合を保証しています。これを「遺留分」と呼びます。

2.被相続人の兄弟姉妹には、遺留分がないので注意!

遺留分の権利を持っているのは、特定の法定相続人です。

相続人とは?

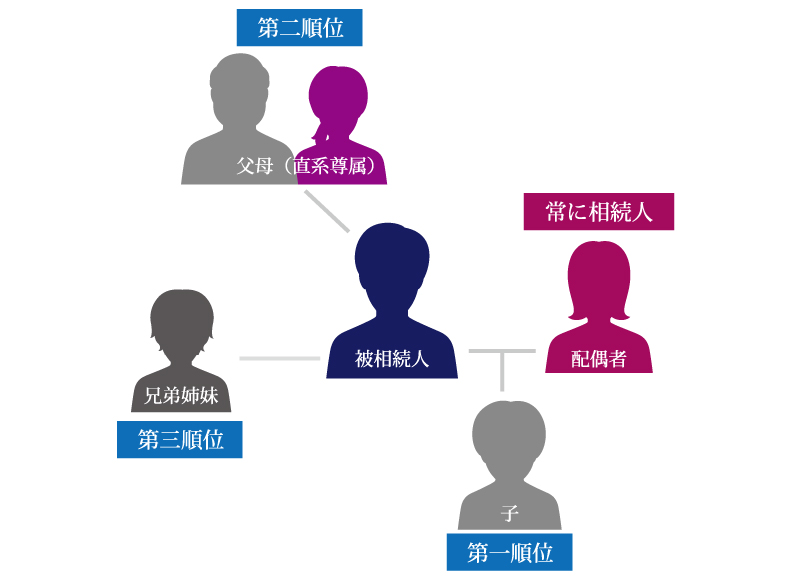

亡くなった人が男性ならば、その妻と子供が法定相続人になります。

亡くなった人の配偶者は必ず法定相続人になり、子供がいる場合には子供が、子供がおらず、親がいる場合には親が、親もいない場合には兄弟姉妹が法定相続人になります。

相続の優先順位は、子供が第一順位、親が第二順位、兄弟姉妹が第三順位です。

亡くなった人に「配偶者、子供、親、兄弟」がいた場合は常に法定相続人である配偶者と第一順位法定相続人の子供が相続人にあたります。

民法では遺留分を主張できるのは配偶者、子供、直系の父母と認められていますが、兄弟姉妹には遺留分の権利はありません。

兄弟姉妹が法定相続人となるのは、亡くなった人に子供や孫、親がいない場合に限られるので、どちらかというと少ないケースかもしれませんが、兄弟姉妹に遺留分が認められていないということは知っておいたほうがよいでしょう。

【ポイント】 遺留分が認められているのは、配偶者、子供、直系の父母まで、兄弟姉妹には、遺留分は認められていない。 |

3.遺留分の計算方法

遺留分の権利を持っている人は、どれだけの割合の財産を請求できるのか、計算してみましょう。

(1)法定相続人が直系尊属だけの場合

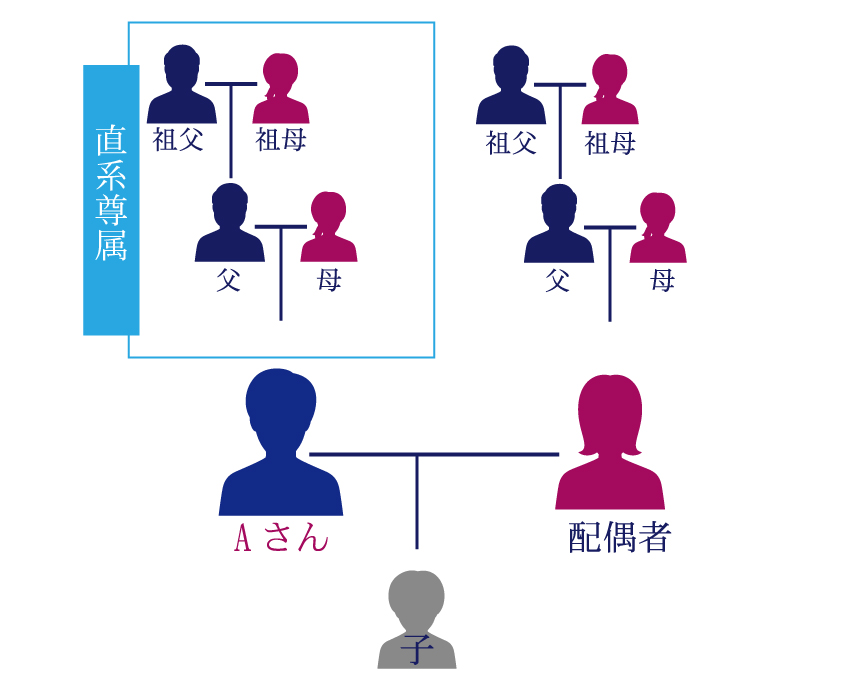

直系尊属というのは、直系の尊属のことを指し、父母・祖父母・曽祖父母などです。法定相続人が直系尊属だけだった場合には、遺留分の金額は相続財産の3分の1となります。

直系尊属という言葉を詳しく解説しておりますので、下記の記事をご参照ください。 |

(2)(1)以外の場合

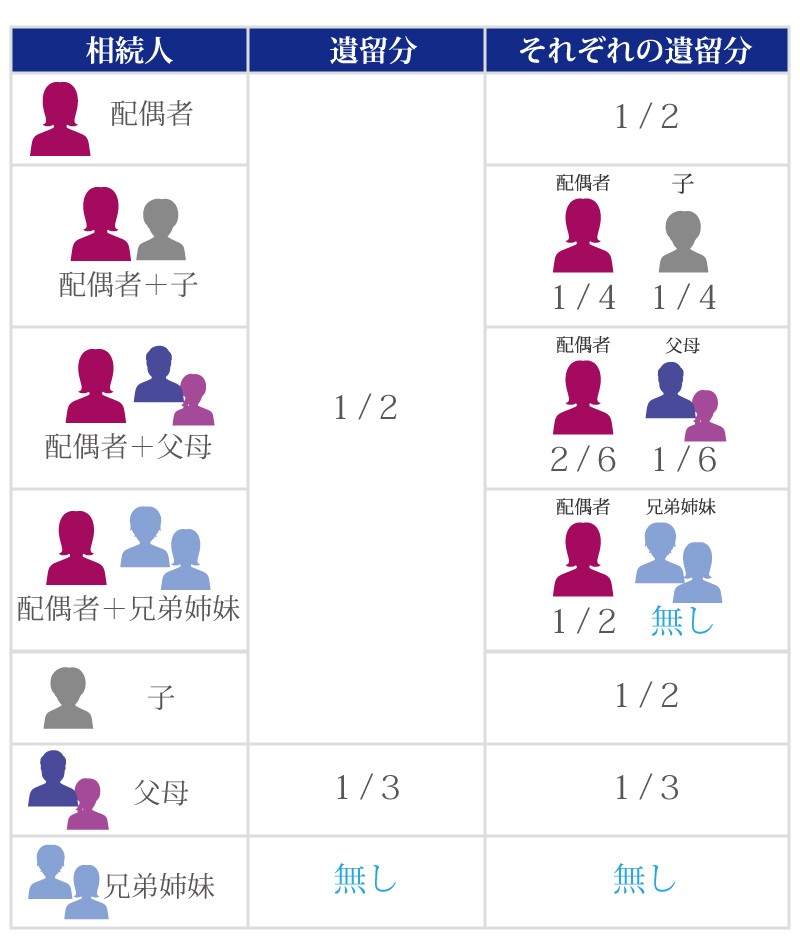

直系尊属以外の人が法定相続人に含まれている場合には、相続財産の2分の1を遺留分として主張できます。具体例をあげて計算をしてみます。

「相続財産が5,000万円、子供2人が法定相続人」というケースでは、遺留分の金額は相続財産の2分の1ですから、2,500万円です。子供が2人いるので、子供1人あたり、1,250万円が遺留分となります。

「相続財産が6,000万円、配偶者と親1人が法定相続人」というケースでは、遺留分の金額は3,000万円となります。これを配偶者と親1人で法定相続分に応じて分割しますので、配偶者が2,000万円、親が1,000万円をそれぞれ取り戻すことができます。

※法定相続分については、下記の図と、下記サイトをご参照ください。

あなたはいくら貰える?知っておくべき遺産の相続分8つのポイント

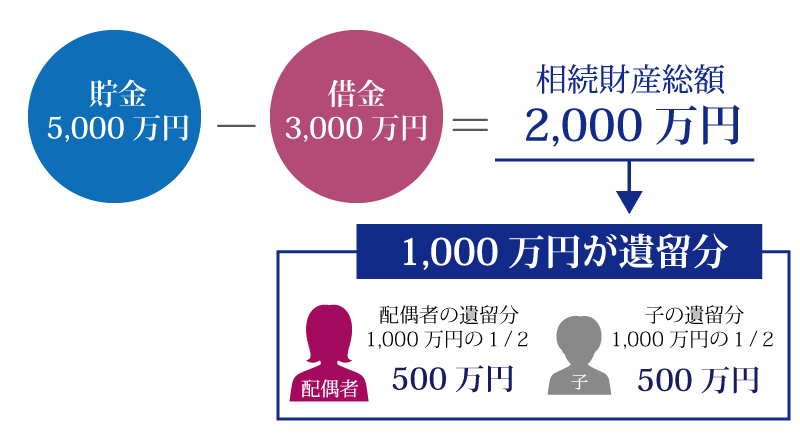

次に、借金があるケースについて考えてみます。

「貯金が5,000万円、借金が3,000万円、配偶者と子供1人が法定相続人」というケースでは、貯金というプラスの財産から借金というマイナスの財産を引いて、相続財産の合計は2,000万円となります。配偶者は500万円、子供1人は500万円をそれぞれ遺留分として取り戻すことができます。

4.遺留分を請求する方法は?

遺留分を請求することを、遺留分減殺請求と言いますが、遺留分減殺請求の方法には特に決まりはありません。裁判をしなければお金を取り戻せないというわけでもありません。

例えば、すべての財産を愛人に譲り渡すという遺言があった場合なら、愛人に電話をかけて、「遺留分減殺請求をします」というように、意思を伝えるだけでも効力が発生します。

しかし、口頭で伝えただけでは、後で「言った・言わない」の争いになってしまう可能性があるので、内容証明郵便で請求をすることが一般的です。

内容証明郵便で請求をすれば、「誰が・誰宛に・いつ・どのような内容の」書類を郵送したのかを郵便局が証明してくれますので証拠となります。

内容証明郵便で請求をしても相手が応じてくれない場合には、家庭裁判所に調停の申し立てをします。調停でも解決しなければ、地方裁判所に民事訴訟を提起することになるでしょう。

素人が裁判をやることは難しく、相手が弁護士をつけてきた場合には不利な戦いになってしまうので、調停で解決しなければ、裁判を提起する前に弁護士に相談をして、依頼をしましょう。相談だけなら無料でできることもあるので、なるべく早い段階で、相談だけでも弁護士にしておくことがおすすめです。

5.遺留分にも時効がある?

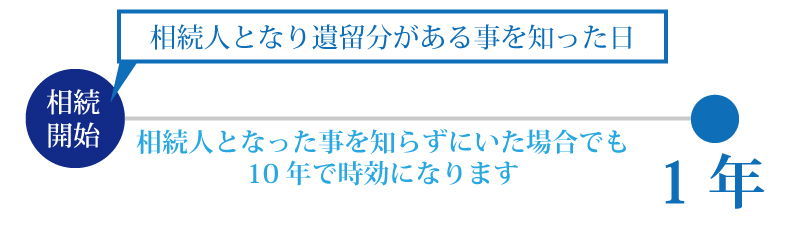

遺留分減殺請求権には、時効があります。

相続の開始と、遺留分の権利が侵害されていることを知った日から1年間が期限です。仮に、相続の開始や遺留分の権利が侵害されているということを知らなかったとしても、10年が経過すれば遺留分減殺請求はできなくなります。

難しい考え方なので、基本的には相続が開始してから1年以内に遺留分減殺請求をしなければならないと覚えておくとよいでしょう。

6.相続開始後におこなう遺留分の放棄とは?

遺留分は放棄することも可能です。生前に放棄するのか、相続開始後に放棄するのかで考え方が異なっています。

相続開始後、遺留分の権利が自分にあると知ったが、それを放棄したいというとき、特になにも手続きをする必要はありません。「遺留分の権利を放棄します」と伝えるだけですみます。

口頭の約束だけですませると、「言った・言わない」でモメる可能性もありますので、遺産分割協議書などの書面にして残しておくのがよいでしょう。特に放棄をしてもらう側にとっては、後で気が変わってお金を請求されてしまうということは避けたいでしょうから、しっかりと証拠を残しておくことが重要になります。

7.生前に遺留分を放棄することもできる

相続放棄を生前に行うことはできませんが、遺留分の放棄については、生前に行うことも可能です。生前に遺留分の放棄を行うには、家庭裁判所の許可が必要になります。

遺留分放棄の申請先は、被相続人の住所地を管轄する家庭裁判所となります。「遺留分放棄許可審判の申立書」という書類を提出して、申請をします。

申請が受理されたら終わりなのではなく、後日家庭裁判所から審問期日の連絡があり、指定の日に面談を受けて、遺留分の意味や、それを放棄することでどのような効果を受けるかということが確認されます。面談で問題がなければ、遺留分の放棄が認められます。

遺留分という権利は、「法定相続分」という権利と間違われやすいので、明確に区別をしておきましょう。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続法務編