養子縁組は相続と相続税に影響を及ぼす?気をつけたいポイントも解説

養子縁組とは、法律上の手続きにより人為的に親子関係を生じさせる行為です。

家系を存続させるために行われるほか、生みの親のもとで暮らせない子どもを迎え入れるために行われることもあります。また、相続人を増やして相続税を節税するために養子縁組が行われることも少なくありません。

ここでは、養子縁組をした場合に相続と相続税にどのような影響があるかを詳しく解説します。あわせて、養親から養子への相続で気をつけたいポイントもご紹介します。

この記事の目次 [非表示]

1.実子以外に相続させるには養子縁組が必要

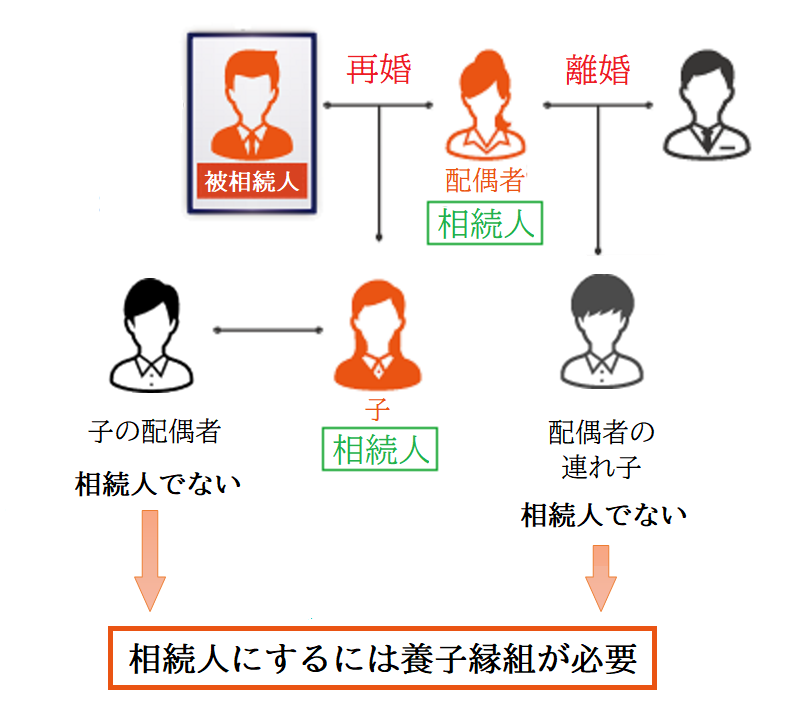

遺産を相続できる相続人は、亡くなった被相続人の配偶者や直接血のつながりがある家族(血族)に限られています。

ただし、被相続人の養子も実の子と同様に相続人になります。養子縁組をすると、養子と養親、養親の血族との間に血族と同じ親族関係が生じるからです(民法第727条)。

ここで注意したいのは、被相続人に配偶者の連れ子や子の配偶者(嫁、婿)がいる場合です。

配偶者の連れ子や子の配偶者は、養子縁組をしない限り相続人になりません。

親どうしが結婚しても、それだけで連れ子との法的な親子関係は生じません。また、子が結婚しても、その結婚相手との法的な親子関係はありません。

連れ子や子の配偶者に遺産を相続させたいのであれば、養子縁組で法的に親子関係を結ぶ必要があります。

(連れ子や子の配偶者に遺産を相続させるには、遺言で遺産を与えるという方法もあります。どちらの方法が適しているかは家族の状況によって異なるので、相続問題に詳しい専門家に相談することをおすすめします。)

2.養子縁組には二つの種類がある

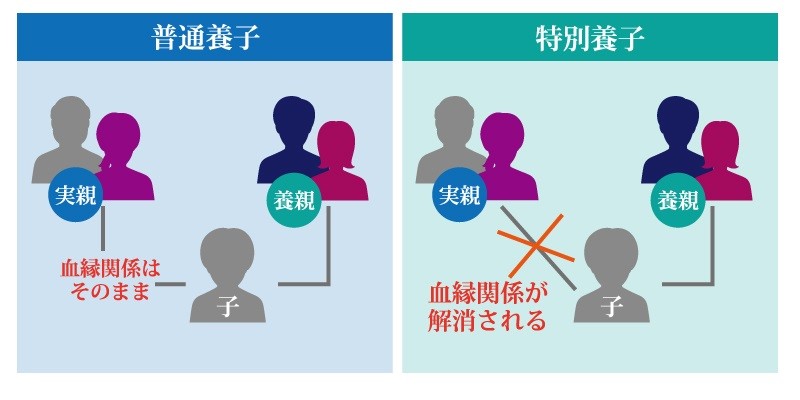

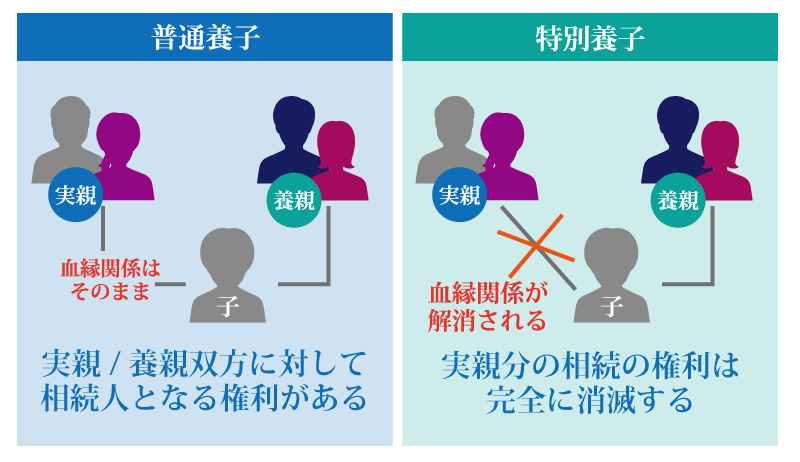

養子縁組には、「普通養子縁組」と「特別養子縁組」の2種類があります。

普通養子縁組は成人どうしでもできますが、特別養子縁組は原則として15歳未満の子どもを迎え入れる場合に限られます。

養子縁組をしたあとの養子と実親(生みの親)の血縁関係にも違いがあります。普通養子縁組では実親との血縁関係はそのまま残りますが、特別養子縁組では実親との血縁関係が解消されます。

2-1.普通養子縁組

普通養子縁組は、特別養子縁組ではない一般的な養子縁組のことをいいます。

普通養子縁組では養親との親子関係が発生しますが、実親との血縁関係はそのまま残ります。また、一度養子縁組をしても、当事者どうしの協議で離縁することができます。

2-1-1.普通養子縁組の要件

普通養子縁組をするには、以下の要件があります(民法第792条~第798条)。

- 養親が20歳に達していること(※)

- 養子は養親の尊属でないこと

- 養子は養親より年長でないこと

- 後見人が被後見人を養子とする場合は家庭裁判所の許可を得ていること

- 夫婦が未成年者を養子とする場合は夫婦共同で養親になること(夫婦共同縁組)(配偶者の連れ子を養子にする場合は例外)

- 養親または養子に配偶者がいる場合はその配偶者の同意を得ること

- 養子が15歳未満であれば法定代理人の承諾を得ること

- 養子が未成年の場合は家庭裁判所の許可を得ること(自己または配偶者の直系卑属を養子にする場合は例外)

親の再婚により義理の息子・娘のほうが年長であるというケースもありますが、その場合は養子縁組をすることができません。

(※)民法の改正により、令和4年(2022年)4月1日から養親になることができる年齢の要件は「成年に達した」から「20歳に達した」に変更されます。同日から成年年齢は18歳に引き下げられますが、養親になることができるのは引き続き20歳からです。

2-1-2.普通養子縁組の手続き

普通養子縁組をするには、養親と養子になる人が共同で、いずれかの本籍地または住所地の市区町村役場に届け出ます。養子が15歳未満の場合は、縁組を承諾した法定代理人が代わりに届け出ます。

手続きに必要なものは以下のとおりです。

- ・養子縁組届出書(成人の証人2名による署名が必要)

- ・養親と養子の戸籍謄本(戸籍全部事項証明書)(本籍地と届出先の市区町村が異なる場合)

- ・届出人の本人確認書類

- ・家庭裁判所の許可が必要とされる場合は、家庭裁判所の許可書の謄本

- ・配偶者の同意が必要な場合は、配偶者の同意書

2-2.特別養子縁組

特別養子縁組は、さまざまな理由で生みの親と暮らすことができない子どもに新たな親子関係を築き、子どもの健全な養育を図るための制度です。実親との親子関係は完全に解消され、養親と養子は原則として離縁することができません。

特別養子縁組では養親と養子が唯一で強固な親子関係を築くことになるため、普通養子縁組に比べて厳しい要件が定められています。

2-2-1.特別養子縁組の要件

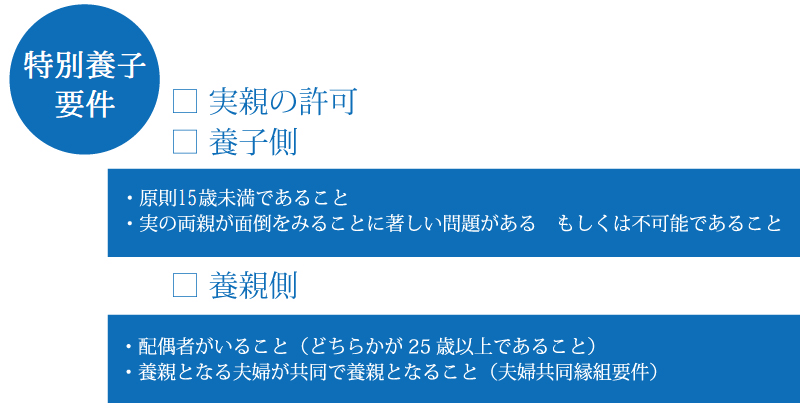

特別養子縁組をするための要件は以下のとおりです(民法第817条の3~第817条の7)。

- ・養親には配偶者がいること

- ・夫婦共同で養親になること(夫婦共同縁組)(配偶者の連れ子を特別養子にする場合は例外)

- ・養親は25歳以上であること(夫婦の一方が25歳以上であればもう一方は20歳以上でよい)

- ・特別養子となる子どもは原則15歳未満であること(※)

- ・実親の同意があること(ただし虐待、遺棄などの事情がある場合は例外)

- ・実親が子を養育することに著しい問題があるか不可能であること

(※)民法の改正により、令和2年(2020年)4月1日から特別養子となる子どもの年齢は「原則6歳未満」から「原則15歳未満」に引き上げられています。

2-2-2.特別養子縁組の手続き

特別養子縁組をするには、原則として養親となる人が家庭裁判所に審判を申し立てます。

申し立てには、養親、養子、養子の実親のそれぞれの戸籍謄本(戸籍全部事項証明書)が必要です。

3.養子は誰の遺産を相続できるか

養子は養親の子であり、相続での法的な位置づけは実の子と同じです。したがって、養子は養親の遺産を相続することができます。

一方、実親(生みの親)の遺産を相続できるかどうかは、養子縁組の種類によって異なります。

3-1.普通養子縁組の場合

普通養子縁組では養子と養親の親子関係が生じますが、実親との血縁関係はそのまま残ります。つまり、養子は養親の子であると同時に実親の子でもあり、実親と養親の双方の相続人となります。

- ・実親が死亡した場合:養子は法定相続人

- ・養親が死亡した場合:養子は法定相続人

3-2.特別養子縁組の場合

特別養子縁組をすると、養子と実親の血縁関係は解消されます。したがって、養子は実親の相続人にはなりません。

- ・実親が死亡した場合:養子は法定相続人にならない

- ・養親が死亡した場合:養子は法定相続人

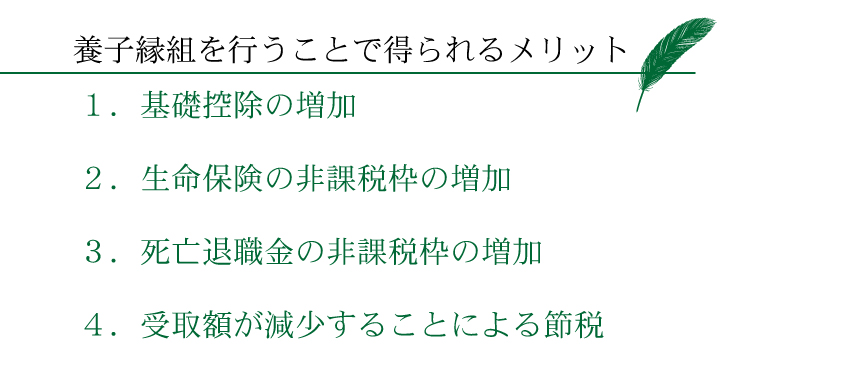

4.養子縁組を行うことで得られる相続時の節税メリット

養子縁組をすると、養親が死亡したときの相続で節税メリットが生まれます。そのため、相続税の節税を目的に養子縁組が行われることも少なくありません。

この章では、養子縁組を行うことで得られる相続税の節税メリットについて詳しくご紹介します。

(参考)相続で養子縁組を行う前に知っておくべきメリット・デメリット大公開!

4-1.基礎控除の増加

養子縁組で得られる節税メリットの一つは、相続税の基礎控除の増加です。

相続税は、遺産から負債を引いて、さらに下記の基礎控除額を引いた金額をもとに税額を計算します。

法定相続人が1人増えるごとに基礎控除は600万円増え、課税される遺産は600万円少なくなります。つまり、養子縁組で相続人を増やすと、課税される遺産を少なくすることができます。

ただし、基礎控除の計算では、法定相続人として数えられる養子は1人または2人に限られています。詳しい内容は次の章で解説します。

4-2.生命保険の非課税枠の増加

養子縁組は、基礎控除のほか生命保険の非課税枠の計算にも影響します。

亡くなった被相続人が自ら保険料を負担していた場合は、死亡保険金に相続税がかかります。しかし、死亡保険金は遺族の生活保障に欠かせないものであるため、下記の非課税枠が定められています。

法定相続人が1人増えるごとに非課税枠は500万円増え、相続税が少なくなります。ただし、基礎控除と同様に、法定相続人として数えられる養子の数には制限があります。

4-3.死亡退職金の非課税枠の増加

死亡退職金にも相続税がかかりますが、死亡保険金と同様の理由で一定の非課税枠があります。

基礎控除や死亡保険金の非課税枠と同様に、法定相続人として数えられる養子の数には制限があります。

4-4.受取額が減少することによる節税

養子縁組では、相続人1人あたりの受取額が減ることによる節税効果も期待できます。

相続税は、各相続人の受取額が高額になるほどその高い部分に高い税率が適用されます(超過累進税率)。そのため、1人あたりの受取額が少なくなると、低い税率が適用されて相続税の節税になることがあります。

下記の例では、養子縁組によって相続人1人あたりの受取額が減少した場合に、相続税がどのようになるか比較しています。

【例】養子縁組がなかった場合とあった場合の相続税を計算します。 被相続人:母

【養子縁組がなかった場合】

【母が生前に長男の妻と養子縁組していた場合】

法定相続人が増えたことで基礎控除が増え、さらに相続人1人あたりの受取額が減ったことで税率が下がります。その結果、相続人の相続税額の合計は少なくなります。 |

5.養子への相続時に気をつけたいポイント

養親が死亡したときの養子への相続では、いくつか気をつけたいポイントがあります。この章では、以下の4つをご紹介します。

- 養子の法定相続分は実子と同じ

- 相続税では法定相続人として数えられる養子の数に制限がある

- 相続税が2割加算される場合がある

- 節税目的の養子縁組は否認されることがある

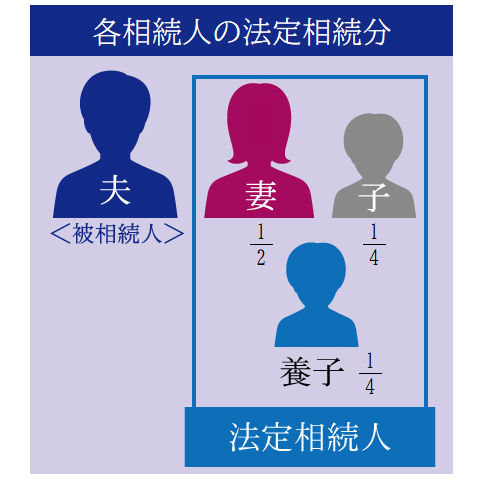

5-1.養子の法定相続分は実子と同じ

民法で定められた遺産の相続割合(法定相続分)は、養子であっても実子であっても同じです。

たとえば、夫が死亡して、妻、子(実子)、養子が法定相続人となっている場合は、各相続人の法定相続分は次のようになります。

- 妻:1/2

- 子(実子):1/4

- 養子:1/4

子の法定相続分(1/2)は、実子であるか養子であるかにかかわらず人数で均等に分けます。

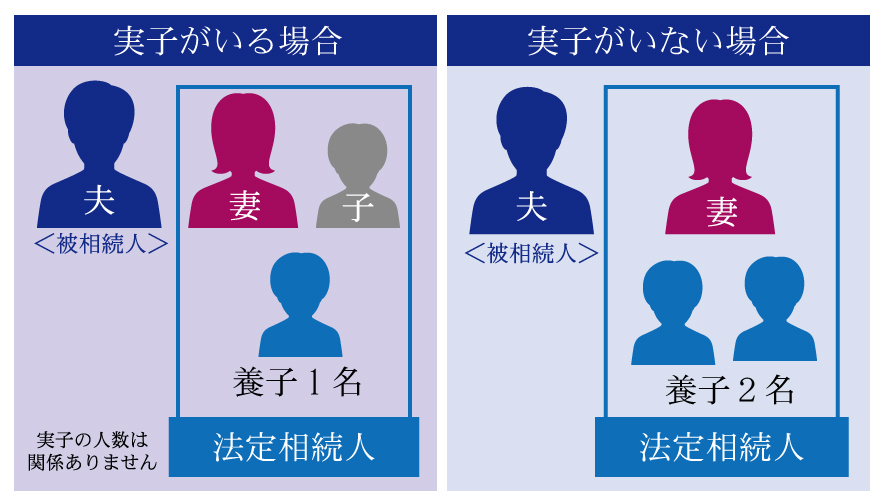

5-2.相続税では法定相続人として数えられる養子の数に制限がある

相続税の計算では、法定相続人として数えることができる養子の数が制限されています。民法では養子の数に制限はなく何人でも養子にすることができますが、養子をいくら増やしても一定以上の節税効果はありません。

法定相続人として数えることができる養子の数は以下のとおりです(相続税法第15条第2項)。

- ・被相続人に実子がいる場合:養子は1人まで

- ・被相続人に実子がいない場合:養子は2人まで

なお、特別養子縁組による養子、配偶者の連れ子養子、代襲相続で相続人になった養子は実子とみなされ、これらの制限は受けません(同第3項)。

5-3.相続税が2割加算される場合がある

被相続人の孫が養子になっている場合は、その養子の相続税の税額が2割加算されます。

相続税法には、一親等の血族および配偶者以外の人が遺産を相続した場合に、その人の税額を2割加算する規定があります(相続税法第18条第1項)。養子も一親等の血族ですが、孫養子など直系卑属が養子となっている場合は例外として2割加算の対象になります(同第2項本文)。

ただし、孫養子であっても子の代わりに代襲相続する場合は、2割加算の対象になりません(同第2項ただし書)。

5-4.節税目的の養子縁組は否認されることがある

相続税の節税を目的に養子縁組をした場合は、養子を法定相続人として数えることが認められない可能性があります。

相続税法には、養子縁組によって相続税が不当に少なくなった場合に、養子を相続人から除いて相続税を計算できる規定があります(相続税法第63条)。

たとえば次のような場合は過度な節税対策とみなされ、税務署に否認される可能性があります。

- 亡くなる直前の入院中に養子縁組をした場合

- 意思表示できないにもかかわらず養子縁組がされた場合

- 赤の他人と養子縁組をした場合

- 養子縁組をした人が正当な理由もなく相続放棄した場合

被相続人が亡くなった後では、過度な節税対策であるかどうかは判断できないかもしれません。しかし、このような規定がある以上は注意しておく必要があります。

一方、正当な理由で養子縁組が行われて、結果として節税になったのであれば問題はないでしょう。たとえば、長らく看病してくれた息子の妻に相続させる目的や、娘の夫に家業を継がせる目的で養子縁組が行われたのであれば、否認の心配はしなくてもよいでしょう。

なお、養子縁組を否認する規定は、あくまでも相続税を計算するためのものです。民法上の養子縁組の効力や養子の相続人としての地位まで否定するものではありません。

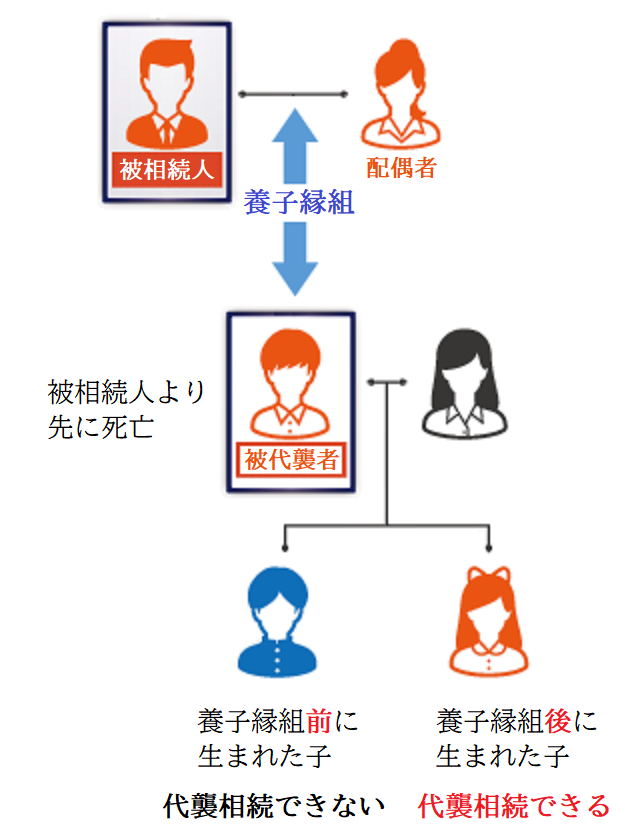

6.養子が先に死亡したときの代襲相続

被相続人が死亡するより先に相続人となるはずの子が死亡した場合は、代襲相続で被相続人の孫が相続人になります。

これは被相続人の養子が先に死亡した場合も同様です。ただし、養子の子が生まれた時期によって代襲相続できない場合があるため注意が必要です。

6-1.代襲相続とは

代襲相続とは、本来相続人となるはずの人が死亡などの理由で相続できないときに、その人の子が代わりに相続することをいいます。

被相続人が死亡したときに、相続人となるはずの子がすでに死亡している場合は、死亡した子に代わって孫が相続人になります(民法第887条第2項本文)。制度上は、孫もすでに死亡している場合は曾孫が代襲相続するというように、子孫が続く限り再代襲ができます(同第3項)。

兄弟姉妹が相続人になる場合も代襲相続ができます。相続人となるはずの兄弟姉妹がすでに死亡している場合は、死亡した兄弟姉妹に代わって甥や姪が相続人になります(民法第889条第2項)。ただし、兄弟姉妹の代襲相続は一代限りとなり、代襲相続ができるのは甥や姪までです。甥や姪がすでに死亡している場合は、その人の子が再代襲することはできません。

(参考)代襲相続とは?死亡した相続人の代わりに相続できる人について解説

6-2.養子の子が代襲相続できるかどうかは生まれた時期による

相続人が養子であっても代襲相続は可能で、相続人となるはずの養子が死亡した場合は、代襲相続で養子の子が相続人になります。

ただし、養子の子が生まれた時期によっては代襲相続ができない場合があります。

- ・養子縁組の後に生まれた養子の子:代襲相続できる

- ・養子縁組の前に生まれた養子の子(養子が連れてきた子):代襲相続できない

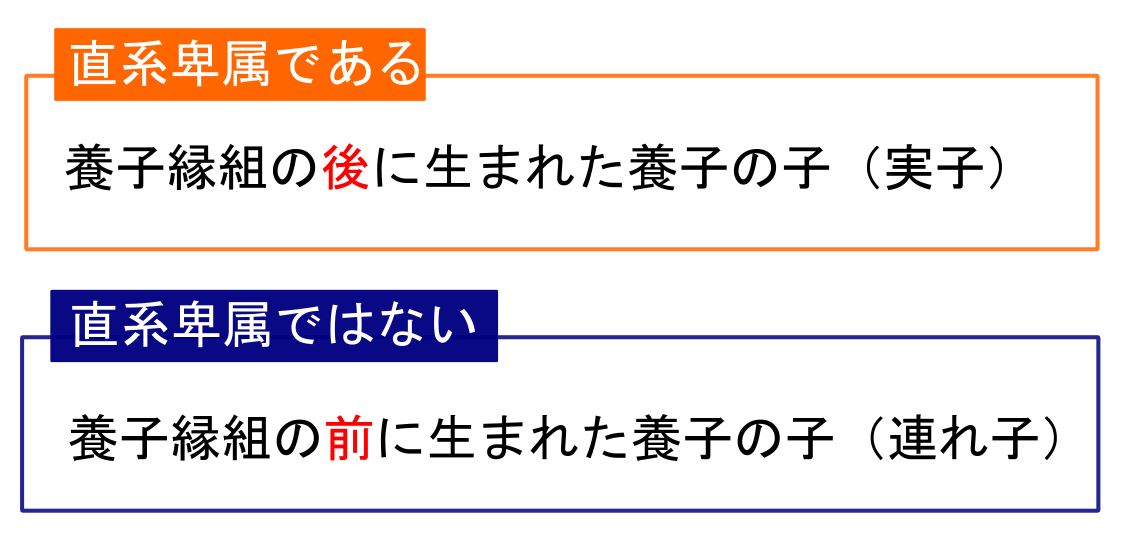

このように、代襲相続できるかどうかが養子の子の生まれた時期によって異なるのは、養子の子が被相続人の直系の親族(直系卑属)であるかどうかが異なるからです。

養子と養親との間の親族関係は、養子縁組の日から生じると定められています(民法第727条)。この規定により、養子縁組の後に生まれた養子の子は被相続人の直系卑属となりますが、養子縁組の前に生まれた養子の子(養子が連れてきた子)は直系卑属にはなりません。

直系卑属でない人は代襲相続の対象ではないため(民法第887条第2項ただし書)、養子が連れてきた子は代襲相続ができません。

なお、養子が連れてきた子であっても、被相続人と養子縁組をすれば相続人として遺産を相続することができます。

7.養子縁組を行う場合は相続争いに注意

実の子がいる人が養子縁組をすると、相続でトラブルが起こりやすくなるので注意が必要です。養子縁組で相続人を増やすと、もとからの相続人の法定相続分が少なくなるからです。

たとえば、被相続人に実子2人(長男と長女)がいて、生前に長男の妻と養子縁組をしていたとします。長女にとっては戸籍上の兄弟姉妹が1人増えたことになり、自身の法定相続分は1/2から1/3に減ってしまいます。長女がこれを不服とした場合は、長男夫婦との間で相続争いが生じます。

養子縁組を行うときは、実の子にも相談しておくことをおすすめします。実の子が納得していなければ、のちに家族間の関係が悪化するばかりか、法定の場で争うことにもなりかねません。

8.まとめ

以上、養子縁組がもたらす相続と相続税への影響と、養子への相続で気をつけたいポイントをご紹介しました。

養子縁組には相続税の節税メリットがありますが、養子の数の制限や孫養子に対する税額の2割加算には注意が必要です。また、実の子がいる場合は、養子縁組で相続分が減り、相続争いに発展することもあるので、慎重に検討することをおすすめします。

相続税専門の税理士法人チェスターでは、相続税申告のほか、生前の相続税対策のご相談も承っております。相続税対策として養子縁組をお考えの方は、お気軽にご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続法務編