遺留分放棄は生前と相続発生後で手続き方法が異なる!遺留分放棄を理解しよう

遺留分は相続人に対して最低限保証される相続分のことです。

遺言によって遺留分が侵害された場合は取り戻すことができる一方、遺留分があるために相続が円滑に進まないこともあります。

相続を円滑に進めたい場合は、相続人が自ら遺留分を放棄することができます。ただし、放棄する方法は生前と相続発生後で異なります。

これから、相続人が遺留分を放棄する方法をわかりやすくご紹介します。

相続を円滑にするために遺留分の放棄をお考えの方や、他の相続人から遺留分放棄を持ち掛けられている方は、ぜひ参考にしてください。

この記事の目次 [非表示]

1.遺留分とは

遺留分とは、相続人に対して最低限保証される相続分のことです。

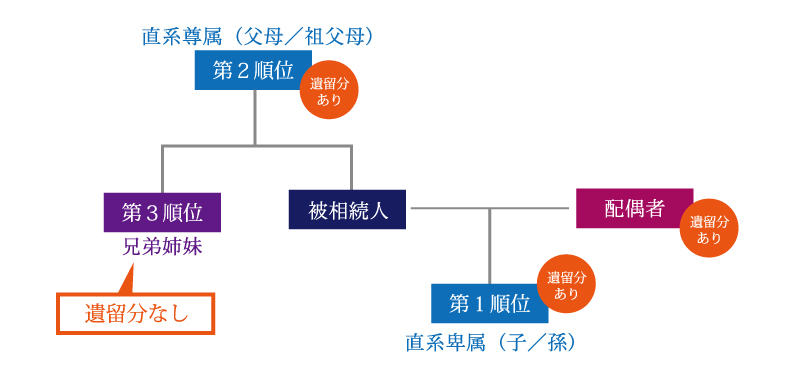

遺留分がある相続人は、配偶者、子(第1順位の相続人、代襲相続する孫も含む)、直系尊属(第2順位の相続人)です。

兄弟姉妹(第3順位の相続人)に遺留分はありません。

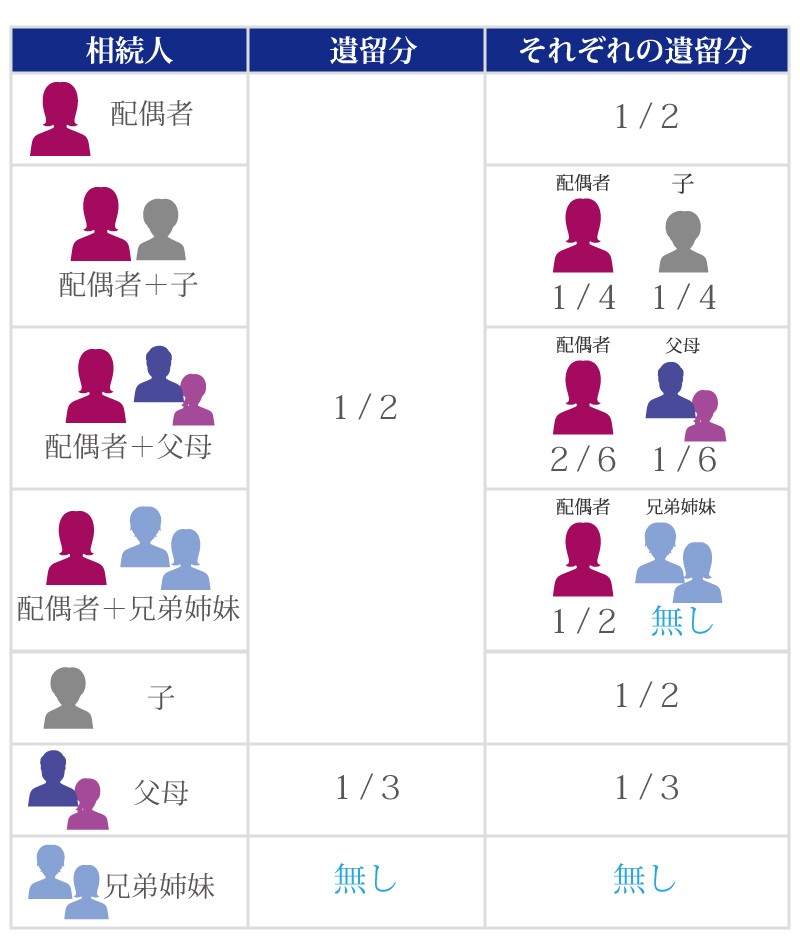

1-1.遺留分の割合

遺留分の割合は、遺産全体の1/2です(相続人が直系尊属のみの場合は1/3)。

遺留分がある相続人が2人以上いる場合は、法定相続分に応じて分けたものが各人の遺留分となります。

遺留分の割合については、下記の記事をご覧ください。

1-2.遺留分が侵害された場合は遺留分侵害額請求ができる

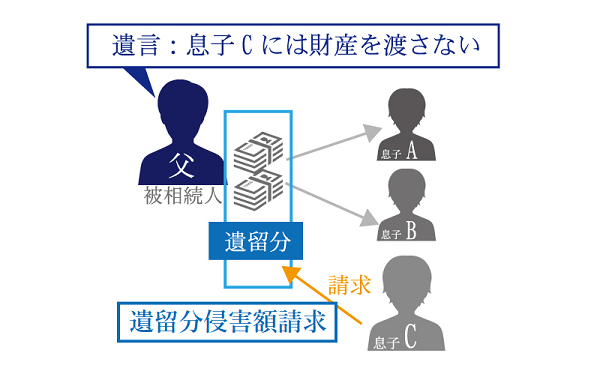

遺言で特定の人に多くの遺産が与えられた場合は、他の相続人は遺留分があるにもかかわらず遺留分に見合った遺産を相続することができません。

このようにして遺留分が侵害された場合は、遺留分侵害額請求という手続きで金銭の支払いを求めることができます。

遺留分侵害額請求については、下記の記事をご覧ください。

(参考)遺留分侵害額請求(遺留分減殺請求)とは?計算方法・時効・手続きの流れ

2.遺留分は放棄することもできる

遺留分がある相続人は、遺留分を放棄することもできます。

遺留分を放棄すると、遺産がもらえない場合やもらう遺産が遺留分より少ない場合でも、それ以上権利を主張することはできません。

遺留分を放棄するケースとしては、家業を継がせるために特定の相続人にすべての財産を相続させる場合などが考えられます。

たとえば、家業の後継者に遺産をすべて与えることを遺言で定めておき、相続を円滑にするために他の相続人には遺留分を放棄してもらうといった対策をとります。

2-1.遺留分放棄のメリット

遺留分放棄のメリットは、相続トラブルの心配がなくなり、遺産分割が円滑にできるという点です。

遺言で遺産の分け方を定めても、その内容を不服とする相続人が遺留分侵害額請求をするとトラブルが起こります。

相続人になる人にあらかじめ遺留分を放棄してもらうことで、遺言のとおりに遺産が承継され、相続トラブルを防ぐことができます。

2-2.遺留分放棄のデメリット

遺留分放棄のデメリットは、遺留分が侵害されても遺留分侵害額請求ができなくなるという点です。

遺留分を放棄したときは遺産を相続しなくていいと思っていても、その後で事情が変わって遺産を相続したいとなる場合があるかもしれません。生前に遺留分を放棄すると撤回は困難で、実際に相続が発生して遺留分が侵害されたとしても、遺留分侵害額請求で金銭の支払いを求めることはできません。

また、生前に遺留分を放棄する場合は家庭裁判所の許可が必要であり、手続きが難しいという点もデメリットとしてあげられます。

3.被相続人の生前に遺留分放棄する方法と注意点

遺留分放棄は、被相続人の生前と死亡後で方法が異なります。

この章では、被相続人の生前に遺留分を放棄する方法と注意点をご紹介します。

3-1.念書は無効!家庭裁判所の許可が必要

被相続人の生前に遺留分を放棄する場合は、家庭裁判所の許可が必要です。

遺留分を放棄する人に「遺留分を放棄する」という内容の念書を書いてもらったとしても、その念書は法的には無効です。

念書による遺留分放棄が認められれば、本人の意向にかかわらず、他の親族が無理やり放棄させるといったことが起こる可能性があります。

本人の意思に反して遺留分放棄が行われないように、家庭裁判所は遺留分を放棄する本人の意思や放棄の理由を確認して許可を出します。

3-2.遺留分放棄が認められる判断基準

家庭裁判所が遺留分放棄を認める判断基準は3つあり、生前に遺留分を放棄する場合はこれらの基準をすべて満たす必要があります。

- 遺留分の放棄をする人の意思によること

- 遺留分を放棄する理由が合理的であること

- 放棄する遺留分と同等の代償があること

3-2-1.遺留分の放棄をする人の意思によること

遺留分は法律で認められた相続人の権利です。

遺留分の放棄は、その権利を持っている人の意思により行うことが前提となります。

ただし、本人の意思によって遺留分放棄の手続きをしていても、他の人に強要されている可能性があります。遺留分放棄を強要されていないかを判断するために、残り2つの基準が設けられています。

3-2-2.遺留分を放棄する理由が合理的であること

遺留分を放棄する場合は、放棄する理由が合理的であることも求められます。

遺留分を放棄する合理的な理由としては、次のようなものがあげられます。

- 遺産相続を公平にするために、多額の生前贈与を受けた相続人が遺留分を放棄する。

- 事業を承継するために、後継者以外の相続人が遺留分を放棄する。

好き嫌いなど感情の問題で遺留分を放棄させる場合は許可が下りないでしょう。

3-2-3.放棄する遺留分と同等の代償があること

放棄する遺留分と同等の代償、つまり見返りが与えられることも判断の基準になります。

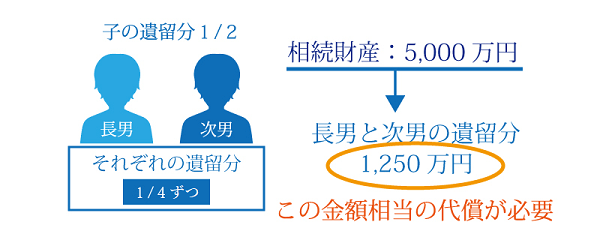

相続人が長男と次男の2人で、長男に遺留分放棄をしてもらう場合を例にします。

長男と次男それぞれの遺留分は1/4です。相続財産が5,000万円であった場合、それぞれの遺留分は1,250万円となります。長男に遺留分を放棄してもらうのであれば、1,250万円相当の代償が必要になります。

3-3.遺留分放棄の手続き

家庭裁判所で行う遺留分放棄の手続きを「遺留分放棄許可の審判申立」といいます。

申し立ては、被相続人となる人の住所地を管轄する家庭裁判所で行います。

(家庭裁判所の管轄は、裁判所ウェブサイトの「裁判所の管轄区域」のページで調べることができます。)

審判の申し立てをして家庭裁判所に受理されると、審問(しんもん)の日程が通知されます。

審問とは、家庭裁判所で遺留分放棄の意思や理由について確認される面談のようなものです。遺留分を放棄することの影響を理解しているか、放棄することを誰かに強要されていないかといったことが確認されます。

審問の後、遺留分放棄許可の審判の結果が通知されます。

遺留分放棄が許可された場合は、必ず証明書の発行を申請しておきましょう。

審判の結果は申し立てを行った本人にしか通知されないため、証明書を他の相続人に手渡しておくとよいでしょう。

3-4.遺留分放棄許可の審判申立に必要な書類

遺留分放棄許可の審判申立に必要な書類は、下記のとおりです。

- 申立書

- 被相続人となる人の戸籍謄本

- 申立人(遺留分を放棄する人)の戸籍謄本

- 審理に必要な資料(土地財産目録、建物財産目録、現金・預貯金・株式等財産目録)

- 申立書に貼付する収入印紙(800円分)

- 家庭裁判所との連絡用郵便切手(家庭裁判所によって異なる)

申立書や財産目録の書式は裁判所ウェブサイトに掲載されています。

(参考)裁判所ウェブサイト 遺留分放棄の許可の申立書

3-5.生前の遺留分放棄は撤回できる?

生前の遺留分放棄は、基本的に撤回や取り消しはできません。

例外的に、遺留分放棄を申し立てた事情が変わったなど合理的な理由がある場合には撤回や取り消しが認められることもあります。しかし、よほどの事情がない限り、遺留分放棄の撤回はできないと考えておくほうがよいでしょう。

4.被相続人の死亡後に遺留分放棄する方法と注意点

続いて、被相続人が死亡して相続が発生した後で遺留分を放棄する方法と注意点をご紹介します。

4-1.念書は有効!家庭裁判所の許可は不要

被相続人の死亡後に遺留分を放棄する場合は、家庭裁判所の許可は必要ありません。

仮に遺留分が侵害されても、遺留分侵害額請求をしなければ遺留分を放棄したことになります。

また、遺留分がある相続人に「遺留分を放棄する」という内容の念書を書いてもらった場合は、その念書は有効です。

4-2.相続発生後の遺留分放棄に期限はある?

被相続人が死亡した後の遺留分放棄は手続きの必要がないため、放棄の期限はありません。

ただし、遺留分を主張する遺留分侵害額請求には期限があり、念書などで放棄の意思表示をするのであれば、その期限までにするほうがよいでしょう。

遺留分侵害額請求の期限は、相続が開始したことと遺留分が侵害されていることを知ってから1年です。また、被相続人の死亡を知らなかったとしても10年で時効になります。

5.相続人となる人に遺留分を放棄させることはできる?

本人の意思に反して、相続人となる人に遺留分を放棄させることはできません。

遺留分放棄は、本人の意思に基づくものでなければなりません。相続人となる人を説得して遺留分を放棄してもらうことはできますが、放棄するよう強要することはできません。

5-1.遺留分放棄に応じてもらうためにはどうすればよい?

遺留分がある相続人に遺留分を放棄してもらうには、見返りに何らかの財産を与えることが効果的です。

生前の遺留分放棄であれば、裁判所に認めてもらうための要件の一つ(放棄する遺留分と同等の代償があること)を満たすことになります。

見返りに与える財産としては、生命保険を利用するとよいでしょう。

生命保険の死亡保険金は相続財産ではないため、法定相続分や遺産分割協議とは関係なく指定した人に与えることができます。

たとえば、遺留分を放棄してもらいたい相続人を受取人とした生命保険に加入し、死亡保険金の請求権と引き換えに遺留分を放棄してもらいます。

一方、どうしても遺留分放棄に応じてもらえない場合は、遺産を多く継がせたい人を受取人とした生命保険に加入するという方法もあります。

生命保険は相続税対策にも効果があるので、あわせて検討してみるとよいでしょう。

(参考)生命保険に相続税はかかる?相続税対策に効果的な保険の加入方法まで徹底解説

6.遺留分を放棄しても相続権は失われない

遺留分を放棄しても、相続人として遺産を相続する権利は残ります。

遺留分放棄は、遺産がもらえない場合やもらう遺産が遺留分より少ない場合でも文句を言わないという意思表示にすぎず、相続の権利を放棄するものではありません。

生前に遺留分を放棄した人も、遺言でいくらか遺産が与えられるのであればその遺産を相続する権利があります。

また、遺言書がなく遺産分割協議を行う場合は遺産分割協議に参加する必要があり、法定相続分にあたる遺産を相続する権利があります。

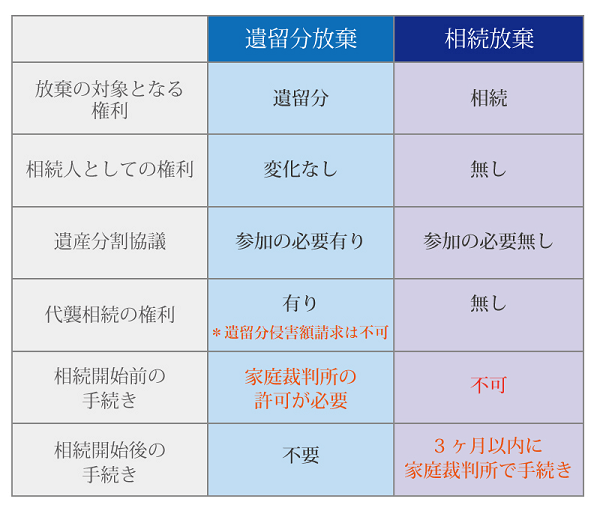

6-1.遺留分放棄と相続放棄は全く違うので注意が必要

遺留分放棄は「相続放棄」と混同されることがあります。どちらも「放棄」という言葉があるという点では共通していますが、意味は大きく異なります。

相続放棄は相続の権利を放棄することをいいます。相続放棄をした人は相続人ではなくなり、遺産を相続することはできません。遺産分割協議に参加する必要もありません。

(参考)相続放棄って何?判断基準から手続き方法・期限など、相続放棄の基礎知識

遺留分を放棄しただけでは、遺産を相続する権利まで放棄したことにはなりません。

故人の借金の返済を免れたいなどの理由で相続の権利を放棄するのであれば、別途相続放棄の手続きをする必要があります。相続放棄の手続きは、相続発生から3ヶ月以内に家庭裁判所で行います。

遺留分放棄と相続放棄の違いは、下の図で示すとおりです。

7.遺留分を放棄すれば他の相続人の遺留分は増える?

遺留分がある相続人が複数いる場合は、相続人全体の遺留分を法定相続分によって分けます。(「1-1.遺留分の割合」を参照してください。)

しかし、相続人のうちの一人が遺留分を放棄しても、他の相続人の遺留分は増えません。

相続放棄をすると他の相続人の相続分が増えますが、それと混同しないようにしましょう。

8.遺留分放棄した後に代襲相続が発生した場合はどうなる?

遺留分を放棄した相続人が相続の発生前に死亡した場合は、その人の子が代襲相続で相続人になります。

この場合、代襲相続人となった子は遺産を相続することができますが、遺留分はありません。

したがって、相続した財産が少なかったとしても遺留分侵害額請求をすることはできません。

このように、遺留分放棄は自分の子供の権利にも影響を及ぼすことがあるため、慎重に検討する必要があります。

代襲相続については、下記の記事で詳しく解説しています。

(参考)代襲相続とは?死亡した相続人の代わりに相続できる人について解説

9.まとめ

ここまで、遺留分を放棄するときの手続き方法と注意点をご紹介しました。

遺留分放棄の手続きそのものは難しいものではなく、専門家に依頼しなくても自分で行うことができます。

しかし、遺留分放棄すべきかどうかは慎重な判断が必要であり、相続問題に詳しい弁護士か司法書士に相談することをおすすめします。

この記事を掲載している相続税専門の税理士法人チェスターは、法律事務所や司法書士法人と提携して、遺産相続のあらゆるご相談を承っております。

他の相続人に遺留分を放棄してもらいたい方や、他の相続人から遺留分放棄を持ち掛けられてお困りの方は、ぜひお問い合わせください。

弁護士が遺産分割を徹底支援します CST法律事務所

相続手続き専門の司法書士法人 司法書士法人チェスター

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

煩わしい相続手続きがワンストップで完結可能です!

相続手続きはとにかくやることが多く、自分の足で動くことも多いものです。

例えば、必要な書類収集・口座解約は行政書士、相続税申告は税理士、相続登記は司法書士、争族関係は法律事務所、不動産売却は不動産業へ…。

相続に関する様々な手続きにおいてプロの力を必要とされる方はそれぞれの専門家を探してこれだけの対応をしなければなりません。

でも、相続に関することならまずはチェスターへご相談頂ければもう安心です。

税理士法人チェスターではグループ会社に相続専門の各士業と不動産を取り扱う株式会社が揃っているのですべてをチェスターで完結できます。

相続手続き周りでお困りの方はまずは下記よりお気軽にお問い合わせください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続手続き編