不在者財産管理人とは?役割と選任申し立て手続きについて

相続人に行方不明や音信不通になっている人がいる場合は、「不在者財産管理人」を立てる必要があります。

遺産相続では、相続人の全員で話し合いをしなければなりません。もし相続人の中に行方不明で連絡が取れない人がいれば、相続の話し合いを進められなくなってしまいます。

そこで必要とされるのが、不在者財産管理人です。行方不明の相続人に代わって不在者財産管理人に話し合いに加わってもらいます。

不在者財産管理人を選任するには家庭裁判所での申し立てが必要で、遺産分割協議に加わってもらうためには家庭裁判所の許可も必要です。

この記事では、不在者財産管理人の役割と選任申し立て手続きについて詳しく解説します。

この記事の目次 [非表示]

1.不在者財産管理人とは

不在者財産管理人とは、行方が分からない人の財産を本人に代わって適切に管理する人のことです。

不在者の財産に利害関係がある人の申し立てによって、家庭裁判所が選任します(民法第25条第1項)。

1-1.不在者とは

不在者とは、従来の住所または居所を去り、容易に戻る見込みがない人のことをいいます。

利害関係者が不在者財産管理人選任の申し立てをした場合、家庭裁判所はその人が「不在」であるかどうか審理を行います。

具体的には、申立書や行方不明となった事実を裏付ける資料を確認したうえで、申立人から事情を聞いたり不在者の親族に照会したりします。

なお、長期にわたって行方不明になっている場合や災害に遭った場合など、すでに死亡している可能性が高いと考えられる場合は、家庭裁判所に失踪宣告を申し立てることができます。

失踪が宣告されると、民法で定められた一定の時期にその人は死亡したとみなされます。

不在者財産管理人の選任や失踪宣告の申し立てなど、相続人が行方不明になっている場合の対処法は、下記の記事で詳しく解説しています。

1-2.不在者財産管理人はどのようなときに必要か

不在者財産管理人の選任が必要になるのは次のようなときです。

- 不在者の家族が亡くなり遺産分割協議をしなければならないとき

- 不在者名義の財産を処分するとき(預金の引き出し、不動産の売却など)

- 不在者の借金を回収するとき

遺産を相続する場合だけでなく、財産について不在者本人でしか対処できないことがある場合も、不在者財産管理人を選任する必要があります。

1-3.相続財産管理人との違い

遺産相続に関係する財産管理人には、不在者財産管理人のほか相続財産管理人があります。

不在者財産管理人は、相続人はいるが連絡がつかない場合や、行方不明になっている場合などで選任します。一方、相続財産管理人は、相続人が複数いて遺産分割がまだできておらず、誰も財産を管理していないといった場合に選任することができます(民法第897条の2)。

なお、以前は、亡くなった人に相続人がいない場合、またはいるかどうかわからない場合にも相続財産管理人を選任していました。しかし、この場合に選任する財産管理人は、民法の改正により令和5年4月1日から「相続財産清算人」となっています。

相続人がいない場合の相続財産管理人(相続財産清算人)については、下記の記事で詳しく解説しています。

2.不在者財産管理人はいつから選任できるのか

不在者財産管理人は、その人が行方不明であれば選任の申し立てができます。

失踪宣告のように、行方が分からなくなってから一定期間を過ぎている必要はありません。

ただし、不在者は「従来の住所または居所を去り、容易に戻る見込みがない人」とされています。そのため、行方が分からなくなって1週間や1か月程度では選任されない可能性が高いでしょう。

3.不在者財産管理人の役割

不在者財産管理人は、職務として不在者の財産を管理します。

本人に代わって遺産分割協議に加わることもできますが、その場合は家庭裁判所の許可が必要です。

この章では、不在者財産管理人の役割を詳しくご紹介します。

3-1.不在者の財産を管理する

不在者財産管理人は、不在者の財産を本人に代わって管理します。

ここで「管理する」とは、不在者のために財産を保存すること、あるいは財産の性質を変えない範囲で利用、改良することを意味しています(民法第103条)。

不在者の財産を自由に使うことができるという意味ではありません。

不在者財産管理人が不在者の財産を不正に使った場合は、不在者財産管理人を交代させられるほか、損害賠償を請求されたり業務上横領の罪に問われたりすることがあります。

3-2.財産目録を作成する

不在者財産管理人は、不在者の財産の状況を調査して、財産目録を作成しなければなりません(民法第27条第1項)。

はじめに財産目録や管理報告書を家庭裁判所に提出し、その後は家庭裁判所の求めに応じて、定期的に財産の状況を報告します。

3-3.遺産分割協議への参加は家庭裁判所の許可が必要

不在者財産管理人は、あくまでも不在者の財産を管理する立場にあります。

遺産分割協議への参加や財産の処分は与えられた権限を超えることになるため、家庭裁判所の許可を得る必要があります(民法第28条)。

この許可のことを「権限外行為許可」といいます。

遺産分割協議のための権限外行為許可の申し立てには、遺産分割協議書の案が必要です。遺産分割の案では、不在者に法定相続分にあたる財産を割り当てます。

不在者は相続人として遺産を受け取る権利があるため、不在者に財産を与えないなど著しく不利な内容の遺産分割案は認められない可能性が高いでしょう。

4.不在者財産管理人を立てるメリット・デメリット

不在者財産管理人が選任されると、不在の本人に代わって財産が管理されます。一方で、不在者財産管理人の報酬が必要になる場合があります。

この章では、不在者財産管理人を立てるメリットとデメリットをご紹介します。

4-1.不在者財産管理人を立てるメリット

不在者財産管理人を立てるメリットは、本人が不在であっても、本人がいるときと同様に財産を管理できる点です。

たとえば、本人がいなくても預金を引き出して家族の生活費に充てることができるほか、不動産の管理や修繕もできます。

不在者が遺産を相続することになった場合は、本人に代わって不在者財産管理人が遺産分割協議に加わることができ、相続の手続きを円滑に進められます。

4-2.不在者財産管理人を立てるデメリット

不在者財産管理人を立てるデメリットはいくつかありますが、影響が大きいのは報酬などの費用がかかる点です。

4-2-1.報酬など費用がかかる

不在者財産管理人は報酬を請求することができます。

報酬や財産管理に必要な費用は、原則として不在者の財産から支払います。不在者の財産で不足する場合は、申立人が支払うことになります。

これらの費用については「7.不在者財産管理人に関する費用」でご紹介しますが、金額は数十万円から100万円程度かかることがあります。

4-2-2.希望した人が選任されるとは限らない

不在者財産管理人の選任申し立ての手続きでは、親族などから候補者を指定することができますが、必ずしも候補者から選任されるとは限りません。

特に、不在者と候補者が同じ人の相続人である場合では、互いの利益が相反することから、家庭裁判所が指定する弁護士や司法書士が選任されることになります。

4-2-3.親族が選任された場合は負担が生じる

親族が不在者財産管理人に選任された場合は、財産目録の作成や家庭裁判所への報告など不慣れな職務が負担になります。

5.不在者財産管理人の選任条件

不在者財産管理人になるために、弁護士や司法書士などの資格は必要ありません。

ただし、財産目録の作成や家庭裁判所への報告などの職務を適切にでき、不在者と利害が相反しないことが必要です。

そのため、家庭裁判所の判断で弁護士や司法書士などの専門家から選任される場合があります。

不在者がすでに財産管理人を選任している場合は、家庭裁判所による選任はできません。

また、不在者に法定代理人(親権者、後見人)がいる場合は、不在者財産管理人を選任する必要はありません。

6.不在者財産管理人の選任申し立て手続き

続いて、家庭裁判所で行う不在者財産管理人の選任申し立て手続きをご紹介します。

手続きの詳細については、裁判所ウェブサイトもご覧ください。

裁判所ウェブサイト 不在者財産管理人選任

6-1.申し立てができる人

不在者財産管理人選任の申し立てができるのは、不在者の利害関係人です。

具体的には、不在者の配偶者や相続人にあたる人、債権者などです。不在者がいることで遺産分割協議ができない相続人なども含まれます。

このほか、検察官が申し立てをすることもできます。

6-2.申し立てをする家庭裁判所

不在者財産管理人選任の申し立て先は、不在者の従来の住所地または居所地を管轄する家庭裁判所です(家事事件手続法第145条)。

家庭裁判所の管轄は、裁判所ウェブサイトで調べることができます。

裁判所ウェブサイト 裁判所の管轄区域

6-3.申し立ての必要書類

不在者財産管理人選任の申し立てに必要な書類は次のとおりです。

- 申立書

- 不在者の戸籍謄本

- 不在者の戸籍附票

- 不在者財産管理人候補者の住民票または戸籍附票

- 不在であることを証明する資料

- 不在者の財産に関する資料

- 戸籍謄本など不在者と申立人の関係を示す資料

不在であることを証明する資料とは、行方不明者届受理証明書や、不在者宛てに差し出されて返送された郵便物などです。

不在者の財産に関する資料とは、通帳の写し、不動産登記事項証明書などです。

申立書の様式や記入例は、裁判所ウェブサイトに掲載されています。

裁判所ウェブサイト 不在者財産管理人選任の申立書

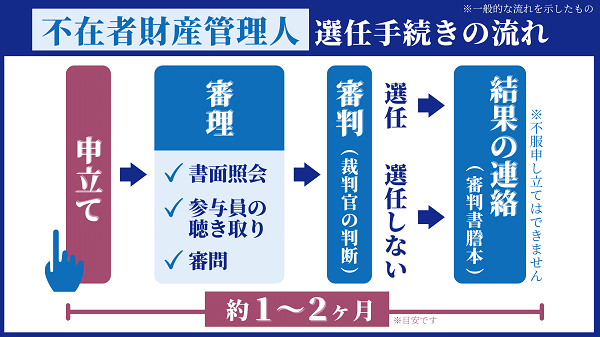

6-4.不在者財産管理人選任手続きの流れ

家庭裁判所で不在者財産管理人選任の申し立てをすると、まず、提出された書類の内容確認が行われます。

次に審理が行われ、申し立てがあった人が本当に不在となっているかが確認されます。

その後、裁判官が不在者財産管理人を選任するかどうかを審判します。

申し立てから選任までは、目安として約1~2ヶ月かかります。

選任される場合もされない場合も、申立人のところに選任手続きの結果が通知されます。

6-5.権限外行為許可の申し立て

遺産分割のために不在者財産管理人を立てた場合は、選任後に権限外行為許可の申し立てを行います。

許可の申し立てには、遺産分割協議書の案、売買契約書の案などが必要です。

申立書の様式や記入例は、裁判所ウェブサイトに掲載されています。

裁判所ウェブサイト 不在者の財産管理人の権限外行為許可の申立書

7.不在者財産管理人に関する費用

不在者財産管理人に関する費用には、報酬のほか手続き費用があります。

これらの費用は不在者の財産から支払われますが、不足する場合は申立人が負担することになります。

7-1.不在者財産管理人に対する報酬

不在者財産管理人は報酬を請求することができ、家庭裁判所の判断により、不在者の財産から支払われます(民法第29条第2項)。

報酬の金額は、不在者本人と不在者財産管理人の関係、不在者の財産の規模、管理の期間、職務の内容をもとに決定されます。

このほか、財産目録の作成にかかった費用も不在者の財産から支払われます(民法第27条第1項)。

7-2.選任申し立て時の手続き費用

不在者財産管理人の選任申し立てで家庭裁判所に提出する申立書には、800円の収入印紙を貼ります。家庭裁判所との連絡用の郵便切手も必要です。切手の金額は家庭裁判所により異なります。

これらのほか、戸籍謄本や住民票の交付手数料など必要書類を手配する費用として数千円程度必要です。

7-3.予納金を求められる場合も

不在者財産管理人の報酬など財産管理に必要な費用は、原則として不在者の財産から支払われます。

しかし、不在者に十分な財産がない場合は、申立人が家庭裁判所に予納金を納めなければなりません。

予納金の額は不在者の財産の状況にもよりますが、少なくとも数十万円、多い場合で100万円程度かかることがあります。

なお、報酬や管理経費を払い終えて予納金が余った場合は、申立人に返還されます。

8.不在者財産管理人が役割を終える時とは

不在者財産管理人の役割は、遺産分割協議に参加することや財産を処分することだけではありません。

遺産分割で不在者のものになった財産は、不在者財産管理人が引き続き管理しなければなりません。

不在者財産管理人の職務は次の時点まで続きます。

- 不在者が戻ってきたとき

- 不在者について失踪宣告がされたとき

- 不在者の死亡が確認されたとき

- 不在者の財産がなくなったとき

不在者が戻ってきたときは、財産は本人に引き継がれます。

失踪宣告されたときや死亡が確認されたときは、財産は不在者の相続人に引き継がれます。

なお、令和5年4月1日からは、不在者の財産の管理、処分などにより生じた金銭を供託することができます。これらの金銭が供託された場合は「不在者の財産がなくなったとき」に該当するため、不在者財産管理人は適時に職務を終えることができるようになりました(家事事件手続法第146条の2、第147条)。

9.まとめ

ここまで、不在者財産管理人の役割と選任の手続きについて解説しました。

相続人に行方不明の人がいる場合は、不在者財産管理人を選任します。ただし、行方不明が長期に及ぶ場合や災害に遭った場合など、失踪宣告を申し立てる方がよいこともあります。

行方不明の相続人がいてお困りの方は、家庭問題に詳しい弁護士や司法書士に相談することをおすすめします。

この記事を掲載している相続税専門の税理士法人チェスターでは、グループ内に弁護士事務所や司法書士法人があり、相続についてのあらゆるご相談を承っております。ぜひ一度ご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

煩わしい相続手続きがワンストップで完結可能です!

相続手続きはとにかくやることが多く、自分の足で動くことも多いものです。

例えば、必要な書類収集・口座解約は行政書士、相続税申告は税理士、相続登記は司法書士、争族関係は法律事務所、不動産売却は不動産業へ…。

相続に関する様々な手続きにおいてプロの力を必要とされる方はそれぞれの専門家を探してこれだけの対応をしなければなりません。

でも、相続に関することならまずはチェスターへご相談頂ければもう安心です。

税理士法人チェスターではグループ会社に相続専門の各士業と不動産を取り扱う株式会社が揃っているのですべてをチェスターで完結できます。

相続手続き周りでお困りの方はまずは下記よりお気軽にお問い合わせください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続手続き編