相続税申告の税理士報酬の相場は?誰が払う?目安・税理士選びのポイント

相続税申告の税理士報酬の目安相場はいくら?

税理士に相続税申告を依頼する場合、税理士報酬が発生します。

相続税申告に係る税理士報酬の目安相場は、遺産総額の0.5%~1.0%です。

平成14年3月までは税理士法で「税理士報酬規定」が定められていましたが、現在は廃止されており、各税理士事務所が自由に報酬を設定しています。

「税理士報酬は高いし自分で申告できるかな…」と思われる方もいらっしゃいますが、相続税申告は所得税の確定申告よりも難易度が高いため、ご自分で申告されるのはおすすめしません。

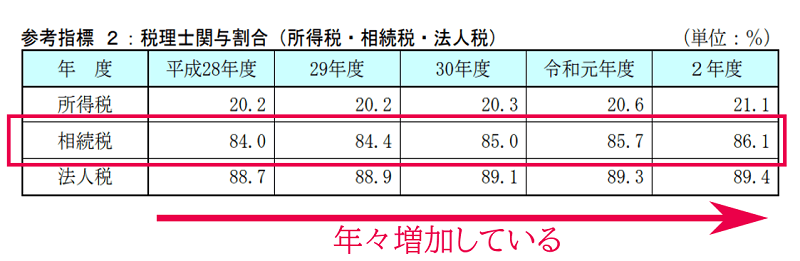

実際に相続税申告をした全体の86.1%が、税理士に依頼をしています(令和2事務年度)。

本稿では、相続税申告を税理士に依頼した時の税理士報酬の内訳はもちろん、誰が払う?負担割合は?経費として相続財産から控除できる?といった疑問にお答えします。

税理士に依頼した方が良いケースやメリットについても解説しますので、ぜひ参考にしてください。

相続税申告の税理士報酬【料金表】 <税理士法人チェスターの場合>

相続税申告の税理士報酬は、多くの場合「基本報酬」「加算報酬」「その他の報酬」に区分されており、相続財産の内容・相続人の数・希望するサービス内容によって決まります。

この章では、明瞭会計である税理士法人チェスターの税理士報酬を元に、相続税申告の税理士報酬の内訳をご紹介します。

基本報酬

基本報酬とは、相続税申告を税理士に依頼した場合に、必ず発生する「基本料金」のことです。

一般的に基本報酬は遺産総額に基づいて計算され、相続財産が多いと税理士の作業も増えますので、遺産総額が高ければ基本報酬も高くなります。

税理士法人チェスターの基本報酬は、以下の通りです。

| 遺産総額 | 報酬額 |

|---|---|

| ~1億円 | 20万~55万円 (税込22万~60.5万円) ※ 遺産内容等に応じて変動しますので、初回面談時にお見積りをご提示致します |

| 1億円~1億5千万円 | 70万円 (税込77万円) |

| 1億5千万円~2億円 | 90万円 (税込99万円) |

| 2億円~2億5千万円 | 115万円 (税込126.5万円) |

| 2億5千万円~3億円 | 140万円 (税込154万円) |

| 3億円~4億円 | 170万円 (税込187万円) |

| 4億円~5億円 | 200万円 (税込220万円) |

| 5億円~ | 無料簡易試算レポート作成の上、別途お見積り |

※ 基本報酬算定の基礎となる遺産総額とは、プラスの財産の総額のことであり、借入金等の債務、小規模宅地の特例、配偶者控除、生命保険非課税枠等の控除を行う前の遺産総額となります。

加算報酬 (※国際相続に関するプランはこちらをご覧下さい ››)

加算報酬とは、「相続財産の種類」や「相続人の人数」によって加算される料金のことです。

税理士法人チェスターでは、以下のケースに当てはまる場合は加算報酬の対象となります。

(税込6.6万円)

(税込16.5万円)~

※1 : 加算報酬の対象は4名までです。5名以上の場合は加算対象となりません。

税理士事務所の中には「書面添付制度」を適用させる場合に、加算報酬が上乗せされることもあります。

税理士法人チェスターでは、原則すべての申告書に「書面添付制度」を適用させるため、加算報酬はいただいておりません(無料です)。

詳しくは「書面添付で相続税申告をすると税務調査の可能性が少なくなる」をご覧ください。

その他の報酬

その他の報酬とは、依頼日から申告期限までの期間が短い場合や、税務調査に係る対応など、イレギュラーな対応に対して加算される報酬のことです。

相続税申告書を作成するための必要書類の取得代行に係る手数料や実費なども、その他の報酬に含まれます。

以下は税理士法人チェスターのその他の報酬ですので、参考にしてください。

- ご依頼日が申告期限より3ヶ月以内の場合(報酬総額の20%~50%が加算)

- 申告後に税務調査があった場合の税務調査立会報酬(基本報酬220,000円~。成果報酬25%+消費税)

- 未分割で申告後に追加で修正申告書の作成が必要な場合(別途お見積り)

- 現地調査や訪問の際の旅費や交通費等の実費

- 戸籍や金融機関残高証明書等の資料の取得代行をご依頼頂いた際の手数料及び実費

この他、特殊事情により調査・検討が必要で、通常よりも多くの作業が生じるような場合には、別途お見積りの上で報酬が必要となります(過去に預金移動が多数ある場合の通帳調査、土地や非上場株式の数・規模が大きい、又はこれらの状況で申告期限まで6ヶ月未満の場合など)。

【カンタン!4項目】税理士報酬シミュレーション

以下の各項目にお客様の遺産総額、相続人の人数、土地の数、非上場株式の数を入力して頂くと、チェスターへ申告業務をご依頼頂いた場合の報酬費用が算出されます。

相続税も計算して、合計でいくらの支出が発生するか計算!

税理士報酬と相続税それぞれの金額は把握していても、トータルでいくらの支出になるのかを把握していないと思わぬ出費に繋がりかねません。全体で一体いくらになるのかを把握することが大切です。

相続税額はあくまで一般的な計算に則った場合ですが、相続税専門の税理士法人チェスターの場合はこの一般的に算出された相続税を抑えることはもちろん、税務調査の対策も徹底した高品質な申告業務をご提供致します。

【相続税額の計算の前提】

・令和1年11月現在の法律を基に計算をしております。

・遺産総額の金額は、各種特例や非課税枠及び債務控除等を控除済みの課税価格の金額としています。

・障害者控除、未成年者控除等の税額控除や2割加算は考慮できません。

・この計算結果の利用により利用者または第三者に生じた損害や不利益について一切その責任を負いません。

相続税が0円なら申告は不要?思わぬ落とし穴に要注意!

配偶者の控除や何かしらの特例を適用したことにより、

相続税が0円となった場合でも相続税の申告はしなければならないケースがあります。

税務署は特例や控除を適用して基礎控除以下や納税額が0円となったのかどうかの判断をつけるには相続税申告で判断をするしかありません。

申告をしないでいると相続税未払いと判断され、追徴課税を支払う可能性が出てきますので、注意が必要です。

詳しくは動画でも説明しているのでご確認ください。

相続発生後の節税を含めた

詳細なご相談も

相続専門の私たちに

お任せください▼

相続税申告の無料面談 お問い合わせは

こちら

税理士報酬の内容もチェック!チェスターの相続税申告プランは安心の高品質

『基本報酬』とは?

チェスターの相続税申告に含まれているもの

- ・財産評価・財産目録の作成

- ・節税を考慮した遺産分割案のご提案

- ・遺産分割協議書の作成

- ・書面添付制度を適用した相続税申告書の作成・提出

土地の評価こそ節税ポイント!

チェスターの相続税申告は自信があります

- ・難解な形状など節税ポイントを見逃さないノウハウとスキル!

- ・税務調査率0.6%を叩き出せる申告書作成

- ・申告書作成実績2,300件以上/年

相続税の申告手続きを税理士に依頼したほうがいい場合とは?

相続税の申告はご自分でもしていただけますが、税理士に依頼した方が良い場合もあります。

では、具体的にどのような場合であれば、税理士に依頼した方が良いのでしょうか?確認していきましょう。

評価が難しい財産がある場合

評価が難しい財産がある場合は、税理士に相続税申告を依頼した方が良いでしょう。

具体的には、相続財産に「不動産(土地)」や「非上場株式」が含まれる場合です。

土地の相続税評価額は、路線価などを元に計算することとなりますが、土地の形状によっては路線価を減額補正しなくてはならず、専門的な知識が必要です。

また非上場株式の相続税評価額を計算するためには、企業の規模や所有不動産などの評価といった様々な調査が必要になります。

相続税評価額の計算方法について、詳しくは「相続税評価額の基礎知識と計算方法を税理士がやさしく解説」をご覧ください。

相続人が複数名いる場合

相続人が複数名いる場合も、税理士に相続税申告を依頼した方が良いでしょう。

この理由は、相続税の申告手続きを税理士に依頼することで、大幅節税に繋がる可能性がある、最適な遺産分割アドバイスをしてもらえるためです。

相続税には小規模宅地等の特例や配偶者控除などの、様々な特例や制度が設けられており、それぞれ細かな要件が定められています。

相続税に強い税理士に遺産分割アドバイスを提案してもらい、要件を満たした相続人が特定の財産を取得することで、相続税の大幅節税に繋がる可能性があります。

詳しくは「相続税の配偶者控除とは?配偶者は1億6千万円相続しても無税になる?」や「小規模宅地等の特例とは~概要・要件・よくあるQ&Aなどすべて解説~」をご覧ください。

二次相続を控えている場合

二次相続を控えている場合も、税理士に相続税申告を依頼した方が良いでしょう。

二次相続とは、一次相続の相続人であった配偶者の相続のことです(例:父親の相続の際に相続人であった母親の相続)。

二次相続では、基礎控除額が少なくなる上に配偶者控除が使えないため、一次相続と同じ相続財産であっても、相続税額が高くなります。

そのため一次相続が発生した時点で、二次相続を見据えた遺産分割しておかないと、一次相続と二次相続の相続人である子供の納税負担が大きくなってしまいます。

相続税に強い税理士であれば、二次相続を見据えたシミュレーションをし、一次相続における最適な遺産分割方法を提案できます。

二次相続の問題点について、詳しくは「二次相続まで考慮した相続税対策は知らないと損をします」をご覧ください。

遺産総額が1億円を超える場合

遺産総額が1億円を超える場合も、税理士に相続税申告を依頼した方が良いでしょう。

この理由は、遺産総額が高ければ高くなるほど、税務調査が実施される確率も高くなるためです。

「相続税の税務調査の実態~階級別の状況や特徴を把握しよう~」でもご紹介していますが、遺産総額が1億円を超えると、税務調査が実施される確率がアップします。

また、遺産総額が高いケースで税務署から申告漏れを指摘されると、ペナルティとして課せられる追徴税額も高くなってしまいます。

相続税の申告手続きを税理士に依頼するメリット

相続税の申告手続きを税理士に依頼すると、税理士報酬が発生します。

しかし相続税申告は、報酬を払ってでも税理士に依頼した方が、納税者にとってメリットが多いです。

この章では、相続税の申告手続きを税理士に依頼するメリットについてご紹介します。

メリット①手間が省ける

相続税申告を税理士に依頼する1つ目のメリットは、手間が省ける点です。

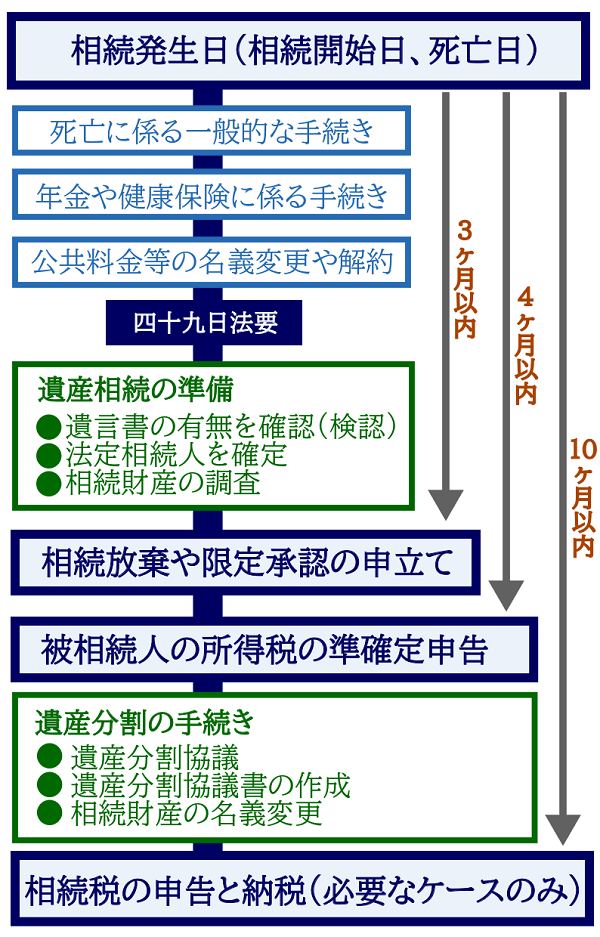

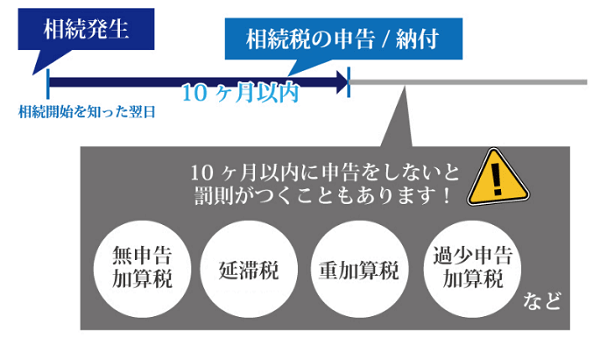

相続税申告期限は相続発生から10ヶ月以内と、比較的余裕があるように思えます。

しかし、相続が発生してから相続税の申告期限を迎えるまでには、皆さんの想像をはるかに超える量の相続手続きをしなくてはなりません。

相続人や相続財産を確定するための書類を収集するだけでも数か月はかかりますし、すべての相続財産の相続税評価額を計算し、特例や制度の適用可否を見極め、相続税額を計算して、正確に申告書を作成しなくてはなりません。

相続税申告を税理士に依頼することで、これらの手間を省けるのは大きなメリットです。

メリット②正確な申告ができる

相続税申告を税理士に依頼する2つ目のメリットは、正確な申告ができる点です。

自分で相続税申告をしたものの、財産の計上漏れが発覚した場合は、修正申告をしなくてはならないため二度手間になります。

仮に申告期限を過ぎてから申告漏れが発覚した場合は、延滞税や過少申告加算税といったペナルティが課せられてしまいます。

本来であれば払わなくて良い税金が課税されるリスクを考えると、税理士に依頼して正確な申告をしておいた方が安心ではないでしょうか。

メリット③納税額の過不足を防げる

相続税申告を税理士に依頼する4つ目のメリットは、納税額の過不足を防げる点です。

税理士は様々な減額ポイントや特例などを熟知しており、1円でも相続税額が低くなるよう対策を行います。

しかし自分で相続税申告をすると、適用できるはずの特例を適用せずに相続税額を過大に納付してしまったり、逆に計上漏れをして相続税額を過少に申告したりする可能性があります。

仮に過大納付をしていても、税務署はその事実を教えてくれないため、過払いした相続税は自ら「更正の請求(還付金請求)」をして取り戻さなくてはなりません。

税理士に依頼すれば税理士報酬は発生しますが、納税額の過不足により発生する、不要なコストを削減できます。

メリット④税務調査に入られるリスクが軽減する

相続税申告を税理士に依頼する3つ目のメリットは、税務調査に入られるリスクが軽減する点です。

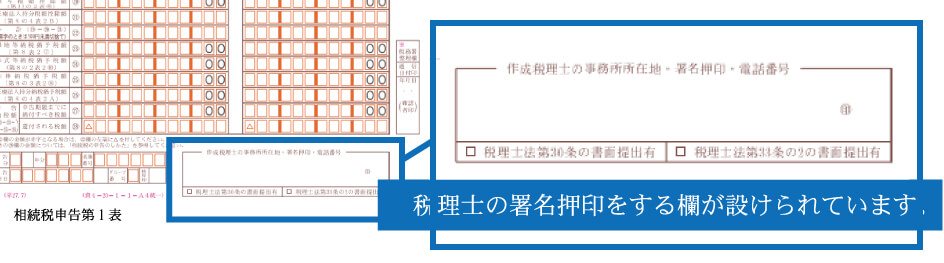

相続税の申告書には税理士の署名欄があるため、誰が作成した申告書であるのかは一目瞭然です。

税務署は「税理士以外が作成した申告書=ミスがある」と考え、財産の申告漏れなどがないかを調べるため、税務調査が入るリスクが高くなってしまいます。

税務調査が入ると追徴課税される確率が高いため、結果として納税者の費用負担が大きくなってしまいます。

相続税の税理士報酬は誰が払う?負担割合は?

相続税申告に係る税理士報酬は誰が払うべきなのでしょうか?この章で確認していきましょう。

基本的に誰が払ってもいい

税理士報酬については、法律で「○○が負担すること」や「負担割合は〇%」と定められていません。

そのため、相続税申告を税理士に依頼する際の税理士報酬は、誰が払っても構いません。

相続人全員が納得しているのであれば、誰か1人が全額負担しても良いですし、相続人全員が納得できる負担割合を決めても良いです。

配偶者が全額負担するとお得&二次相続対策に

一次相続である場合、被相続人の配偶者が税理士報酬を全額負担するとお得になります。

配偶者は配偶者控除(配偶者の税額軽減)を適用できるため、相続税額が0円になるケースがほとんどです。

そのため、税理士報酬にあたる価額を配偶者に取得させれば、その金額については相続税が非課税になります。

また、配偶者が全額負担しておけば、配偶者の財産を減らすことに繋がるため、二次相続対策にもなります。

税理士報酬を経費として相続財産から控除できる?

相続税申告を依頼した税理士への税理士報酬は、経費として相続財産から控除することはできません。

相続財産から控除できるのは、葬式費用や債務、生命保険金や死亡退職金の非課税枠などのみです。

確かに相続税申告の税理士報酬は、亡くなった人の財産を取得する際に発生する相続税を申告するための経費です。

しかし税理士報酬を負担すべきは、相続税の納税義務者である相続人であるため、相続財産から控除はできません。

相続税申告を自分でする場合の注意点

相続税申告の税理士報酬を節約するために、自分で申告をされる方もいらっしゃるかと思います。

ただし、ご自分で相続税申告をする場合は、いくつか注意点があるため知っておきましょう。

相続税申告を自分でされる方は、「相続税申告は自分でできる?不要なケース・流れ・必要書類・期限を解説」あわせてご覧ください。

相続税控除や財産評価などの知識が必要

相続税申告を自分でする場合は、以下のような相続税の控除や財産評価の知識が必要です。

- 相続税の特例や控除の内容や適用要件

- 相続財産の評価額の計算方法

- 名義預金が相続財産になるか否かの見極め

- 相続税額の計算プロセス

- 相続税の申告書の書き方

これらの相続に関する知識が全くない場合は、1から勉強して知識を付けなければなりません。

税務署に行けば何とかなる…と考えられる方もいらっしゃいますが、税務署は申告書の書き方は教えてくれても、節税方法までは教えてくれません。

相続税を過払いしても気付けない

相続税申告を自分でする場合、相続税を過払いしても気付けないです。

特に過払いしやすいのは以下のようなケースで、後で税理士にセカンドオピニオンを聞いて発覚することが多いです。

- 配偶者控除などの税額控除を適用していない

- 小規模宅地等の特例を適用していない

- 生命保険金の非課税枠を適用していない

- 土地の形状による減額補正をしていない

相続税を過払いしていた場合、更正の請求をすれば納め過ぎた相続税を還付してもらえます。

しかし、更正の請求期限は「相続税の申告期限から5年以内」と定められており、期限内に必要書類を提出して審査に通過する必要があるため、手間がかかります。

申告漏れの疑いがある場合、税務署から税務調査がくる

相続税申告を自分でする場合、相続税の計算ミスや、申告書の記載ミスをしやすくなります。

その結果、税務署から申告漏れを指摘されて、税務調査が実施される確率が高くなります。

実際に税務調査が行われると、高確率でペナルティとして追徴課税されます。

国税庁「令和2事務年度における相続税の調査等の状況」によると、税務調査が行われた件数の87.6%が更正処分となり、追徴課税されています。

相続税の税務調査について、詳しくは「税務調査はどのように行われる?日程調整~当日まで。」をご覧ください。

実際に税理士に相続税申告を依頼する人はどれくらいいる?

財務省「令和2事務年度 国税庁実績評価書」によると、令和2事務年度に提出された相続税申告書の税理士関与割合は86.1%と公表されています。

つまり、相続税の申告書を提出した全体の8割以上が、税理士に相続税申告を依頼しているということです。

財務省の同資料の過去5年間の推移を見ると、相続税申告書への税理士関与割合は、年々増加傾向にあります。

【参考:財務省「令和2事務年度 国税庁実績評価書」】

所得税の確定申告とは違い、相続税の申告は税理士に依頼する人の方が圧倒的に多い…と言えるのではないでしょうか。

信頼できる相続税に強い税理士を選ぶポイント

相続税申告を税理士に依頼する際には、信頼できる「相続税に強い税理士」を選びましょう。

医者に「外科」や「内科」といった専門分野があるように、税理士にも「相続税」や「法人税」といった専門分野があります。

つまり、M&Aが得意な税理士に相続税申告を依頼するということは、内科の医師に外科の手術を依頼するようなものなのです。

この章では、インターネットにおいて「相続税に強い税理士」であるか否かを見極めるポイントについて解説しますので、ぜひ参考にしてください。

「相続税に強い税理士の選び方」でも、さらに詳しく解説しております。

相続税の申告実績が多い

相続税に強い税理士の見極め方として、まずは相続税の申告実績が多いか否かを確認しましょう。

税理士事務所の規模にもよりますが、申告実績が年間100件以上の事務所で、税理士1人あたり20件以上であれば安心です。

ここで注意していただきたいのは、「相談実績」ではなく「申告実績」であるという点です。

相談実績は申告業務をしていないため、実績の目安にはなりません。

所属している税理士の人数が多い

相続税に強い税理士事務所の見極め方として、所属している税理士の人数が多いか否かを確認しましょう。

その事務所の年間申告実績が多くても、税理士が数名しかいない場合は、申告業務に対して丁寧に時間をかける余裕がありません。

税理士の数が多ければ複数人で申告チェックができるため、高品質な申告業務が可能となります。

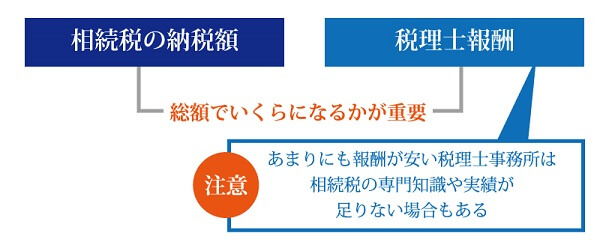

税理士報酬を公開している

相続税に強い税理士の見極め方として、税理士報酬を公開しているか否かを確認しましょう。

税理士報酬を公開していない税理士事務所は、様々な追加報酬を設定していたり、そもそもの報酬設定が高かったり、莫大な成功報酬が発生したりします。

逆に税理士報酬が安すぎる場合は、相続税の専門知識や実績が足りないことも想定されます。

大切なのは、「相続税の納税額と税理士報酬の総額がいくらになるか」です。

相続税申告を依頼する場合は、相続税を専門としていて、なおかつ税理士報酬を公開している明朗会計の事務所を選びましょう。

税務調査を熟知している

相続税に強い税理士の見極め方として、税務調査を熟知しているか否かを確認しましょう。

わかりやすく言うと、税務調査が入らないための、申告ノウハウがある事務所か否かがポイントです。

例えば、ホームページに公開されている税務調査率が1.0%以下であれば、税務調査を熟知している税理士事務所と言えます。

また、基本報酬の中で「書面添付制度」を活用してくれる税理士事務所であれば、お客様のリスク軽減を意識しているといえます。

アフターフォローがしっかりしている

相続税に強い税理士の見極め方として、アフターフォローがしっかりしているか否かを確認しましょう。

例えば、二次相続に向けた対策や、相続財産の活用や売却に関する相談などですね。

相続登記の手続きの依頼なども同時に行えれば、さらに安心です。

チェスターに相続税申告を依頼する5つのメリット

多くの人は相続税申告報酬を比較検討すると思いますが、なるべく安いところへ依頼したいと思いますよね。

では申告報酬にはどんなサービスが含まれているのか、申告書の作成が確かにできる税理士なのか改めてチェックし、比較検討してみて下さい。

ここでは税理士法人チェスターに相続税申告を依頼するメリットについてご紹介します。

1.チェスターは「相続税」を専門としている税理士事務所

例えば骨折をして医者へ診てもらったとき、外科医ではなく産婦人科医に診てもらった場合、専門分野ではないので、

本当に治せる知識と技術があるか不安になりませんか?

税理士も医者と同じで専門分野が細かくあるため、「相続税申告」も税理士なら誰もができるわけではありません。

税理士法人チェスターは開業当時から「相続税」に特化している税理士事務所なので、質の高い申告書作成ができます。

2.相続税申告実績は年間2,300件以上

一人当たりで換算すると、チェスター在籍の税理士なら年間35件ほど相続税申告を行っております。

(※相続税申告件数:2,373件、税理士:70名。令和5年度実績。)

一般的に税理士が相続税申告をする件数は一人あたり年間で約5件。

(※相続税申告件数:115,267件、税理士:79,293名。令和元年度実績。)

さらにすべての税理士が必ず相続税申告を経験しているわけではないので、実務経験がほぼ無いに等しい税理士に大切な遺産の相続税申告をお任せするのは少し不安ですよね。

チェスターではこなしている件数だけではなく、複雑な状況や申告期限1ヶ月を切っている場合など様々なケースの申告書を1件1件丁寧に仕上げている実力派集団です。

3.税務調査の確率は一般的に10%※1でもチェスターならわずか0.6%

チェスターでは書面添付制度を設けることにより、税務調査に入られる確率を低減させる工夫を行っております。

この書面を添付することにより、申告漏れは無いということを税理士が確認したという保証をするような効果があり、

税務調査が行われる確率が低くなるというメリットがあります。

チェスターでは基本報酬の中に書面添付が含まれているので、追加料金を頂くこと無く、質の高い申告書を作成できます。

※1:平成30年度における税務調査件数:12,463件。平成29年度相続税申告件数:143,881件。よって、一般的に12,463件÷143,881件=約10%の確率。

4.土地の評価も最大限削減できるノウハウ

「税理士が10人いれば10通りの評価がある」と言われる土地評価ですが、チェスターならこれまでのノウハウを元に均一で適切な評価を行うことが出来ます。

また、これまでに直面した難解な土地の評価方法についてもHP上に公開し、多くの税理士に役立ててもらえるよう情報を提供しております。

5.チェスターの在籍スタッフなら誰でも質の高い申告が可能

相続税申告ができる税理士はごく一部、または所長のみ…という事務所が存在しますが、

チェスターは相続専門の税理士事務所なので、誰でも実績に伴った質の高い申告書を作成しております。

細かなヒアリングや抜け漏れ防止のチェック体制、社内でのノウハウ共有が整っているからこそ、

お客様にご納得いただけるサービスを提供できていると考えております。

相続税申告は「税理士選び」が重要

相続税申告手続きを多く行なっている事務所は、それだけ申告を効率的にこなすノウハウを持っています。

いわゆる規模の経済が働きます。 効率的にこなすことができればそれだけ、早くしかも低価格で高品質なサービスを提供することが可能となります。

また、相続税専門の事務所である税理士法人チェスターの場合、相続税申告に必要な資料の準備ガイドなどのツールも充実しているため、お客様のご負担をできるだけ減らすことが可能となっています。

お客様の状況に応じた対応【相続税申告業務】

相続登記もチェスターグループにおまかせのプランあります

相続の際に土地などの不動産も相続されるケースは多くあり、新たに司法書士を探す手間が出てきてしまいます。

税理士法人チェスターでは、相続に関する業務をグループで連携して行っているため、ワンストップで相続のご相談をして頂くことが可能です。

相続税申告と併せてご依頼頂く場合でも、相続登記のみのご依頼でもお気軽にご相談ください。

最大限の節税を考慮した

相続税申告業務に努めます

お約束いたします

チェスターの相続税申告は、税金をただ計算するだけではありません。

1円でも相続税を低く、そして税務署に指摘を受けないように、

また円滑な相続手続きを親身にサポートします。