チェスター相続税実務研究所

複数の相続人の立場を併用した遺産分割協議についての税務上の取り扱い

2014/12/08

【概要】

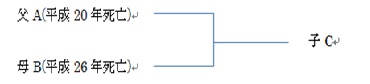

① Aは共有名義の土地を所有していたが、Aの相続時に遺産分割協議書を作成せず、BにもCにも所有権移転登記をしていなかった。

② Bの相続開始に伴い、Cが「Aの相続人としての立場」と「Bの相続人としての立場」を併用して遺産分割協議証明書を作成し、Aの所有していた土地をCに移転登記をしようと試みたところ、(以前は問題なく受理されていたにもかかわらず)法務局で受理されなかった。

③ 以前はAからCへ直接移転登記が可能であったが、受理しない取り扱いをする法務局が増えてきている。

④ 上の結果を受け、法務局での移転登記は以下のような流れにせざるを得ない。

(1) AからBCへ法定相続分通り(持分各2分の1)に移転登記

(2) B(持分2分の1)からCへ移転登記

【質問】

① Cが「Aの相続人としての立場」と「Bの相続人としての立場」を併用して作成した遺産分割協議証明書は認められるのでしょうか。

② 遺産分割協議証明書の内容と、上記【概要】④の経過が異なる場合、税務上、どちらが優先されるのでしょうか。

③ 付随しますがAからCへ直接移転登記が出来ない場合、Cの相続税の申告にあたり、土地を財産に含めなければならないのでしょうか。

相続税の課税関係に関するものであれば、その遺産分割協議により課税関係が律されるということになります(相続税法基本通達19の2-5(配偶者が財産の分割前に死亡している場合)。

④のAからB及びCへの登記は遺産分割によるものではなく、遺産分割前の法定相続分通りの共同相続登記であると思われます。

そのため、相続税の課税は、Cが「Aの相続人としての立場」と「Bの相続人としての立場」を併用して作成した遺産分割協議証明書に基づいて律されるということになります。

Aの死亡時には相続税の課税関係が生じなかった(Bが土地を相続して配偶者の税額軽減の規定を受けるなどしていない)ものであり、今回の遺産分割協議によりAの土地をCがAから直接相続したものであるということであれば、Bの死亡に係る相続税において、その土地をBの遺産であるとする必要はないものと考えます。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。