チェスター相続税実務研究所

親が底地を所有する借地権付建物をその子が買い取った場合の借地権の取り扱い

2017/01/18

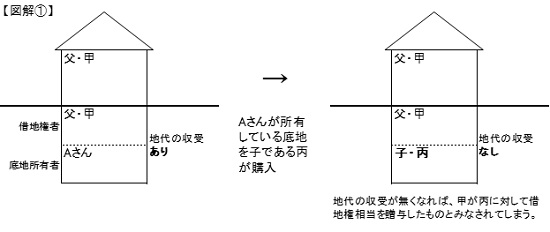

親が借地している土地の所有権(底地)をその子が地主から買い取った場合において、親と子との間で地代の授受が行われなくなったときは、親の所有していた借地権は子が土地(底地)を買い取ったときに親から子へ対して贈与があったものとして取り扱われます。

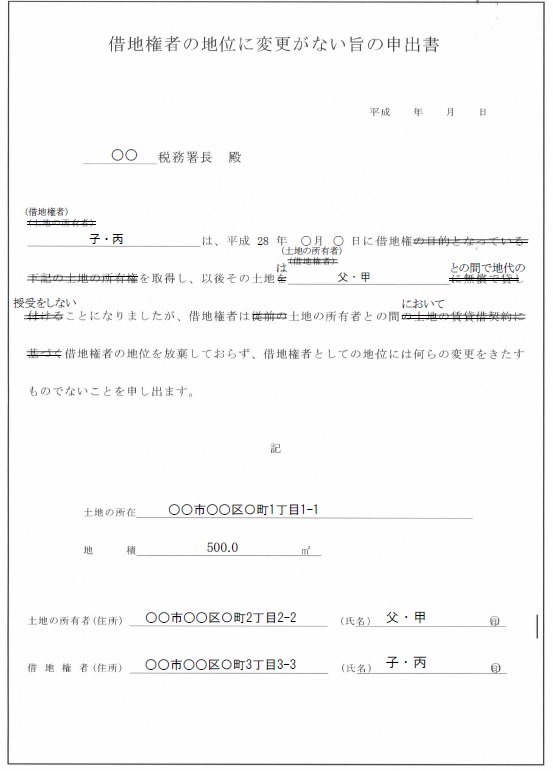

このとき、子供が土地(底地)の所有者となった後も、引き続き借地権者はその親であるとして「借地権の地位に変更のない旨の申出書」を子の住所地の所轄税務署長にすみやかに提出したときは、贈与として取り扱われないことになっています。

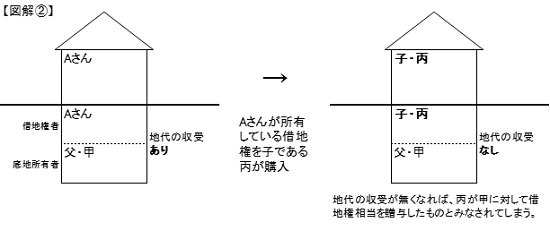

次に、親が所有する土地(底地)の上に存在する借地権付建物をその子が買い取った場合において、親と子との間で地代の授受が行われなくなったときにはどうでしょうか。

この場合には子から親に対して借地権の贈与があったものとみなされてしまいますが、この場合も「借地権の地位に変更のない旨の申出書」の内容を一部変更したうえで所轄税務署に提出すれば、贈与として取り扱われることはありません。

なお、【図解②】の場合における申出書の修正例は以下のとおりです。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。