市街化を抑制することが定められている市街化調整区域内にある雑種地の相続税評価額は、相続時にその雑種地の周辺がどの程度市街化の影響を受けているかで左右されます。その相続税評価額の計算のもととなる比準地目としんしゃく割合について解説します。

1.市街化調整区域とは? 雑種地とは?

都市計画法に基づき、都道府県や市町村などの自治体が市街化を抑制するべき地域として定めたものが市街化調整区域です。

市街化調整区域は土地の用途に制限があるため、勝手に建築物を建てることはできません。農林水産業に使用する、あるいはそのために必要な施設の建設など土地の利用も限られ、都市施設整備も行われず住宅などを自由に立てることはできません。

もし、市街化調整区域内に新たに建物などを建てる場合は、都道府県知事の許可が必要です。ただ、市街化区域に接する場所であれば、地目に関わらず住宅などの建築も可能な場合もあります。

雑種地とは、宅地や田畑、山林、原野、牧場、池沼、鉱泉地のいずれにもあたらない土地を指します。例えば、駐車場や資材置き場、墓地、公園、ため池、ゴルフ場などです。市街化を抑制している地域にある駐車場や農林水産業などの資材置き場として使っているような土地が市街化調整区域内の雑種地にあたります。

2.市街化調整区域内の雑種地の相続税評価

2-1.農地比準・山林比準・原野比準・宅地比準

市街化調整区域内にある雑種地は、自由に住宅などを建てられない分、相続税が減額されるという税制上の優遇措置があります。

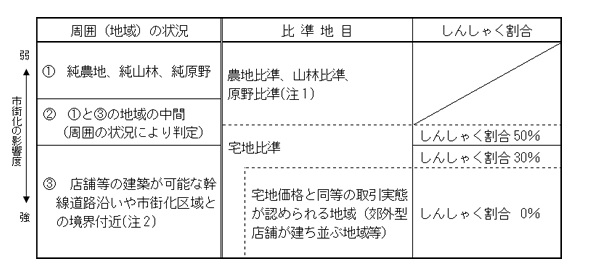

相続する土地の周囲の状況によってその土地の比準地目は異なり、減価率(しんしゃく割合)も変化します。この比準地目には、農地比準、山林比準、原野比準、宅地比準の4種類があります。

周囲の状況が農地、山林、原野などで宅地化するとは考えにくい雑種地の比準地目は、農地比準、山林比準、原野比準です。一方、幹線道路沿いや市街化区域との境界付近など、店舗などを建築できる地域にある雑種地は宅地比準となり、さらに宅地比準の中でも状況により減価率が変わってきます。

原野や農地と市街化区域に近いエリアとの中間地域は、その都度周囲の状況により宅地比準を適用するか、農地・山林・原野比準を適用するか、状況が類似する地目を参考に判断することになります。

2-2.しんしゃく割合(0、30、50%)の判定方法

相続する土地が農地比準・山林比準・原野比準にあたる場合は、付近の純農地や純山林、純原野などの価額を基準として評価します。この価額は、付近の農地などの固定資産税評価額に評価倍率を乗じて求めることができます。

一方、宅地比準のしんしゃく割合には0%、30%、50%があり、その土地の周囲の状況によってどれが適用されるかが変わってきます。しんしゃく割合が0%になるのは、市街化区域との境界や幹線道路沿いなどにあり宅地比準とされたもののうち、宅地価格と変わらない価格で取引されている実態のある地域にある土地の場合です。具体的には、郊外型の店舗などが立ち並んでいるような地域を指します。

しんしゃく割合が30%になるのは、市街化区域との境界付近や幹線道路沿いなどで宅地比準となる雑種地です。

しんしゃく割合が50%になるのは、中間地で宅地比準と判断された雑種地で、付近の類似する標準的な宅地の固定資産税評価額と雑種地の形状などを考慮して評価された価額に、さらにしんしゃく割合を乗じたものがその雑種地の評価額になります。

引用元:国税庁 タックスアンサー No.4628 市街化調整区域内の雑種地の評価