評価対象地は市街化区域にある農地や山林、そして原野です。路線価が付された道路よりも低い位置に所在しています。この場合の土地の評価方法はどうなりますか。

~目次~

1. 市街地農地等の評価方法の概要

市街化区域にある農地、山林、原野(以下、あわせて「市街地農地等」といいます)の評価は、宅地比準方式により評価します。

宅地比準方式とは、その農地等が宅地であるとした場合の価額からその農地等を宅地に転用する場合にかかる造成費に相当する金額を控除した金額により評価する方法をいいます。これを算式で示すと次のとおりです。

上記算式の「その農地等が宅地であるとした場合の1平方メートル当たりの価額」は、具体的には、路線価方式により評価する地域にあっては、その路線価により、また倍率地域にあっては、宅地としての固定資産税評価額に宅地としての評価倍率を乗じて計算することになります。

また、「1平方メートル当たりの造成費の金額」は、整地、土盛りまたは土止めに要する費用の額がおおむね同一と認められる地域ごとに、国税局長が定めています。宅地造成費の金額は、国税庁ホームページで閲覧することができます。

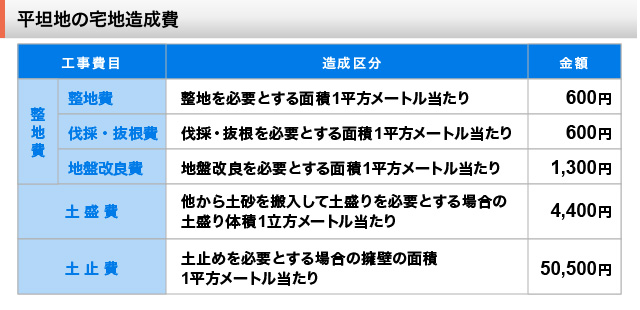

市街地農地等における宅地造成費の金額は、次表に掲げる金額のとおりです(平成27年における東京国税局の場合)。

1-1. 傾斜地の場合

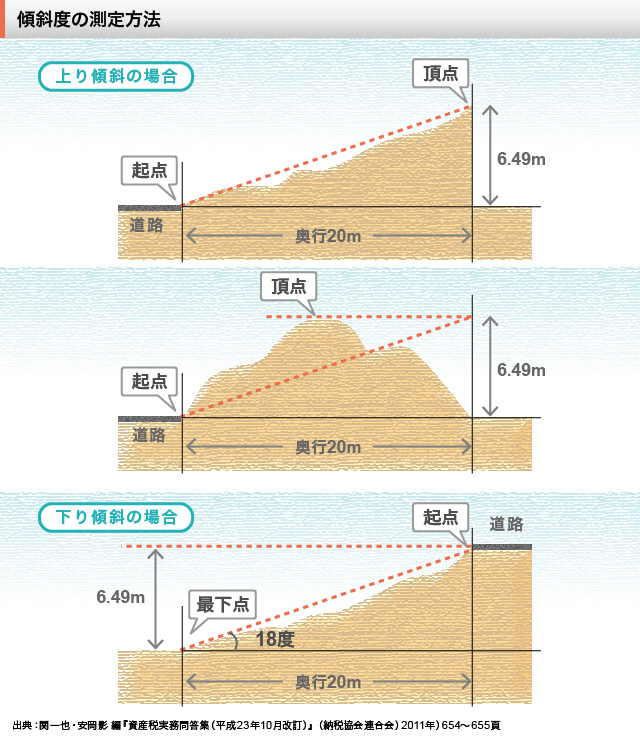

市街地農地等における傾斜地の1平方メートル当たりの宅地造成費の金額は、次の表2の金額を使用します(平成27年における東京国税局の場合)。

※「傾斜地の宅地造成費」の金額は、整地費、土盛費、土止費の宅地造成に要するすべての費用を含めて算定したものです。

上述の表の金額には、伐採・抜根費は含まれていません。そのため、伐採・抜根を要する土地については、「平坦地の宅地造成費」の「伐採・抜根費」の金額を基に算出し加算します。

また、傾斜度については、原則として、測定する起点は評価する土地に最も近い道路面の高さとし、傾斜の頂点(最下点)は、評価する土地の頂点(最下点)が奥行距離の最も長い地点にあるものとして判定します。

傾斜度を測るためには、国土地理院の等高線図を用いて地図上で算出する方法や、現地調査で角度傾斜計やレーザー測量器を用いて確認する方法があります。

2. 語義の説明

2-1. 農地、山林、原野

農地とは、耕作の目的に供される土地をいい(農地法2①)、耕作とは土地に労費を加え肥培管理を行って作物を栽培することをいいます。

したがって、現在耕作されていなくても耕作しようとすればいつでも耕作できるような土地は農地と判定しますが、長期間放置されていたため、雑草等が生育し、容易に農地に復元し得ないような状況にある場合には原野または雑種地と判定することになります。また、農地であっても現況が駐車場となっている土地も、雑種地と判定することになります。

そして、山林は耕作の方法によらないで竹木の生育する土地をいい、原野は耕作の方法によらないで雑草やかん木類の生育する土地をいいます。

2-2. 宅地造成費

- ① 整地費

- 凹凸がある土地の地面を地ならしするための工事費や、土盛工事を要する土地について、その土盛工事をした後の地面を地ならしするための工事費をいいます。

- ② 伐採・抜根費

- 樹木が生育している土地について、樹木を伐採し、根等を除去するための工事費をいいます。整地工事によって樹木を除去できる場合には、造成費に本工事費を含めません。

- ③ 地盤改良費

- 湿田など軟弱な表土で覆われた土地の宅地造成に当たり、地盤を安定させるための工事費をいいます。

- ④ 土盛費

- 道路よりも低い位置にある土地について、宅地として利用できる高さ(原則として道路面)まで搬入した土砂で埋め立て、地上げする場合の工事費をいいます。

- ⑤ 土止費

- 道路よりも低い位置にある土地について、宅地として利用できる高さ(原則として道路面)まで地上げする場合に、土盛りした土砂の流出崩壊を防止するために構築する擁壁工事費をいいます。

2-3. 市街化区域と市街化調整区域

都市計画法では、無秩序な市街化を防止し、計画的な市街化を図るため、都市計画に市街化区域と市街化調整区域の区分を定めることができるとされています。

市街化区域は、すでに市街地を形成している区域及びおおむね10年以内に優先的かつ計画的に市街化を図るべき区域とされ、市街化調整区域は、市街化を抑制すべき区域とされています。

市街化区域かどうかを調べるには、市区町村作成の都市計画図またはホームページで確認することができます。

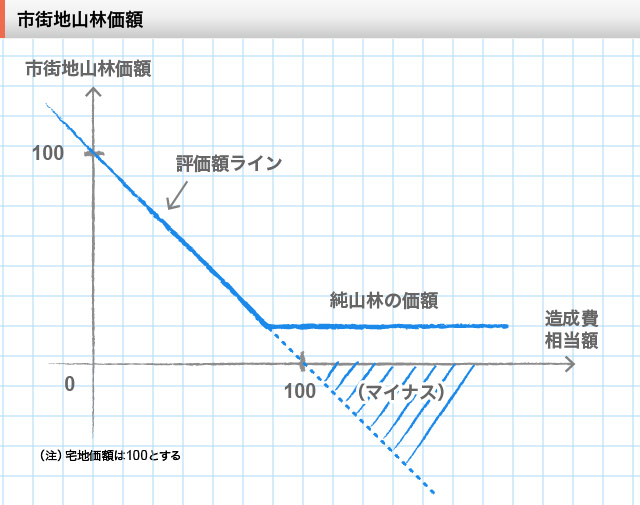

3. 市街地山林の評価

市街地山林の価額は、その山林が宅地であるとした場合の価額から、その山林を宅地に転用する場合において通常必要と認められる造成費を控除した金額によって評価します。

なお、その市街地山林について宅地への転用が見込めないと認められる場合には、その山林の価額は、近隣の純山林の価額に比準して評価します。

この場合の「その市街地山林について宅地への転用が見込めないと認められる場合」とは、以下のどちらかの場合をいいます。

① その山林を宅地比準方式によって評価した結果、近隣の純山林の価額に比準して評価した価額を下回る場合

② その山林が急傾斜地等であるために宅地造成ができないと認められる場合

この考え方を図で表すと以下のとおりです。

なお、急傾斜地とはどのような土地かは明らかとされていませんが、「急傾斜地の崩壊による災害の防止に関する法律」において傾斜度が30度以上である土地を傾斜地としていることから、少なくとも傾斜度30度以上であれば宅地への転用が見込めないと認められる場合に該当すると考えられます。

また、平成14年3月27日裁決においても、30度以上の傾斜地は宅地造成が困難と判断されています。

4. 市街地農地等の評価にあたっての留意点

4-1. 現地調査を行うこと

評価対象地に宅地造成費が控除できるかどうかは現地へ行かなければわからないものであるため、必ず現地調査を行う必要があります。

4-2. 広大地であるかどうかを考慮すること

市街地農地等が宅地であるとした場合において、広大地の要件を充たすときは、広大地補正を適用して評価を行うこととなります。

なお、広大地補正を適用する場合には、宅地造成費の控除の重複適用はできません。

4-3. 宅地転用が困難かどうか

上記「3. 市街地山林の評価」で説明したとおり、市街地山林において宅地への転用が見込めないと認められる場合には、その山林の価額は、近隣の純山林の価額に比準して評価を行います。

これは市街地農地や市街地原野の場合であっても同様に考えますので、宅地転用が困難と認められる場合には純農地や純原野としての評価を検討する必要があります。