【説例の前提条件】

被相続人Aの自宅敷地であった土地甲の地積は660㎡(9,900万円・小規模宅地等の特例の適用前)です。

被相続人と共に自宅に居住しているのは被相続人の妻Bと長男Cの家族で、今後も同居及び居住を継続する予定です。

また、その他の財産は10,000万円です。

なお、小規模宅地等の特例を使う前の評価額に基づき、法定相続分で遺産分割をすることが決まっています。

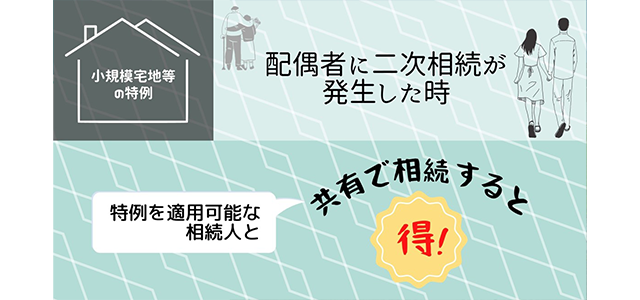

1. 小規模宅地等の特例を適用可能な相続人と共有で相続する場合の評価減の概要

被相続人の居住用敷地の地積が330㎡超の場合で、配偶者やそれ以外の相続人がその敷地に同居しており、今後も同居を継続する見込みであるときは、被相続人から配偶者または配偶者以外の相続人のどちらか一方へ居住用敷地をすべて相続させるのではなく、配偶者と配偶者以外の相続人で居住用敷地を共有で相続する方が、一次相続と二次相続の通算相続税の額を低く抑えることが可能です。

本設例にあてはめると、一次相続のときに、長男Cが土地甲をすべて相続で取得するのではなく、妻Bと共有で取得(本設例では分かりやすいように2分の1ずつ(330㎥ずつ)共有で取得)し、妻Bの二次相続発生時には、同居相続人たる長男Cが居住用敷地の残りの部分を承継して、小規模宅地等の特例を再び適用することで、通算の相続税を抑えることが可能です。

2. 相続税のシミュレーション

本設例において、一次相続発生時に土地甲の承継方法の違いで、一次相続と二次相続の通算相続税額にどれほど変化があるのか次のとおり試算しました。

(パターン①)

一次相続のときに土地甲をすべて長男が取得して小規模宅地等の特例の適用も受けた場合の相続税を試算しています。

(パターン②)

一次相続のときに土地甲を妻Bが330㎥、長男Cは330㎥を共有で相続して、小規模宅地等の特例は長男Cのみ適用を受けた場合における相続税を、一次相続と二次相続の通算で試算しています。

なお、本設例では妻Bと長男Cは小規模宅地等の特例適用前の評価額を基準として均等に財産分割しており、二次相続発生時における妻Bの財産には変動が無く、また小規模宅地等の特例の適用要件はすべて満たしているものと仮定しています。

>>小規模宅地等の特例を、配偶者以外の相続人で適用する方が良い場合