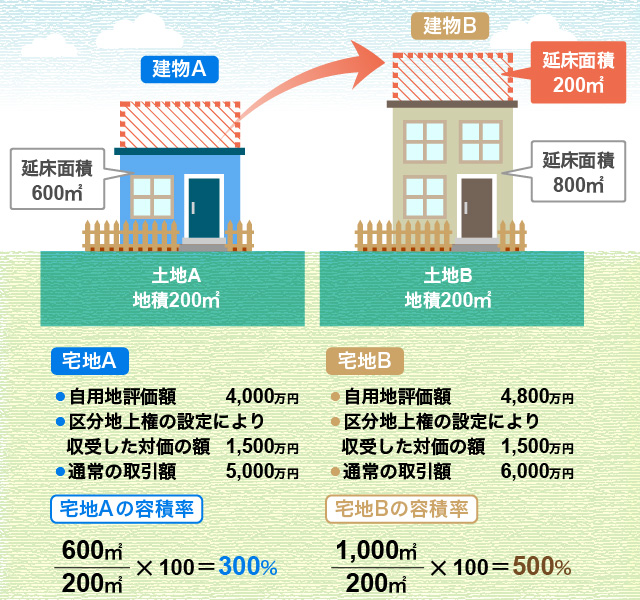

評価対象地は下図のようにそれぞれ建物の敷地の用に供されており、土地Aは余剰容積率を移転し、土地Bは余剰容積率の移転を受けて建物を建築しています。

なお、この地区の容積率は都市計画により400%とされています。

~目次~

1. 語意の定義

「余剰容積率を移転している宅地」又は「余剰容積率の移転を受けている宅地」とは、それぞれ次のものをいいます。

1-1. 余剰容積率を移転している宅地

「余剰容積率を移転している宅地」とは、容積率の制限に満たない延べ面積の建築物が存する宅地(以下「余剰容積率を有する宅地」という。)で、その宅地以外の宅地に容積率の制限を超える延べ面積の建築物を建築することを目的とし、区分地上権、地役権、賃借権等の建築物の建築に関する制限が存する宅地をいいます。

1-2. 余剰容積率の移転を受けている宅地

「余剰容積率の移転を受けている宅地」とは、余剰容積率を有する宅地に区分地上権、地役権、賃借権の設定を行う等の方法により建築物の建築に関する制限をすることによって容積率の制限を超える延べ面積の建築物を建築している宅地をいいます。(評基通23-2)

2. 評価方法の概要

余剰容積率を移転している宅地又は余剰容積率の移転を受けている宅地の評価は、次に掲げるように、区分に応じてそれぞれ評価します。

なお、余剰容積率を有する宅地に設定された区分地上権等は、独立した財産として評価しないこととし、余剰容積率の移転を受けている宅地の価額に含めて評価するものとしますので、注意が必要です。(評基通23)

2-1. 余剰容積率を移転している宅地の評価

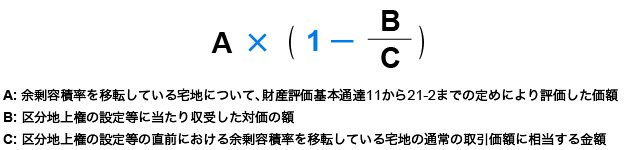

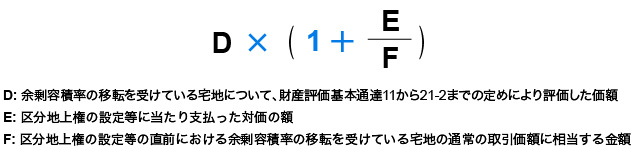

余剰容積率を移転している宅地の価額は、「財産評価基本通達11≪評価の方式≫」から「21-2≪倍率方式による評価≫」までの定めにより評価したその宅地の価額を基に、設定されている権利の内容、建築物の建築制限の内容等を勘案して評価するのが原則です。

ただし、次の算式により計算した金額によって評価することもできるものとされています。(実務上はこちらの方法で評価する機会が多いと考えられます)

2-2. 余剰容積率の移転を受けている宅地の評価

余剰容積率の移転を受けている宅地の価額は、財産評価基本通達11から21-2までの定めにより評価したその宅地の価額を基に、容積率の制限を超える延べ面積の建築物を建築するために設定している権利の内容、建築物の建築状況等を勘案して評価するのが原則です。

ただし、次の算式により計算した金額によって評価することもできるものとされています。(2-1.と同様に、実務上はこの方法を採用することが多いと考えられます)

3. 設例の評価計算

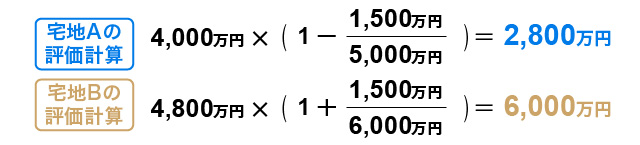

3-1. 宅地A、Bの評価計算

3-2. (参考)

建物AとBの容積率の合計は以下のとおり400%となり、事例の地区における容積率と一致します。

| 600㎡ + 1,000㎡ | × 100 = 400% |

| 200㎡ + 200㎡ |

※見切れている場合は右にスワイプして下さい