相続税対策として生前贈与をご検討されている方も多いことと思います。

この生前贈与は贈与のタイミングを間違ってしまうと、相続税対策として有効な手段とならないケースがあります。

3年加算ルールという表現をされることがありますが、相続開始前3年以内の贈与は相続財産として相続税の課税対象価額に加算されます。

3年加算ルールの詳細、

3年以内とは具体的にいつを示すのかなどについてご紹介します。

~目次~

1.死亡日以前3年以内の贈与は相続税の計算上加算される

贈与によって取得した財産には贈与税が課税されます。

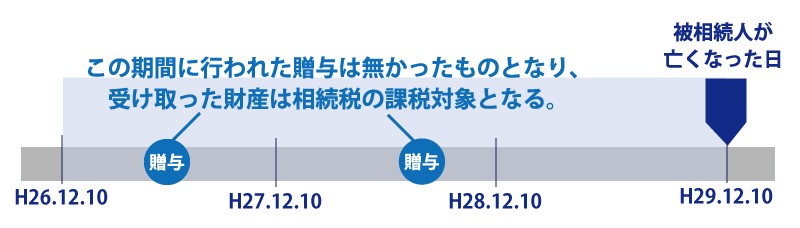

しかし、死亡日以前3年以内に行われた贈与は贈与が無かったことになり、贈与された財産は相続財産と判断されて相続税の計算に加算されます。

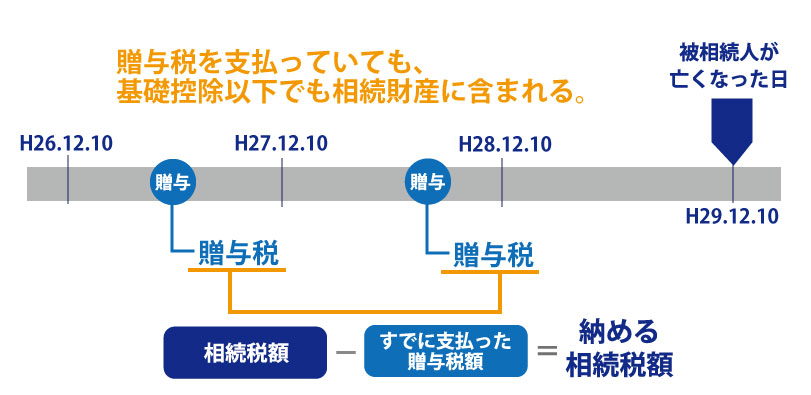

贈与によって受け取った財産の贈与税を支払っていた場合でも、相続税に加算されることは代わりありません。

しかし、同一財産に贈与税と相続税を二重で課税していることになってしまうので、支払った贈与税は相続税から控除されます。

仮に、支払った贈与税額よりも相続税額の方が低い場合、控除しきれなかった贈与税は還付されません。

また、相続が発生した年に行った贈与に関しては初めから相続税の対象となるため、贈与税の申告を行う必要はありません。

もちろん、贈与税が非課税となる110万円以下の贈与であっても死亡日以前3年以内の贈与に該当する場合には相続財産に含め、相続税の課税対象となります。

1-1.死亡日3年以内の定義

相続税基本通達では以下のような解釈を記載しています。

つまり、相続の開始日が平成29年12月10日だったと仮定した場合、3年前の応当日から当該相続の開始の日となる平成26年12月10日から平成29年12月10日までの間の贈与が対象となります。

1-2.相続時精算課税制度の適用を受けている場合

相続時精算課税制度の適用を受けている場合には、3年以内に限らず、対象となる贈与は全て相続税に加算されます。

3年内加算と明確に違う点は、相続時精算課税制度の場合には、支払った贈与税額よりも相続税額の方が低い場合、控除しきれなかった贈与税は還付を受けることが可能です。

2.3年加算は“相続税逃れ”を防止するために作られた制度

相続税は被相続人の所有していた財産を相続によって引き継ぐことで発生します。

そのため、生前に財産を減らしておくことで課税される相続税を減らしておくことが可能です。

そのため、亡くなる直前に相続税を減らすために贈与を行う「駆け込み贈与」をする人が増える可能性があります。

この駆け込み贈与による租税回避行為、いわゆる“相続税逃れ“を防止するために、死亡日以前3年以内の贈与は相続税の対象となるというルールが設定されました。

3.但し、相続において財産を取得しない人には適用がない

死亡日以前3年以内の贈与が相続税の対象となる3年加算ルールは、全ての人に適用される訳ではありません。

相続税法第19条に規定されているように、「相続又は遺贈によって財産を取得した者」に対して適用されるルールとなります。

つまり、当該相続の相続人または受遺者以外の人が被相続人の死亡日以前3年以内に贈与されていても相続税のに加算されることはありません。

3-1.孫への贈与は注意が必要

被相続人の孫は相続人では無いため、生前に贈与を受けていても原則としては3年加算の適用はありません。

しかし、以下の2つに該当する場合には3年加算の適用になることがあります。

(1)遺言書によって孫に財産を遺す場合

被相続人が遺した遺言書に「孫に財産を渡す」という内容が記載されている場合、孫は遺贈によって財産を取得することになります。

遺贈によって財産を取得した場合には、3年加算の対象となるため注意が必要です。

(2)孫を生命保険の受取人にしている場合

死亡保険金は、保険契約者(保険料負担者)と被保険者が被相続人の場合、支払われる保険金はみなし相続財産となり相続税の課税対象となります。

相続人ではない孫が死亡保険金を受け取った場合、相続人と同様に受け取った保険金に対して相続税を納める必要があります。

そのため、3年内加算の適用となります。

まとめ

生前贈与による相続税対策は有効な手段であると同時にタイミングを間違えてしまうと、結果的には多くの税金を納めることになる場合があります。

生前贈与を行う場合には、なるべく早い段階から計画的に実施するようにしましょう。