「家族が残した不動産を相続した」「夫婦で購入費用を負担し合って住宅を購入した」といったケースでは、取得した不動産が共有名義となることがあります。不動産が共有名義になるとき、それぞれの所有者が持っている権利の割合を「共有持分」といいます。

共有名義の不動産を売却したり賃貸に出したりするときは、共有持分を持つ所有者の同意を得なければなりません。そのため不動産を共有する場合は共有持分を理解していないと「不動産を売却できない」「不動産を賃貸に出せない」などの問題が生じるかもしれません。

そこで今回は、共有持分の仕組みや不動産が共有となる事例、権利を放棄するときの手続きなどを相続税専門の税理士が分かりやすく解説します。

~目次~

1.共有持分とは

共有持分とは、1つの不動産を複数人で所有しているとき、それぞれの所有者が持つ所有権の割合のことをいいます。たとえば、親が残した土地を兄と弟で共有しており、共有持分がそれぞれ1/2ずつであった場合は、兄弟で不動産の権利を半分ずつ持つことになります。

共有持分は、あくまで概念的なものであり「200㎡ある土地のうち、100㎡は兄のもの100㎡は弟のもの」のように、不動産を物理的に分けるわけではありません。

共有持分を持つ人を「共有者」といいます。共有者は、持分割合にかかわらず不動産の全体を使用できます。また、壁紙の交換や雨漏りの修理など 、現状維持をするための修繕をする際は、他の共有者の許可を得る必要はありません。

2.共有持分のメリット

共有持分には、以下のメリットがあると考えられます。

- 相続財産を平等に分割できる

- 購入時の住宅ローン審査に通過しやすくなる

土地や建物などの不動産は、資産のなかでも特に分けにくいです。たとえば、亡くなった人(被相続人)の遺産の大半が不動産であり、相続人が3人であると分け方で揉めてしまうかもしれません。このとき3人の相続人が不動産を相続し、1人につき1/3ずつ共有持分を設定することで平等に不動産を相続できます。

また、不動産の共有を前提に夫婦や親子で住宅ローンを組むと審査に通過しやすくなるのも、メリットの1つです。住宅ローンの審査では、借り入れる人の年収や勤続年数、保有資産、物件の担保価値などが確認されます。夫婦または親子が、ペアローンや連帯債務などの方法で住宅ローンを組むと、2人分の年収と保有資産で審査されるため、借り入れがしやすくなります。

3.共有持分のデメリット

共有持分のデメリットは、以下のとおりです。

- 共有者の独断で売却できない

- 共有持分が相続されると権利関係が複雑化する可能性がある

- 共有者が借入れをするときに共有している不動産を担保にできない

- 不動産を賃貸に出すとき賃借人との契約を自由に変更できない

共有状態にある不動産を売却するためには、共有者全員の合意が必要です。共有者のなかに、反対をする人や連絡がつかない人が1人でもいると売却できません。共有者が所有する不動産をすべて使用できるものの、自由に処分できるわけではないのです。

また、共有者の1人が亡くなって相続が発生し、複数の相続人が共有持分を相続すると、権利関係が複雑化します。共有者の子ども世代や孫世代にまで共有持分が相続されていくと「所在がわからない」「連絡がつかない」といった理由で、不動産の管理や売却が困難になるかもしれません。

不動産を担保に設定するためには、共有者全員の合意が必要です。たとえば、共有者の1人が銀行からお金を借りるとき、共有状態にある不動産を借り入れの担保に設定することはできません。

共有不動産の賃貸に出されていた場合、賃借人との契約内容の決定や変更については、過半数の共有持分の同意が必要です。たとえ共有状態にある賃貸不動産を1人の共有者が管理していたとしても、独断で賃借人との契約内容を変更できません。

4.よくある共有持分の例

では、一般的にはどのような理由で不動産を共有することになるのでしょうか。ここでは、不動産を共有する事例や起こりうるトラブルについて解説します。

4ー1.兄弟姉妹で共有する場合

親名義の不動産を、兄弟姉妹で相続すると共有した状態になることがあります。兄弟姉妹が不動産の管理や売却でもめると、関係の悪化につながりかねません。

たとえば、親が住んでいた自宅を兄弟で相続したとしましょう。兄は自宅の管理が面倒であるため売却したいと考えているのに対し、弟は家族の思い出が詰まっているという理由で売却を望まないかもしれません。意見が対立することで、兄弟の仲が悪化することがあります。

また、もともとの共有者である兄弟姉妹が亡くなり、その子どもや孫世代に共有持分が引き継がれていくと権利関係が複雑になり、不動産の管理や売却などが難しくなる恐れがあります。

たとえ仲が良い兄弟姉妹で不動産を相続するとしても、共有するかどうかは将来のことも含めて慎重に検討する必要があるでしょう。

4ー2.夫婦で共有する場合

夫婦がお金を出し合ったり住宅ローンを組んだりして、マイホームを購入するケースは少なくありません。夫婦が協力して購入した住宅は、共有名義となるのが一般的です。

夫婦で費用を負担し合って住宅を購入するときは、費用負担割合と持分割合を合わせることが原則です。費用負担割合と持分割合が異なっていると、贈与税が課せられることがあります。

例】5,000万円の住宅を、夫4,000万円、妻1,000万円と費用を分担して購入するケースで考えてみましょう。

以下のとおり、費用負担割合と持分割合を合わせれば問題ありません。

| 費用負担割合 | 持分割合 | |

|---|---|---|

| 夫 | 4,000万円/5,000万円 | 4/5 |

| 妻 | 1,000万円/5,000万円 | 1/5 |

ここで、以下のように夫の持分割合を3/5、妻の持分割合を2/5と、費用負担割合と異なる割合にするとどうなるのでしょうか。

| 費用負担割合 | 持分割合 | |

|---|---|---|

| 夫 | 4,000万円/5,000万円 | 3/5 |

| 妻 | 1,000万円/5,000万円 | 2/5 |

この場合、妻は費用負担割合から考えると持分割合を1/5多く取得しています。この1/5については、夫から妻へ贈与があったとして、贈与税の課税対象となります。

夫婦が不動産を共有しているときに、トラブルが生じやすいのが「離婚」です。たとえば、夫婦間のコミュニケーションが悪化して離婚をした場合、共有名義の自宅を処分する方法でもめるかもしれません。

また、夫婦が離婚したあとも引き続き2人でローンを返済する場合、別居する元配偶者が返済を滞納し、さらに連絡が取れなくなるというケースもあります。

4ー3.親子で共有する場合

親子の同居するときや二世帯住宅を購入したときなどは、住宅を親子の共有名義にすることがあります。親子で費用を負担し合って住宅を購入するときも、夫婦で協力して住宅を購入するケースと同様に、費用負担割合と持分割合に差が生じると贈与税の課税対象となる点には注意しなければなりません。

購入後も、生活環境や家族の体調などの変化によってトラブルが生じることがあります。たとえば、二世帯住宅を共同で購入した子どもが、転勤や結婚などの理由で引っ越したとしましょう。その後、子どもの住宅ローンの返済が滞ってしまい、親の返済負担が重くなってしまうことがあります。

また、親が認知症になると共有者である子どもは、何も対策をしていなければ住宅の売却が困難になってしまいます。

5.共有持分は放棄できるのか?

共有持分の放棄は、共有者が単独で自由にできます。他の共有者の了承を得る必要はありません。

放棄された共有持分は、他の共有者のものとなります。他の共有者が複数人いる場合は、それぞれの共有持分に応じて分けます。

不動産の共有者は、持分割合に応じた固定資産税を負担しなければなりません。不動産があるエリアによっては、都市計画税を納める必要もあります。共有持分を放棄することで、 不動産の所有者ではなくなるため、固定資産税や都市計画税を納める必要がなくなります。

5ー1.共有持分を放棄するためには所有権移転登記が必要

持分放棄をするためには、共有持分を放棄する本人だけでなく共有者の協力も得たうえで、所有権移転登記をします。共有持分を放棄する意思を共有者に伝えたからといって、不動産の登記簿上の名義が自動で変更されるわけではありません。

持分放棄をする際の所有権移転登記で必要となる書類は、次のとおりです。

所有権移転登記をする際は、登録免許税を支払います。税額は「不動産の価額×1,000分の20」です。不動産の価額は、市町村役場が管理している固定資産課税台帳に登録された価格となるのが一般的です。

不動産登記をして登記簿上での共有者でなくならない限り、固定資産税や都市計画税の納税義務は消えません。そのため、共有持分を放棄するときは、他の共有者に意思表示をするだけでなく、必ず所有権移転登記をしましょう。

(参考)共有持分の相続登記を解説!申請書作成時のポイント、注意点、書類サンプルも

(参考)No.7191 登録免許税の税額表|国税庁

5ー2.共有をしている人が登記を認めない場合

共有持分の放棄を他の共有者から拒否され、不動産登記の協力を得られない場合は「登記取引請求訴訟」を起こす方法があります。登記取引請求訴訟が認められると、他の共有者の協力を得られなくても所有権移転登記ができます。

ただし登記取引請求訴訟を起こしたあとすぐに、共有持分を放棄できるわけではありません。民事裁判の訴訟から判決まで、数か月かかるためです。

できれば、他の共有者の了承を得て円満に共有持分を放棄するのが望ましいでしょう。しかし放棄の了承が得られない場合は、弁護士をはじめとした専門家に相談のうえ、登記取引請求訴訟を検討すると良いでしょう。

6.共有持分を放棄した場合の税金はどうなるのか?

放棄された共有持分は、他の共有者が取得することになります。また、共有者の1人が亡くなりその相続人がいない場合には、その人の共有持分も、他の共有者のものとなります。共有者の放棄や死亡によって共有持分を取得すると、課税対象になるのでしょうか。

相続税基本通達によると、放棄や死亡による共有持分の取り扱いは以下のとおりです。

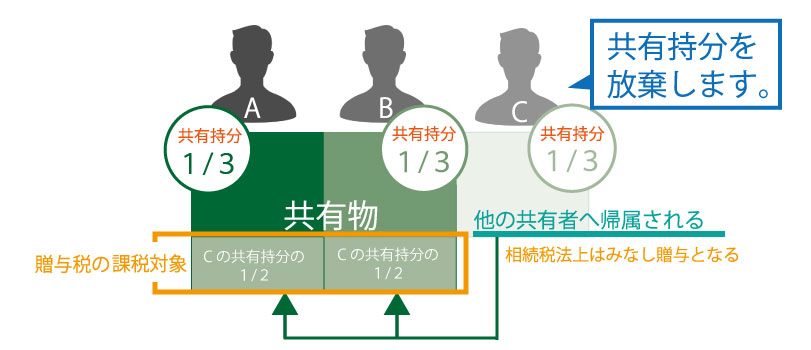

共有者の放棄によって、他の共有者が取得した共有持分は、贈与税の課税対象となります。一方で、共有者の死亡によって他の共有者が取得した共有持分は、相続税の課税対象です。

ここでは、Aさん、Bさん、Cさんの3人が共有者であり、それぞれ1/3ずつ共有持分をもっている場合、Cさんが共有持分を放棄するケースと亡くなったケースで考えてみましょう。

6-1.共有持分を放棄した場合

共有者の1人が放棄した共有持分は、他の共有者に帰属します。共有者が複数人いる場合は、それぞれの共有持分の割合に応じて放棄された持分が帰属される仕組みです。

共有者に共有持分が帰属されても、民法では贈与には該当しません。しかし相続税法上では、みなし贈与として贈与税の課税対象です。

たとえば、Cさんが共有持分を放棄した場合、AさんとBさんは放棄された共有持分を1/2ずつ取得します。AさんとBさんは、取得した共有持分の権利に相当する金額と他の贈与された財産の価値が1年間で110万円を超えた場合は、贈与税が課せられることになります。

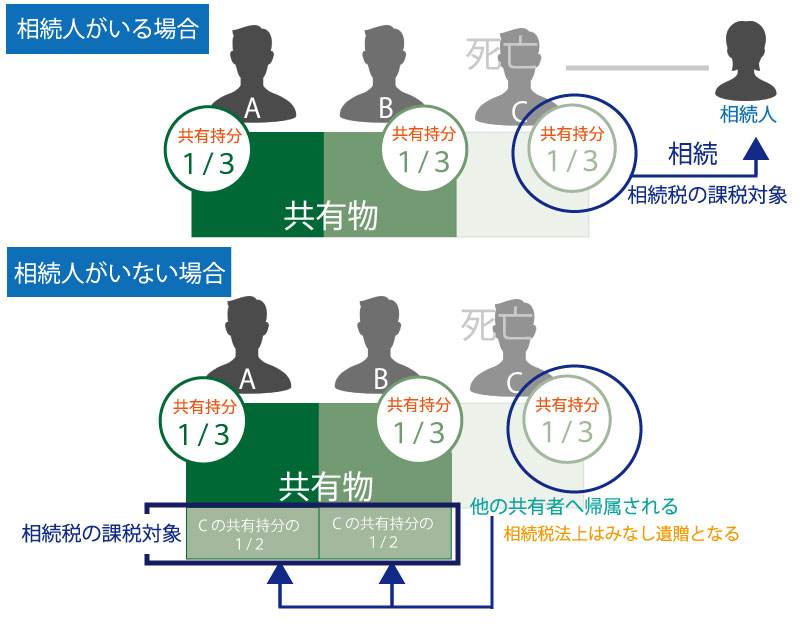

6-2.共有者が死亡した場合

共有者の1人が死亡した場合には、共有持分の権利は相続財産となり相続人に相続されます。相続人が取得した共有持分は、相続税の課税対象です。

一方で、亡くなった共有者に相続人がいないときは、放棄と同様に他の共有者に帰属します。共有者に帰属した共有持分は、遺贈によって取得したものとみなされるため相続税の課税対象です。

なお、亡くなった共有者と他の共有者が2親等以上離れている場合、相続税の2割加算の対象となり、税額が2割増しとなります。

7.共有持分は売却できるのか?

共有持分は、自由に売却できます。一方で、共有している不動産そのものを売却するためには、共有者全員の合意がなければなりません。また、不動産を賃貸物件に出す際も共有者の合意を一定割合得る必要があります。

7ー1.持分の権利は売買が可能

共有持分は、共有者のみの意思で売却できます。他の共有者に売却することを伝える必要はなく、同意もいりません。

ただし、売却できるのは自分自身の持分のみです。また共有持分の売却額は、一般的に市場価格の50〜70%になります。これは共有持分を購入しても、独断で不動産の管理や変更はできず制約が多いためです。

共有持分を購入した人が、他の共有者と血縁関係にない赤の他人である場合は、さまざまなトラブルが発生する可能性があります。ひとつの不動産を家族で共有していた場合は、共有者の1人が独断で共有持分を売却するとトラブルが発生して家族関係が悪化しかねません。

そのため共有持分を売却するときは、他の共有者の同意を得ることをおすすめします。

7ー2.不動産そのものを売買したい場合

共有状態にある不動産の売却は、法律の共有物の変更行為に該当します。共有物の変更は、共有者全員の同意がなければできません。

共有者の中に、所有する土地を売却したくないと考えている人がいるのであれば、分筆登記をして引き続き保有する部分のみを分割して、他の部分は売却するという方法があります。分筆とは、一つの土地を複数に分割して登記をし、それぞれの所有者が単独で所有することをいいます。

共有者全員の同意を得られず、土地が一定以上の大きさがある場合は、分筆を提案するのも選択肢の一つです。

なお共有者全員の同意が必要となるのは、売却以外にも「借地借家法に基づく長期間の賃貸契約の締結」「大規模修繕」などがあります。

7ー3.不動産を貸したい場合

不動産を賃貸物件として貸し出す場合、共有物の管理行為にあたるため、一定の共有者の同意を得なければなりません。そのため共有する不動産を賃貸物件として貸し出すときも、過半数の共有者の同意が必要です。ここでいう過半数とは、共有者の人数ではなく持分割合を基準に考えます。

例】持分割合がAさん3/10、Bさん1/10、Cさん1/10、Dさん3/10、Eさん2/10である不動産を賃貸として貸し出そうとしています。

賛成している人がBさんとCさん、Eさんである場合

賛成人数は3人であり、過半数に達しています。しかし持分割合の合計は、以下のとおり過半数に達していません。

- 持分割合の合計=Bさん1/10+Cさん1/10+Eさん2/10=4/10

そのため、残念ながら不動産を賃貸物件として貸し出すことはできません。

賛成している人がAさんとDさんである場合

賛成人数としては2人ですが、持分割合の合計は以下のとおり過半数に達します。

- 持分割合の合計=Aさん3/10+Dさん3/10=6/10

持分割合の過半数に達しているため、不動産を賃貸物件として貸し出せます。

8.共有持分を売買した場合の税金はどうなるのか?

不動産を売却して利益(譲渡所得)を得た場合は、所得税(いわゆる譲渡所得税)と住民税の課税対象となります。また、2037年(令和19年)までは、復興特別所得税も納めなければなりません。 共有持分を売却して得た利益(譲渡所得)も同様に、所得税や住民税、復興特別所得税の課税対象となります。

共有持分の所有期間が5年以下であった場合は「短期譲渡所得」、5年超の場合は「長期譲渡所得」となり、それぞれ税率が異なります。

- 短期譲渡所得:39.63%(所得税率30.63%+住民税率9%)

- 長期譲渡所得:20.315%(所得税率15.315%+住民税率5%)

※上記税率には復興特別所得税が含まれています

長期譲渡所得に対する税率のほうが低いため、共有持分を売却するのであれば所有期間が5年を超えるまで待つのも方法です。

不動産を譲渡したときの税金については、下記の記事もご覧ください。

(参考)不動産を譲渡した時の税金はいくら?所得税計算に必要な取得費とは?

9.共有持分の放棄と贈与に違いはあるの?

共有者の放棄や贈与によって取得した共有持分は、贈与税の課税対象となる点は共通です。一方で、細かい部分には違いがあります。

9ー1引き継ぐ相手の特定

共有持分の放棄の場合には、共有者に帰属することになります。複数の共有者がいる場合には、それぞれの持分割合に応じて放棄された共有持分をわけて取得します。特定の共有者の共有持分を、意図的に増やすことはできません。

一方で、共有持分を贈与する場合は、他の共有者の1人に贈与したり、共有者ではない第三者に贈与したりすることも可能です。

このように、放棄の場合は共有持分を取得する人や取得割合が自動的に決まるのに対して、贈与の場合は共有持分を贈与する人の意思で取得する人を選べる点が異なります。

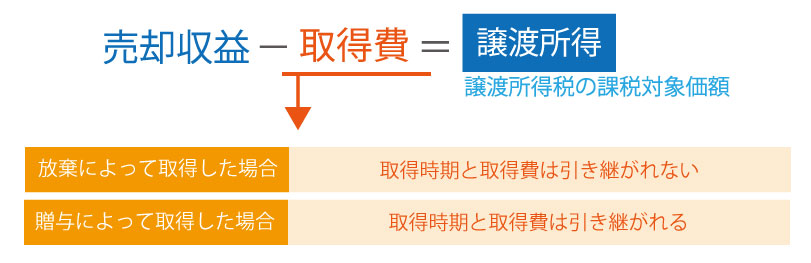

9ー2.取得時期と取得費の判断が異なる

共有者の1人が、放棄や贈与によって取得した共有持分を売却して利益を得ると、所得税や住民税の課税対象です。譲渡所得の計算式は、以下のとおりです。

譲渡所得を計算する際の取得費は、放棄と贈与で異なります。

放棄によって共有持分を取得した場合、贈与税が課税された時点での時価が取得費となります。取得時期と取得費が引き継がれることはありません。

贈与の場合には、取得時期と取得費が引き継がれることになり、贈与時と売却時で二重課税されることがあります。

例】AさんとBさんが共有する土地を売却するケースで考えてみます。

AさんとBさんは、1,000万円ずつ出し合って2,000万円の土地を購入しました。その後Aさんは、土地の共有持分の時価が1,500万円になったときに、贈与または放棄によって共有持分を手放します。そしてそこからさらに時が経ち、Bさんは土地を4,000万円で売却できました。

このケースにおける、取得費の考え方と譲渡所得の計算方法を解説します。

Aさんが共有持分を放棄した場合

Aさんが放棄した共有持分は、贈与税の課税対象です。そのためBさんは、放棄された共有持分を取得したときに贈与税を負担します。

Bさんが土地を売却したときの取得費については、Bさんが所有していた共有持分は取得したときの時価であるのに対し、もともとAさんが持っていた共有持分は放棄したときの時価となります。よって譲渡所得を計算するときの取得費は、以下のとおりです。

- 取得費=Bさんの持分取得費1,000万円+Aさんが持分放棄したときの時価1,500万円

=2,500万円

Aさんが共有持分を贈与した場合

Aさんが共有持分を贈与したとき、Bさんに贈与税がかかる点は同じです。一方で土地を売却したときの取得費は、Aさんが所有していた共有持分についてはBさんと同様に取得時の時価で判断されます。そのため譲渡所得を計算するときの取得費は、以下のとおりとなります。

- 取得費=Bさんの持分取得費1,000万円+Aさんの持分取得費1,000万円

=2,000万円

このように、他の共有者が持っていた共有持分を贈与と放棄のどちらで取得するかによって、取得費の考え方が異なるため、譲渡所得も違う金額となることがあります。

10.遺産に土地や建物などが含まれるときは相続税専門の税理士に相談を!

不動産を共有することで、遺産を公平に分けることができます。しかし共有者の意見が割れてしまうと、不動産を売却したり賃貸に出したりするのが困難になり、家族関係に亀裂が入りかねません。そこで遺産の中に不動産が含まれている方や不動産を相続する予定である方は、相続税専門の税理士に相談することをおすすめします。

税理士法人チェスターでは、相続不動産のコンサルティング業務を行っており、豊富な対応実績があります。不動産をはじめとした遺産の分割対策や相続税の納税資金対策はもちろんのこと、遊休地の活用や不動産を用いた相続対策などもご相談が可能です。

また税理士法人チェスターは、相続でお困りのお客さまだけでなく税理士業界からも高い評価を受けています。

家族間のトラブルを防ぐためにも、不動産の相続方法でお悩みの方は相続税専門の税理士法人チェスターにご相談ください。