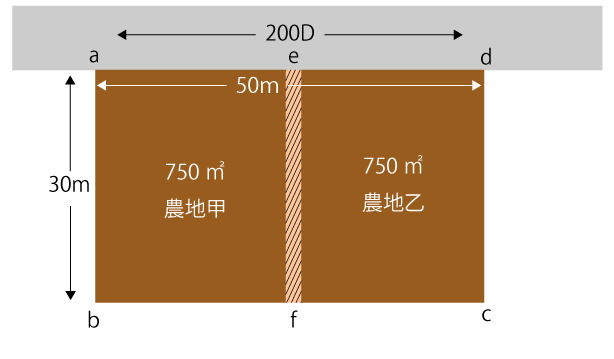

市街化区域内にある農地(田)1,500㎡2筆を相続人である長男Aと次男Bの2人が相続するに当たり、農地甲と農地乙に分割して、それぞれ取得することとしました。農地は、道路より2メートル低くなっています。

1. 分割して取得した市街地農地の評価方法の概要

農地の評価は、原則として1枚の農地ごとに評価します。ただし、市街地農地、市街地周辺農地、生産緑地については、それぞれの利用単位となる一団の農地を評価単位とします。したがって、農地甲、農地乙を長男A一人が取得した場合は、耕作の単位ではなく農地甲と農地乙を合わせた農地を1つの利用単位として評価することとなります。

しかし、農地甲を長男A、農地乙を次男Bがそれぞれ取得した場合、農地甲、農地乙は取得者ごとに評価します。

市街地農地の評価額は、農地を宅地として評価し、その評価額から宅地造成費を控除した金額となります。したがって、宅地造成費が大きければ大きいほど評価が低くなります。

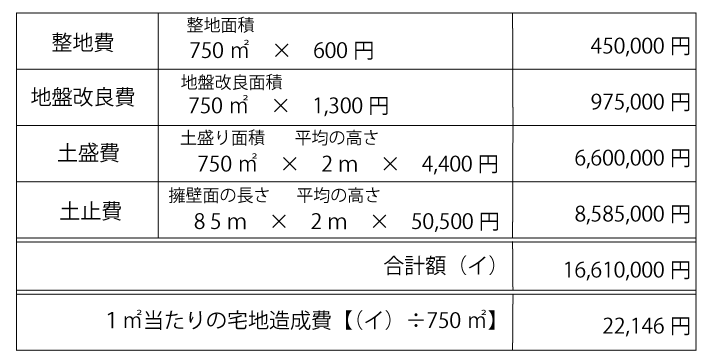

宅地造成費の中でも擁壁を構築する工事費用としての「士止費」が一番高く、東京都では擁壁面積1平方メートル当たり50,500円(平成27年分)と定められています。(大阪府は1平方メートル当たり46,700円(平成27年分)です。)

長男Aが一人で農地甲、農地乙を相続した場合の士止費は、a-b(30m)、b-c(50m)、c-d(30m)が考えられます。しかし、農地甲を長男A、農地乙を次男Bがそれぞれ取得した場合、a-b(30m)、b-c(50m)、c-d(30m)に加えて、e-f(30m)を2回分控除することができます。これにより評価減が見込めます。

2. 説例の評価計算

A.農地甲の評価額

①200,000円×0.98(奥行価格補正率)=196,000円

②宅地造成費の計算(平成27年分の東京都を参照)

③評価額 (①-②)×750㎡=130,390,500円

B.農地乙の評価額

A.と同様に評価する⇒130,390,500円

C.合計

A. + B. = 260,781,000円

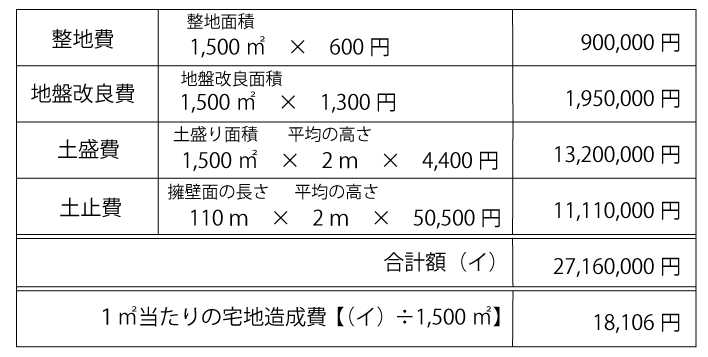

【参考】農地甲と農地乙を一体で評価した場合

①200,000円×0.98(奥行価格補正率)=196,000円

②宅地造成費の計算

③評価額 (①-②)×1,500㎡=266,841,000円