特別受益とは~特別受益の持ち戻しや具体的な計算例を解説

相続について調べているときに、「特別受益」という言葉を目にしたことがあるかもしれません。

なんだか難しそうな言葉だし、「特別」のものなら普通の人にはあまり関係ないことだと勘違いしてしまいがちです。

しかし、実はこの特別受益、相続の現場で頻繁に登場するものなのです。そして、特別受益が関係する相続では、遺産分割や相続税の計算が変わってきます。家族間の相続トラブルの原因になることも多い規定であるため、正しく理解しておく必要があります。

そこで、本記事では、そもそも特別利益とはなんなのか、どんな人やどんな場合に関係するのか、その計算方法や遺留分との関係、さらに特別利益を避けるための対策など、特別受益のすべてを総合的にまとめています。

この記事の目次 [非表示]

1.特別受益とは

相続における「特別受益」とは、文字通り、だれかが「特別」に「受」けた利「益」のことです。

相続人が複数いる場合に(この場合の相続人全員のことを「共同相続人」と呼びます)、そのうちのある人だけが、

- 被相続人(故人)の生前に贈与などを受けた

- 被相続人が亡くなったときに、遺贈を受けた(遺贈については3-1で説明します)

などがあった場合に、その贈与や遺贈により受けた利益が「特別受益」となり、特別受益を受けた人は「特別受益者」と呼ばれます。

たとえば、父と子2人(兄、弟)がいる家族で、父が亡くなり、子2人が共同相続人となる場合で考えてみましょう。

兄は大学院の博士課程まで進学しており、大学、大学院の学費の総額は1,000万円かかり、そのすべてを父から出してもらっていました。一方次男は、高卒で働いています。

そのような状況で相続が発生した際に、法定相続分どおりに長男、次男で相続財産を均等にわけたらどうなるのでしょうか? 次男からすれば、「兄は学費で1,000万円ももらっているのに」と、不公平に感じるでしょう。

そこで、こういった場合に、兄が受けた学費のようなお金が特別受益とされます。そして、特別受益は相続財産に足して戻し、その総額で遺産分割が計算され、さらに、兄の相続分からは特別受益の1,000万円が差し引かれて、各相続人の相続財産額が求められます(くわしい計算方法は後ほど説明します)。

このような処理をすることにより、遺産分割の公平性を高めることが、特別受益の規定の趣旨です。

なお、特別受益を相続財産に足し戻して計算することを、特別受益の「持ち戻し」といいます。持ち戻しについては、3.の項目で詳しく説明します。

1-1.特別受益を規定した条文

特別受益について規定された民法の条文は903条です。

民法第903条(特別受益者の相続分)

共同相続人中に、被相続人から、遺贈を受け、又は婚姻若しくは養子縁組のため若しくは生計の資本として贈与を受けた者があるときは、被相続人が相続開始の時において有した財産の価額にその贈与の価額を加えたものを相続財産とみなし、第九百条から第九百二条までの規定により算定した相続分の中からその遺贈又は贈与の価額を控除した残額をもってその者の相続分とする。

2 遺贈又は贈与の価額が、相続分の価額に等しく、又はこれを超えるときは、受遺者又は受贈者は、その相続分を受けることができない。

3 被相続人が前二項の規定と異なった意思を表示したときは、その意思に従う。

4 婚姻期間が二十年以上の夫婦の一方である被相続人が、他の一方に対し、その居住の用に供する建物又はその敷地について遺贈又は贈与をしたときは、当該被相続人は、その遺贈又は贈与について第一項の規定を適用しない旨の意思を表示したものと推定する。

2.特別受益の対象となる人

特別受益は、相続人間での遺産分割の公平性を高めることを趣旨とした制度です。そのため、生前贈与または遺贈により被相続人の財産をもらった人が「(推定)相続人以外」の人であるときには、特別受益の対象とはなりません。

(相続がまだ発生していない時点で、相続が発生したら相続人になる予定の人を「推定相続人」といいます)。

具体的には、生前贈与または遺贈で財産を受け取った人が、原則として次の人の場合に、特別受益の対象となります。

①相続人(推定相続人)

②代襲者(代襲者になる原因が生じた後で、贈与などを受けた場合)

③推定相続人になる予定の人(養子になる人が、養子縁組みの前に受けた贈与などの場合)

④相続人の配偶者や親族(実質的に相続人が利益を受けているなどの、特別な事情があるケース)

相続人にはならない他人への贈与や遺贈があっても関係ないということです。

3.特別受益の対象になるものの具体例

生前贈与などにより推定相続人に渡された財産なら、どんな内容のものでも特別受益の対象となって持ち戻されるわけではありません。以下では、特別受益の対象なる財産の原則を説明します。

その前に、前提として覚えておいていたただきたいのは、特別受益として持ち戻しの対象となるかどうかは、個別の相続の状況や事情の影響がかなり大きいということです。

たとえば、共同相続人の1人が生前に300万円の贈与を受けていたとします。このとき、贈与者(被相続人)の年収が800万円で、相続財産が3,000万円だったとすれば、この300万円は特別受益の対象となる可能性が高いでしょう。

一方、贈与者の年収が1億円、相続財産が10億円だったとすれば、300万円が特別受益に該当する可能性は低くなります。

また、大学の学費についても、原則的には特別受益の対象となっていましたが、現在は大学進学率が高いため、ご家庭の状況によっては、一般的な扶養義務の範囲内と判断され、特別受益の対象とならないこともあり得ます。

このように、線引きがあいまいな場合が多いということは理解しておきましょう。

3-1.相続人への遺贈があった場合

遺贈とは、遺言により受取人を指定して遺産を渡す方法です。遺贈は、相続人が相手でも、相続人以外の人や団体などが相手でも指定できます。遺贈による財産の取得でも相続税は課税され、また相続税額が2割加算されます。

たとえば、遺言書に「A土地を長男に遺贈する」と書かれていれば、明確に遺贈です。また、遺言書に「A土地を長男に相続する」と書かれていれば、相続だと解されます。

3-1-1.「相続させる」の遺言でも、特別受益に該当すると判断される場合もある

たとえば相続財産が、評価額1億円の土地と預金1億円で、相続人が子4人だった場合に、「土地は長男に相続させる」と書かれた遺言書が遺されていた相続があったとします。この場合、土地を長男が取得した上で、1億円の預金を4人で均等に分割するとすれば、かなり不公平な遺産分割になります。

こういった場合、遺言の文言では「相続させる」となっていたとしても、特別受益として持ち戻し計算をするべきだという裁判所の判断が出されています(広島高裁岡山支部平成17年4月11日決定など)。

このように、相続の具体的な内容、事情によっては、遺言書に「遺贈する」と書かず「相続させる」と書かれていても特別受益の対象になる場合があることは、十分注意してください。

3-2.結婚持参金などの贈与

たとえば子が結婚する際に、親がその費用を出した場合、その種類によって下記のように判断されます。

- 持参金、支度金 → 特別受益の対象になる可能性が高い(遺産の前渡しである可能性が高いため)

- 結婚式費用、結納金 → 特別受益の対象となる可能性が低い(一般的に親が出すものであると考えられているため)

ただし、持参金、支度金の場合でも、少額であれば、特別受益と認められる可能性は低くなります。

3-3.養子縁組に際しての持参金などの贈与

養子縁組をする場合に、実親が持参金などを子に贈与した場合は、特別受益の対象となります。

3-4.生計の資本としての贈与(扶養の範囲を超える贈与)

生計の資本としての贈与とは、生計の基礎として役立つような財産を贈与することです。たとえば、

- 大学や大学院などに進学するための学費(医学部への進学、海外留学費用などの高額なもの)

- 居住用の不動産、または居住用不動産の購入代金

- 事業をはじめるための開業費

などがそれにあたります。

なお、単なる生活費の援助などは「扶養の範囲」となり、特別受益にはあたらないとされており、扶養の範囲を超える金額が、特別受益になります。しかし、いくらまでなら扶養の範囲となる生活費の援助としても認められるのか、そのご家庭の年収、生活水準によっても変わるため、判断はケースバイケースです。

3-5.不公平な生命保険金、死亡退職金も特別受益の対象となる可能性がある

被相続人が契約者、保険対象者で、相続人が生命保険金の受取人となる保険契約があった場合、相続が発生して相続人が受け取った生命保険金は、民法上は相続人固有の財産であり、相続財産とはされません。(ただし、相続税法上は「みなし相続財産」とされて、相続税の課税対象になります)。

そのため、遺産分割の対象外であり、原則的には特別受益の対象とははりません。

しかし、たとえば、被相続人が生前に全財産を使って生命保険に加入し、その生命保険金の受取人が共同相続人のうちの1人だけだった場合などは、他の相続人との間で著しい不公平が生じます。

このような極端な不公平が発生するケースでは、個別の事情に応じて、生命保険金が特別受益の対象として考慮される可能性があります。

なお、生命保険金と同様に、民法上は相続人固有の財産となる(相続税法上はみなし相続財産とされる)、被相続人の「死亡退職金」の受け取りについても、同じことがいえます。

4.特別受益の持ち戻しの計算方法

4-1.特別受益の持ち戻しとは

生前の贈与などについて特別受益が認められた場合に、贈与などされた金額を相続財産に足して、遺産分割の計算をすることを「特別受益の持ち戻し」といいます。

4-2.特別受益の持ち戻しの計算方法

特別受益の持ち戻しがある場合、各相続人の具体的相続分は、以下のステップで計算されます。

【ステップ1】相続開始時の遺産額に、特別受益の金額を足します。この計算で求められた金額を「みなし相続財産」といいます。

【ステップ2】1で求めたみなし相続財産額に、各相続人の法定相続分をかけ、各相続人の具体的相続分を求める

【ステップ3】特別受益を受けた人については、2で求めた金額から、特別受益分の金額を差し引く

4-2-1.特別受益の持ち戻しの計算例

では数値例で確認してみましょう。

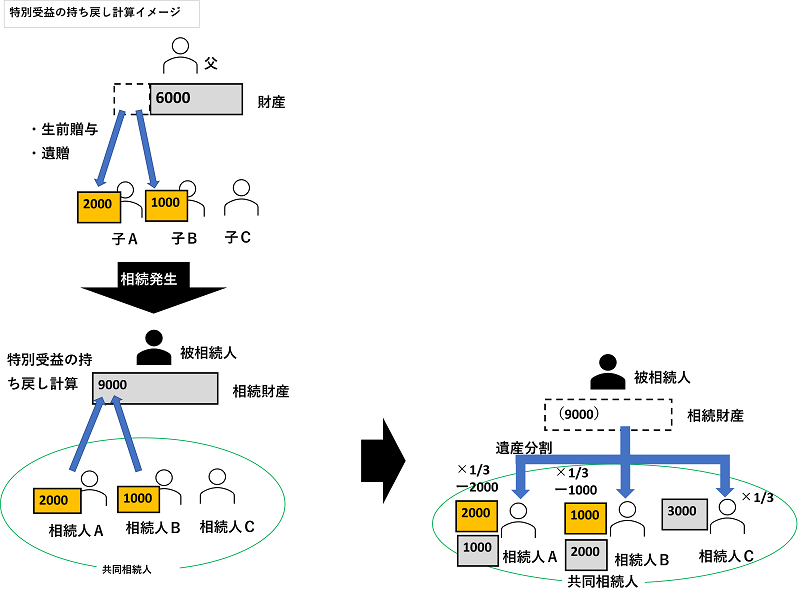

【設例1】

- 被相続人は父、相続人は長男、長女、次女の3名

- 相続開始時の遺産総額は預金6,000万円

- 特別受益と認められたのは、長男への自宅不動産の生前贈与(2,000万円)、長女の事業開始にあたっての現金の生前贈与(1,000万円)

【ステップ1】みなし相続財産を求める

6,000万円+2,000万円+1,000万円=9,000万円(みなし相続財産)

【ステップ2】各人の法定相続分を掛ける

- 長男:9,000万円×1/3=3,000万円

- 長女:9,000万円×1/3=3,000万円

- 次女:9,000万円×1/3=3,000万円

【ステップ3】特別受益分を差し引き、遺産分割額を求める

- 長男:3,000万円-2,000万円=1,000万円

- 長女:3,000万円-1,000万円=2,000万円

- 次女:3,000万円(特別受益なし)

4-2-2.特別受益が相続分を超える場合、マイナスはゼロになる

特別受益の額が、具体的相続額を超えていると、マイナスが生じることになります。この場合、マイナスはゼロとみなされて、特別受益を受けた相続人が財産を他の相続人に渡したりする必要はありません。

【設例2】

- 被相続人は父、相続人は長男、長女の2名

- 相続開始時の遺産総額は預金1,000万円

- 特別受益と認められたのは、長男への生前贈与(2,000万円)

【ステップ1】みなし相続財産を求める

1,000万円+2,000万円=3,000万円(みなし相続財産)

【ステップ2】各人の法定相続分を掛ける

- 長男:3,000万円×1/2=1,500万円

- 長女:3,000万円×1/2=1,500万円

【ステップ3】特別受益分を差し引き、遺産分割額を求める

- 長男:1,500万円-2,000万円=-500万円 → 受け取れる遺産は0。(長女に財産を渡す必要はない)。

- 長女:1,500万円 → 受け取れる遺産は1,000万円

5.特別受益の持ち戻しをしなくてもいい「持ち戻しの免除」ができる場合

上記【設例2】のケースでは、長男は生前贈与2,000万円+遺産分割0円=2,000万円、長女は、生前贈与0円+遺産分割1,000万円の受け取りとなるので、不公平が生じています。

しかし、特別受益の制度によって、この不公平をこれ以上調整することはできません。

これは、相続人が受け取るのは、そもそも被相続人の財産であり、被相続人が自分の財産をどのように分配するのかについて明確な意志の表示があるのなら、それを優先させるべきだという考えが前提にあるためです。(遺言書があれば遺産分割協議が不要になるのも同様の前提です)。

これを明確に規定しているのが「特別受益の持ち戻しの免除」の規定です。持ち戻しの免除とは、「特別受益の持ち戻しをしなくてもいい」ということです。民法903条では、2つの場合について、特別受益の持ち戻しの免除が認められています。

5-1.遺言など持ち戻し免除の意思表示がされている場合

被相続人が、「この相続人には、多くの財産を生前贈与(または遺贈)したが、それを相続財産に持ち戻して、調整計算することはしないでほしい」と明確に意志を表示している場合は、特別受益の持ち戻しの計算をする必要はありません。

この意思表示の形式は定められていません。たとえば遺言書や贈与契約書に書いてもいいですし、別の方式で意思表示をしていてもかまいません。このように書面などに遺された場合は、「明示の意思表示」といいます。

一方、書面に遺していないが、生前によくそういう話をしていたとか、状況から考えてそのように推測されるというような場合があります。この場合は、「黙示の意思表示」といいます。遺言など持ち戻し免除の意思表示は、書面で遺すことは義務づけられていないため、口頭やあるいは状況証拠でもいいのです。

5-2.婚姻期間が20年以上の配偶者が受贈者または受遺者である場合

平成30年の民法改正により追加された規定です。

婚姻期間が20年以上の配偶者が、居住用の建物または土地の遺贈または贈与を受けた場合は、明示がされていなくても、特別受益の持ち戻し免除の意志が「推定」されることになりました。

5-3.特別受益の持ち戻し免除ができない場合

遺言書などの書面で特別受益の持ち戻し免除の意志が表示されていれば、それについてトラブルになることはほぼないでしょう。

しかし、そういった書面が遺されていない「黙示の意思表示」の場合、特別受益を受けた人が、「父(被相続人)は、持戻し免除の意志を表示していた」と主張しても、他の相続人がそれを認めないことは十分考えられます。当然ながら、相続人の間でのトラブルが、生じやすくなります。

さらに、婚姻期間が20年以上の配偶者に対する住宅の贈与の場合でも、規定されているのは、あくまで特別受益の持ち戻し免除の意志の「推定」なので、やはり他の相続人が「いやそれは違うはずだ」と主張して争うことも、できなくはありません。

このような相続トラブルを防ぐため、持戻し免除をさせたい場合、できるだけ遺言に記載するなどの形で、被相続人が意志を明示しておくことが望ましいでしょう。

5-4.特別受益に時効はない

特別受益には時効はありません。20年前、30年前になされた贈与でも、それが特別受益として認められ、かつ、持戻し免除の意志表示がなければ、持ち戻しをしなければなりません。

6.特別受益と遺留分侵害額請求の関係

遺留分とは、兄弟姉妹以外の法定相続人が、最低限相続できる遺産の割合のことです。遺留分の割合は相続人の状況によっても異なりますが、たとえば、相続人が子だけであれば、遺産全体の半分に子の法定相続分を掛けた割合が、遺留分の対象になります。

特別受益がある場合の遺留分は、特別受益を持ち戻した後のみなし相続財産を基準にして計算します。

6-1.特別受益がある場合の遺留分計算

【設例】

- 被相続人が母、相続人が長女、次女、三女の家族。

- 相続開始時の遺産:預金1,000万円

- 特別受益:長女が生前に贈与された不動産5,000万円

この場合、特別受益を持ち戻した後のみなし相続財産は1,000万円+5,000万円=6,000万円になります。

各自の具体的相続分は、下記になります。

- 長女:6,000万円×1/3=1,000万円-特別受益5,000万円=-4,000万円→0円

- 次女:6,000万円×1/3=1,000万円 → 500万円(預金の1/2)

- 三女:6,000万円×1/3=1,000万円 → 500万円(預金の1/2)

一方、遺留分は、下記のように計算されます。

- 長女:6,000万円×1/2×1/3=1,000万円

- 次女:6,000万円×1/2×1/3=1,000万円

- 三女:6,000万円×1/2×1/3=1,000万円

この場合、次女と三女は、最低限もらえる権利である遺留分が1,000万円であるのに対して、500万円ずつしか相続していません。そこで、差額の500万円を支払ってもらうことを、長女に対して請求できます。これを「遺留分侵害額請求」と呼びます。

6-2.特別受益の持ち戻し免除の意思表示があっても遺留分が優先される

では、被相続人が特別受益の持戻し免除を遺言に書くなどして、意思表示をしていた場合はどうなるでしょうか?

その場合、長女が贈与された不動産は相続分の計算には含めないので、各自の具体的相続分は、下記になります。

- 長女:1,000万円×1/3=333.33…万円

- 次女:1,000万円×1/3=333.33…万円

- 三女:1,000万円×1/3=333.33…万円

しかし、遺留分の計算においては、特別受益持ち戻しを含めて計算するので、上の6-1の遺留分計算をそのまま適用し、次女と三女の遺留分は1,000万円になります。

そこで、次女と三女はそれぞれ、長女に対して666.66…万円ずつの遺留分侵害額請求ができることになります。

つまり、遺留分侵害額請求は特別受益の持戻し免除よりも優先されるのです。

6-3.遺留分計算における特別受益の持ち戻しは、10年間分のみ

先に述べたとおり特別受益自体には、時効はありません。

しかし、遺留分を計算する場合の特別受益の持ち戻しは、相続開始前10年以内のものに限ることとされています。ここは誤解しやすいポイントなので注意してください。

7.特別受益を主張する流れ

遺産分割に際して特別受益が認められ、それを持ち戻すことは、特別受益を受けなかった人にとってはメリットとなる反面、特別受益者にとってはデメリットとなります。

したがって、通常は特別受益を受けなかった人が、遺産分割協議の場などで、特別受益者人に「特別利益がありましたよね」と確認を申し出ることになります。

そこで特別受益者が、それを認めて持ち戻しに応じれば、持ち戻した遺産額で計算して遺産分割協議を進め、問題は生じません。

7-1.特別受益証明書の作成が必要になる場合も

その際に、特別受益者が受けていた特別受益額が多額で、相続分が0になる場合、相続登記の手続きを進める上で、特別受益者に遺産相続は不要であることを示した、「特別受益証明書」が必要になることがあるので、適宜作成します。

(参考):【文例つき】特別受益証明書の基礎知識 – 相続税の申告相談なら【税理士法人チェスター】 (chester-tax.com)

7-2.主張が食い違う場合は、家庭裁判所での調停→審判と進む

しかし、特別受益者が、「そんな贈与は受けていない」あるいは「たしかに贈与は受けたが、持ち戻しの免除の意志表示があった」などと主張し、両者の主張が異なり遺産分割協議がまとまらない場合があります。そういったトラブルになれば、家庭裁判所に申し立てて、「遺産分割調停」を利用しなければなりません。

さらに、遺産分割調停でも話し合いがまとまらず、不成立になった場合には、自動的に「遺産分割審判」の手続が開始されます。

遺産分割審判は訴訟ではありませんが、両当事者から提示された証拠を元に、裁判所が判断して遺産分割方法を決めます。

さらに、その審判結果に不服があれば、2週間以内に「即時抗告」という手続きを取れば、上級審(高等裁判所)での審理が進められます。

(参考):遺産分割協議は相続税申告期限までに!手続き期限リストで漏れを防ぐ – 相続税の申告相談なら【税理士法人チェスター】 (chester-tax.com)

7-3.特別受益に関連する判例

以上の説明からわかるように、特別受益に該当するかは微妙な部分もあるので、訴訟になることもあります。

過去には以下のような判例が出されています。

7-3-1.学費

京都地方裁判所 平成10年9月11日。

内容:医師の子の医学部学費は特別受益に該当しない。

7-3-2.生命保険

最高裁判所 平成16年10月29日

内容:生命保険金は、相続人間で著しく不公平である場合、特別受益に該当する。

7-3-3.孫の養育費

東京家庭裁判所審判 平成21年1月30日

内容:孫への高校までの養育費は特別受益に該当しない。

7-3-3.遺留分減殺

最高裁判所 平成24年1月26日

内容:特別受益にあたる贈与に対して遺留分減殺請求により減殺された場合の、相続分の算定方法。

8.特別受益によるトラブルを防ぐには?

遺産分割において、特別受益は、さまざまなトラブルの原因になります。ここでは、よくあるトラブルを確認します。

8-1.被相続人への貢献は、寄与分として考慮される

特別受益を受けていた人が、「この贈与は自分が父(被相続人)の事業を長年手伝っていたことに対する見返りである」とか「母(被相続人)の介護を10年もしてきたのだから、生前贈与を受けて当然だ」といった主張をすることがあります。

このような特別な貢献があったとしても、特別受益の持ち戻し自体には影響を与えません。

ただし、特別受益とは別の規定として、被相続人の財産形成などに特別に寄与した人には「寄与分」という形で、相続分をプラスする規定があります。上記のような事実がある人は、寄与分を主張するべきなのです。

相続分をマイナスする特別受益の持ち戻し規定と、相続分をプラスする寄与分の規定の両方があることで、全体として公平な遺産分割が図られるような仕組みになっているのです。

8-2.特別受益を認めない場合は通帳、メモなどの証拠収集が必要

「たしか、兄は学費を父に出してもらったはずだ」「姉は結婚費用を母に出してもらっていたと思う」といって、特別受益を主張したとしても、相手が否定し、かつ物的な証拠がなにもなければ、もし調停や審判になっても認められない可能性があります。

相手が認めない特別受益を主張したい場合は、当時の預金通帳のコピー、日記、手帳、手紙、クレジットカードの明細、メールの履歴など、証拠になりそうなものを集めましょう。

8-3.相続完了後に特別受益が発覚した場合はどうなるのか?

特別受益が相続完了後に発覚した場合はどうすればいいのでしょうか。すでに遺産分割協議が済んでいる場合は、遺産分割協議をやり直すことになります。

また、特別受益により遺留分の侵害がある場合は、遺留分侵害額請求をおこなうこともできます。いずれにしても、弁護士などの専門家に相談するべきでしょう。

遺留分侵害額請求に関する詳細は以下の記事でも解説しています。

遺留分侵害額請求(遺留分減殺請求)とは?計算方法・時効・手続きの流れ

8-4.特別受益のトラブルを防ぐためには、生前の準備が大切

被相続人が、子などのために良かれと思って、生前贈与や遺贈をしたのに、それが原因で家族に相続トラブルが起こるのは悲劇です。

それを避けるためには、まず特別受益の持ち戻しや、その免除の規定について、正しく理解しておくことが何よりも重要です。

その上で、生前から、財産について家族とのしっかり話し合い、コミュニケーションを取ることも必要でしょう。

特定の子にだけ贈与をすることが必ずしも悪いとはいえませんが、それをするなら、どうしてそうするのか、自分の気持ちをしっかり家族に伝え、全員に納得してもらうことが大切です。

さらに、自分がどういった気持ちで贈与をしたのか、遺族にどんな遺産分割をして欲しいのかなど、持戻し免除をしたいのならそれも含めて、遺言にまとめておくようにしましょう。これで、トラブルの大半は未然に防げるでしょう。

もしトラブルの芽が生じても、専門家への相談で摘み取れる

被相続人がしっかりした準備をしておけば、特別受益の持ち戻しなどによるトラブルの大半は防げます。しかし現実には、ほとんどの方が生前の準備をしていないことから、相続発生後にさまざまなトラブルが生じます。

本文でも記したように、特別受益に該当するのかしないのか、あるいは、持ち戻し免除の意思表示があったのか、なかったのかといった点は、個別の状況にもよるところが大きく、なかなか一概には決められないことも多いものです。

そこで、トラブルになる前の段階で、まず専門家に意見を聞いてみるということが、トラブル防止のポイントになります。

もちろん、相続発生前に、どんな遺産分割指定をして、どんな遺言を遺せばトラブルを防げるかといったことついて専門家にアドバイスを受けておくのも、とても良い方法です。

相談なら【税理士法人チェスター】 (chester-tax.com)

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続法務編