自分で出来る?贈与税申告書の作成・提出方法をすべて解説!

財産を贈与で受け取った場合には贈与税を納めなくてはならないことがあります。その際には必要事項を記載した申告書を提出しなくてはなりません。

税理士に依頼すれば間違いなく作成してくれますが、自分で申告書を作成したい人もいるでしょう。贈与税は計算が比較的簡単なために自分で申告書を作る方も多いです。そのような方のために、ここでは贈与税の申告書の作成方法を具体的に説明していきます。

この記事の目次 [非表示]

1.贈与税の申告書の提出義務がある人

そもそも贈与税の申告書を提出しなければならないのは、どのような人なのでしょうか。

贈与には2つの種類があります。それぞれの贈与で申告書の提出が必要な人の条件が異なってきます。贈与の種類ごとの内容と申告書の提出が必要な人の条件を解説します。

暦年課税贈与を受ける人

一般的に「贈与」と言われるのは、この暦年課税贈与のことです。財産を与える側ともらう側の関係性は問いません。

この暦年課税贈与で申告書を提出しなければならないパターンは2つあります。いずれかに当てはまるならば申告書を提出しましょう。その2つとは以下の通りです。

納めるべき贈与税がある人

贈与税の計算は1月1日から12月31日までの期間で行われます。

少額の贈与については申告・納税しなくてもすむように110万円の基礎控除額が定められており、その年の上記の期間中に受けた贈与が110万円以下であれば贈与税の申告や納税は必要ありません。

一方で、この期間に総額110万円を超える贈与を受けていれば贈与税を納税する必要があります。それが「納めるべき贈与税がある人」です。

申告書を提出すべき特例の適用を受けた人

贈与税には様々な特例が定められています。「贈与税の配偶者控除」や「住宅取得等資金の非課税」のようなものがあります。これらの特例を受ける場合には、たとえ特例を受けたことによって贈与税が0円になる場合であっても申告書の提出が必要になります。そのような人が「申告書を提出すべき特例の適用を受けた人」です。

相続時精算課税贈与を受ける人

相続時精算課税は高齢者が保有している資産を早いうちに若い世代に移行して欲しいという意図から創設された課税の方法で、親子間や祖父母と孫の間のような関係でのみ利用できます。

最大2,500万円までの贈与に対し贈与税がかからず、代わりにその贈与額が、贈与者の相続発生時に相続財産に加えられる(相続税の対象となる)という制度です。

相続時精算課税贈与を受ける際には、税額があるなしにかかわらず申告書の提出が必要となります。

相続時精算課税制度とは?活用するメリット・デメリットや注意点も解説!

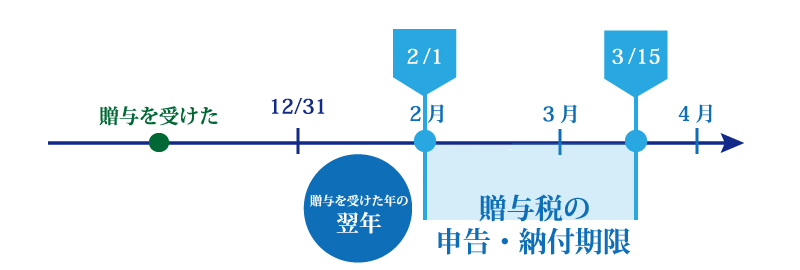

2.贈与税申告書の提出・納付期限

贈与税は1月1日から12月31日を区切りとして計算します。そして、財産をもらった年の翌年2月1日から3月15日までに申告書を提出します。つまり贈与を受けた翌年の3月15日が申告書の提出期限となります。

またこの期限は申告書の提出期限であるとともに税金の納付期限でもあります。納めるべき贈与税があるときには申告書の提出と税金の納付を期限内に行わなければなりません。

もし、申告書と税金の手続きが期限内にできなかった場合には、贈与税に加え、延滞税や加算税が罰則的に課されます。不要な税金を支払わなくて済むように、期限には留意しましょう。

3.贈与税の申告書の提出先

贈与税の申告書は税務署に提出します。税務署は全国各地にありますが、好きな税務署に出せばよいというものではありません。贈与税の申告書を提出する先は、贈与された人が住んでいる場所を管轄する税務署です。贈与した人がどこに住んでいたのかは影響しません。

提出する際には控えを保管しておくと何かあったときに役立ちます。2部作成して税務署で受付印を押してもらい、そのうち1部を控えとしましょう。

申告書は直接出向かなくても郵送でも提出可能です。ただし申告書は信書に該当します。注意点としては郵便物もしくは信書便物として送付することになっている点です。ゆうパックなどは荷物扱いとなるので郵便物として送付しましょう。

また、提出日とされる日は、送付方法で変わります。郵便や信書便では消印(通信日付印)の日付が提出日とみなされますが、それ以外であれば税務署に届いた日付が提出日となります。提出期限が迫っているときなどは特に注意するべき点です。

4.贈与税の申告書を書くには

相続税の申告書は第1表から第15表まであり、添付する書類も多くかなり難しい内容です。それに対して贈与税の申告書は第2表までです。さらに計算方法も相続税より簡単です。贈与税の申告書は相続税の申告書と比較すると非常にシンプルで分かりやすいものです。そのため贈与税の計算方法さえ理解できれば専門家に頼らなくても作成できるようになっています。

具体的な申告書の様式は国税庁のホームページをご参照ください。

ここでは一般的に使用される内容を説明します。

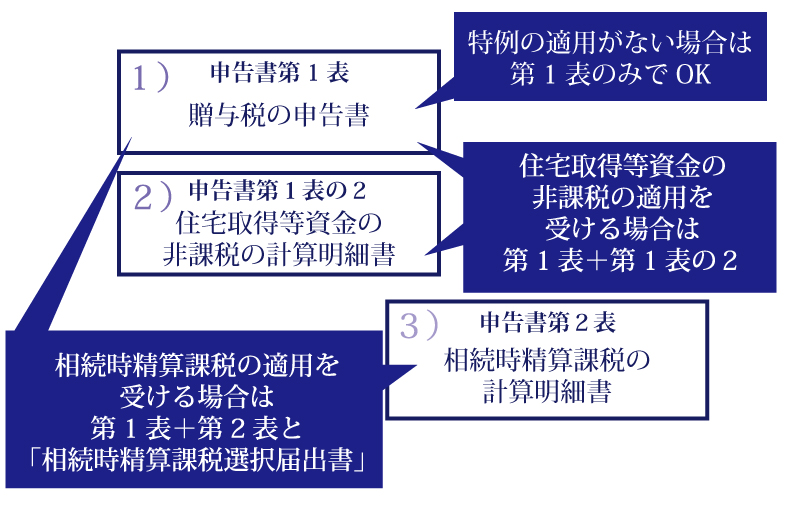

申告書第1表…贈与税の申告書

贈与をした人や贈与をした財産の種類と金額などを記入するほか、最終的な贈与税額までを計算します。暦年課税贈与で特例の適用を受けていない場合には、申告書はこの1枚だけです。贈与税の配偶者控除を受ける場合も、この第1表に記入します。

申告書第1表の2…住宅取得等資金の非課税の計算明細書

贈与によって受け取った金銭で、居住用の家を新築等した場合、ある一定の要件を満たすと非課税の適用を受けることができます(住宅取得等資金の非課税の特例)。その規定の適用を受ける際に使用します。

申告書第2表…相続時精算課税の計算明細書

相続時精算課税の適用を受ける場合に必要となります。相続時精算課税の適用を受ける時には、その適用を受けようとする最初の贈与税の申告で「相続時精算課税選択届出書」という届出書が必要です。これは贈与税の申告書とともに提出する必要があります。

上記申告書に加え、財産の評価額を計算するにあたり使用される明細書を提出する必要があります。

5.贈与税の申告書へ添付する書類

贈与税の申告書を提出する際に必要な書類は、取得した財産の種類に応じた評価額の計算の根拠となる書類です。ただし、相続時精算課税の適用を受けようとする場合や、その他の特例の適用を受ける場合には添付書類が求められます。

贈与税の申告書へ添付する書類は、主に次のようなものです。

相続時精算課税の適用を受けるケース

- 受贈者や贈与者の戸籍の謄本または抄本など

(受贈者の氏名および生年月日、受贈者が贈与者の子または孫であることがわかる書類)

贈与税の配偶者控除の適用を受けるケース

- 受贈者の戸籍の謄本または抄本

- 受贈者の戸籍の附票の写し

- 取得した居住用不動産の登記事項証明書

住宅取得等資金の非課税の適用を受けるケース

- 受贈者の戸籍謄本など(受贈者の氏名および生年月日、贈与者が受贈者の直系尊属であることがわかる書類)

- 受贈者の源泉徴収票など(受贈者の所得を明らかにする書類)

- 住宅用の家屋の工事請負契約書の写しまたは売買契約書の写し

- 住宅用の家屋に関する登記事項証明書

以上2章にわたって、必要となる申告書や申告書と合わせて提出する書類について説明しました。さらに国税庁のホームページでは申告書の記載方法やその添付書類について、実際の申告書を使っての記載例なども掲載されていますので目を通してみてください。

下記の記事では贈与税申告書の作成方法について詳しく解説しています。

贈与税申告完全マニュアル・申告書記入から添付書類まで徹底解説

6.贈与契約書は必要?

贈与の契約自体はあえて契約書を交わさなくてもお互いの贈与・受贈の意思があれば有効です。しかし、往々にして口約束では言った言わないのトラブルが起こりがちです。後々親族間でのもめ事を引き起こしたり、贈与が認定されなかったりすることもあります。

そうした事態を回避するためにも贈与契約書は残しておきましょう。

贈与契約書には、「誰から誰へ」「何を」「いつ」贈与するというような内容を記載します。さらに贈与する人と財産を受け取る人の署名と押印を行います。確実な書類にするためには公証役場に出向き「確定日付」を押してもらいましょう。

贈与契約書の内容の例は、下記の記事をご参照ください。

贈与契約書の書き方【保存版】様式・注意点を記載例付きで解説

7.贈与税の納付は現金が基本!

贈与税の納税にあたっては振替納税が利用できません。そのため、国税庁が管理している電子申告をするためのシステム「e-Tax」を利用して電子納税を行うか、現金で納付することが基本です。現金で納付する際は税務署だけでなく近くの金融機関や郵便局の窓口で行うことができます。

納税が難しい場合には「延納」という方法も

贈与税は現金での一括納付が原則となりますが、困難な場合には、一定の条件をクリアすることで5年以内の年賦で支払うことが認められています。この制度を「延納」と言います。

延納をするためには、所定の条件を満たした上で「延納申請書」を贈与税の納付期限までに担保提供関係書類と共に管轄の税務署長へ提出する必要があります。

必要な書類の詳細につきましては、国税庁のホームページで確認してください。

延納が認められる条件は次の通りです。

- ・納付する贈与税額が10万円を超える金額であること

- ・納付を困難とする金額を限度とすること

- ・担保を提供すること(延納税額100万円以下かつ延納期間3年以下の場合は担保不要)

- ・納付期限までに延納申請書や添付書類を提出し、税務署長の許可を得ること

以上の条件を満たした場合に延納は認められますが、延納税額には納期限の翌日から利子税が課税されることには注意しましょう。

8.適正な申告を心がけましょう

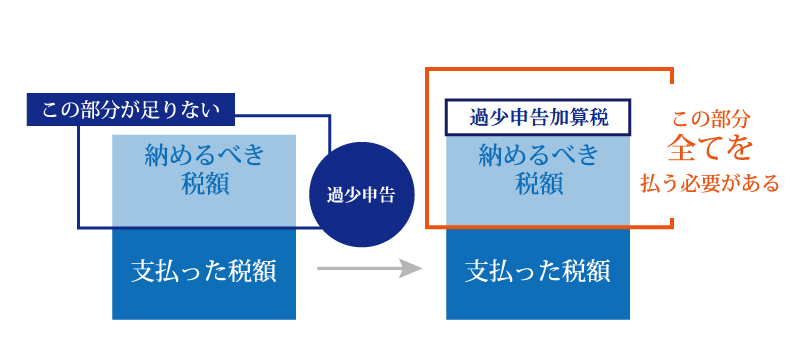

納めるべき贈与税があるのに申告をしていない、または本来納めるべき税額より低い税額を申告する「過少申告」を行なってしまった場合には、本来納めるべき税金より多くの税金を支払うペナルティが課されます。

過少申告をおこなった場合は不足税額に対して最大15%の過少申告加算税、申告期限に間に合わなかったり申告をしなかったりした場合には納付するべき税額に対して最大20%(申告期限が令和6年1月1日以後の場合は最大30%)の無申告加算税を支払う必要があります。このペナルティは故意でなかったとしても加算されますので、期限や申告内容には注意して申告するようにしましょう。

税金を納めすぎてしまった場合は更正の請求をすると還付される!?

逆に、もし贈与税を支払いすぎてしまっていることが分かった時はどうしたらいいのでしょうか?

贈与税に限らず、納めた税金が過大であった場合には管轄の税務署長に対して更正の請求を行うことができます。

更正の請求が適正であると認められれば税金の還付を受けることが可能です。贈与税の更正の請求は法定申告期限から原則6年以内に限り認められるという期限が定められています。

9.教育資金で1,500万円までの贈与は非課税に!

平成25年4月に始まった比較的新しい贈与税の非課税措置として「教育資金の一括贈与に係る贈与税の非課税措置」という制度があります。この制度を利用することにより、子供や孫一人当たり最大1,500万円までの贈与が非課税になります。ただし、原則として子供や孫が30歳になるまでに教育資金として使いきれずに口座に残ってしまった資金に対しては、贈与税が課税されてしまうということには気をつけなければなりません。その他にもいくつか注意点がありますので、まとめてみました。

対象になる教育費とは?

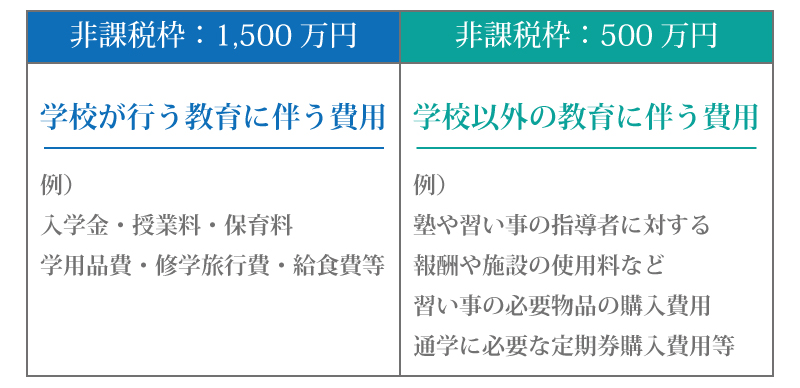

この贈与税に係る非課税措置はその名のとおり、贈与した金額の使用目的は教育費しか認められません。認められる教育費は「学校の教育費」と「学校以外の教育費」の2種類です。

学校の教育費用として認められるものには、入学金や授業料といった学校に直接支払うもの以外に教材や制服なども対象になっています。しかし、塾や習い事といった費用については指導者に直接支払うものしか対象とはなりません。

また、非課税枠は最大で1,500万円ありますが、学校以外の者に支払う金額は500万円が限度となっています。学校以外に支払う金額の非課税限度の500万円は、1,500万円の非課税枠に含まれます。学校に支払う費用で1,500万円、学校以外に支払う費用で500万円がそれぞれ非課税になるのではないため注意が必要です。

以下に1,500万円まで非課税になる費用と500万円が非課税限度になる費用についてまとめてみました。

(※学校が行う教育に伴う費用でも、業者など学校以外の者に支払う場合は500万円が限度となります。)

制度を利用するための条件とは?

また、この制度を利用するためには以下のような条件を満たす必要があります。

- 贈与する人が直系尊属(父母・祖父母)で贈与される人が30歳未満の子・孫であること

- 特例を受けるためには「教育資金非課税申告書」を利用する金融機関を通して管轄の税務署長に提出すること

- 支払った費用が教育資金に使われたことを証明する書類を利用する金融機関に提出すること

- 拠出する期間は令和8年3月31日までであること

以上のようにこの制度を利用する際にはさまざまな条件がありますが、非課税枠の1,500万円は大きなメリットですので、30歳までに口座に残金が残らないように使いきれる範囲で利用してみてはいかがでしょうか。

10.結婚・子育て資金にも非課税枠があります

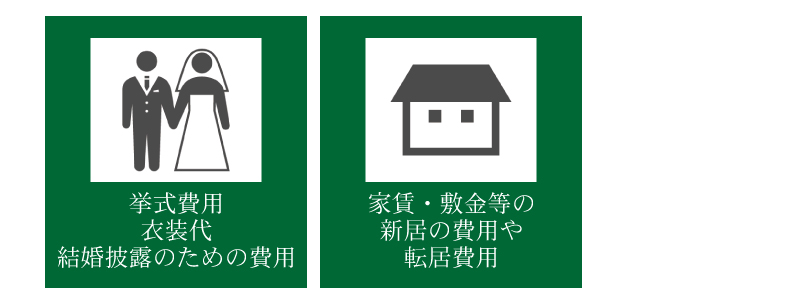

子供や孫のための贈与税の非課税措置としては、「結婚・子育て資金の一括贈与に係る贈与税の非課税措置」という制度もあります。この制度を利用すると最大で1,000万円(うち結婚資金に関しては300万円まで)の贈与に対して非課税となります。この制度の適用条件は以下の通りです。

- 贈与する人が直系尊属(父母・祖父母)で贈与される人が18歳以上50歳未満(※)の子・孫であること(※令和4年3月31日以前の贈与では20歳以上50歳未満)

- 贈与された資金の使用目的は、結婚資金(挙式費用・新居の住居費、引っ越し費用等)、又は出産育児資金(出産費用・子供の医療費・子供の保育費)に限ること

- 拠出する期間は令和7年3月31日までであること

- 利用する金融機関を通して「結婚・子育て資金非課税申告書」を管轄の税務署長に提出すること

結婚・子育て資金の一括贈与は1,000万円まで贈与税が非課税に!

まとめ

ここまで、贈与税申告について網羅的に解説いたしました。贈与税申告自体はそれほど難しくはなく、また提出書類も少ないため、自分で申告をすることは決して不可能ではありません。

ただ、贈与には様々な種類のものがあり、それぞれに非課税の特例が設けられています。そのすべてを把握し、正しい申告を行うとなると難しい場合もありますので、その時には税理士などの専門家に相談することをおすすめします。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策は「今」できることから始められます

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

まずはチェスターが提案する生前・相続対策プランをご覧ください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

贈与税編