相続税対策には生前贈与を活用しよう! 贈与税の6つの非課税枠って?

相続税は遺産総額が多くなるにつれて税率が高くなり、最高で55%になります。

相続した財産の半分を納税しなければならないケースもあります。このため、さまざまな相続税対策が実行されています。

この記事では次の4つの視点から、生前にできる相続税対策をご紹介します。

- 生前贈与で将来の相続財産を減らす

- 資産を組み替えて相続財産の評価額を下げる

- 家族関係や居住地を変える

- 税額控除を活用する

対策の種類は多いですが、どれか一つ、あるいはいくつかの方法を組み合わせて実行すれば、相続税を少なくすることができるでしょう。

相続税が多額になることが予想されて対策をお考えの方は、ぜひこの記事を参考にしてください。

この記事の目次 [非表示]

1.相続税対策その1~生前贈与で将来の相続財産を減らす

相続税対策の基本は、将来相続させる財産を減らしておくことにあります。

財産を使ってしまうという方法もありますが、それでは本末転倒です。相続税対策としては、将来遺産を継がせるつもりの子や孫に、あらかじめ財産を与えておく生前贈与が有効です。

しかし、何も対策をしないで贈与すると、相続税より高い贈与税が課されることもあります。

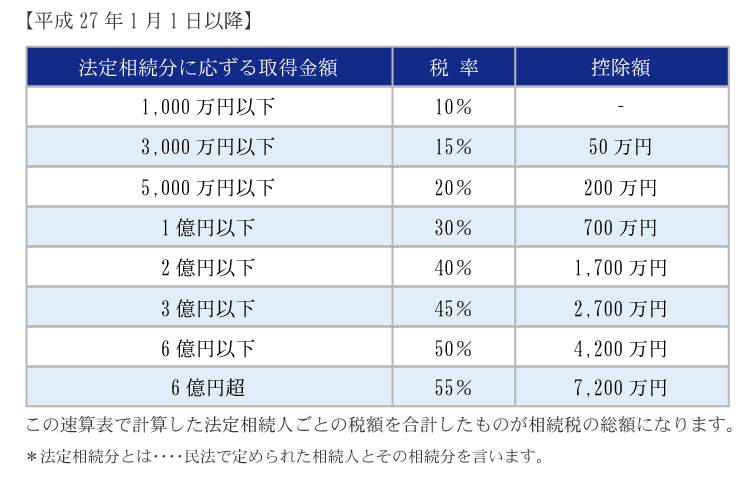

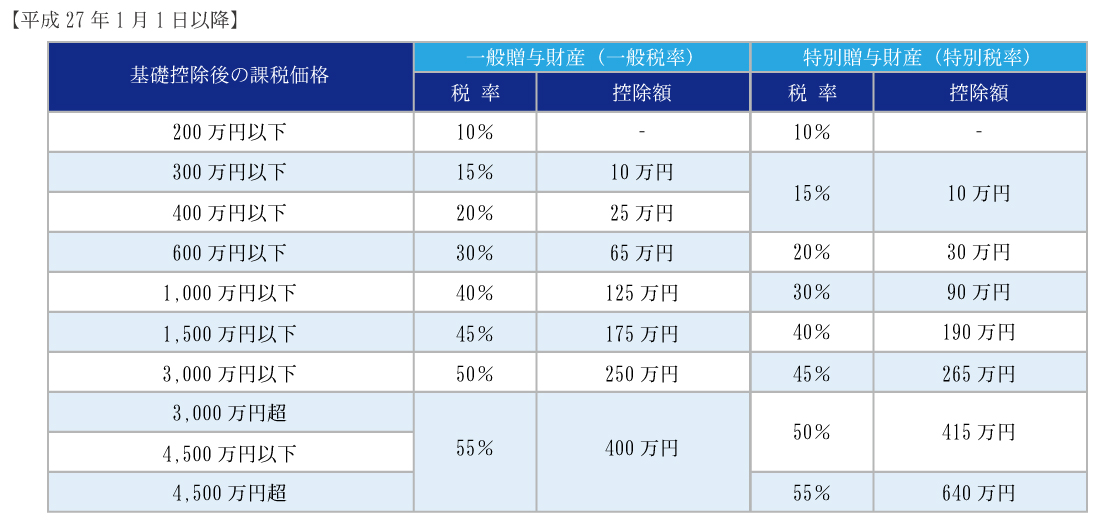

相続税と贈与税の最高税率はともに55%ですが、贈与税は低い価額に高い税率がかけられます。基礎控除額を除いた課税対象価額で単純比較すると、5,000万円の場合では、相続税の税率は20%である一方、贈与税の税率は55%と高率です。

したがって、相続税対策で生前贈与をする際に、贈与税の負担をできるだけ少なくする必要があります。

この章では、贈与税が非課税になる制度を利用して、贈与税がかからないように生前贈与する方法をご紹介します。

参考として、相続税と贈与税の税率表をご紹介します。

<相続税の税率表>

<贈与税の税率表>

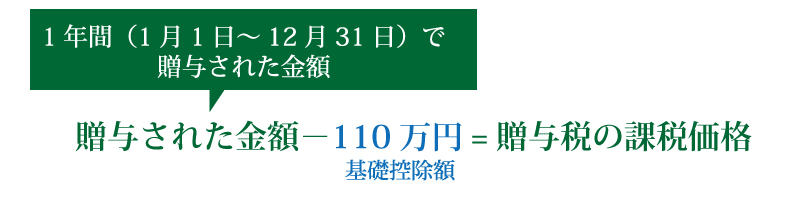

(1)年間110万円以下の贈与をする

贈与税は、生きている人から財産を無償でもらったときにかかる税金です。

毎年1月1日から12月31日までの期間にもらった財産の合計額から、基礎控除額110万円を差し引いた残りの金額に対して課税されます。

この税額計算の方式は、暦年課税と呼ばれます。

暦年課税では、年間に贈与された財産の合計額が110万円以下であれば贈与税は課税されず、申告の必要もありません。

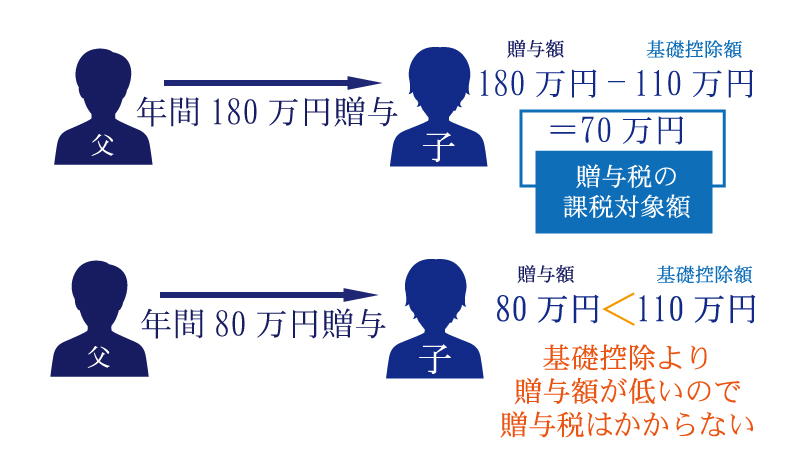

たとえば、父から子へ年間180万円の贈与があった場合は、基礎控除額を引いた70万円に対して贈与税が課税されます。

一方、年間の贈与が80万円だった場合は、贈与税は課税されません。

年間の贈与を110万円以下に収めると、贈与税を負担することなく将来相続させる財産を減らすことができます。

110万円以下の贈与を複数年にわたって繰り返すと、時間はかかりますが、まとまった金額を贈与することもできます。年間110万円の贈与を10回行うと、贈与税を負担することなく1,100万円を贈与することができます。

ただし、年間110万円以下の生前贈与による相続税対策では、いくつか注意点があります。

- 基礎控除は贈与された人1人あたり110万円

- 定期贈与とみなされると贈与税がかかる

- 3年以内に贈与者が死亡すれば「相続税」の対象に(今後順次「7年以内」まで延長)

これらのポイントについては勘違いしている人もいるので、このあと詳しく解説します。

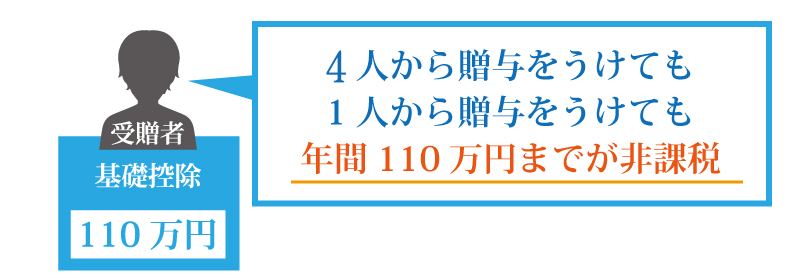

注意点① 基礎控除は贈与された人1人あたり110万円

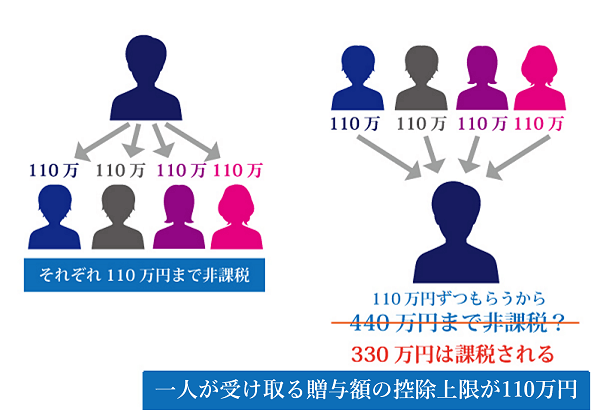

暦年課税の110万円の基礎控除は、財産を贈与された人(受贈者)1人あたりの金額です。贈与をした人(贈与者)1人あたりの金額ではありません。

つまり、受贈者は1年のうちに4人から贈与を受けても、1人から贈与を受けても、贈与税が非課税になるのは年間110万円までです。

4人から財産を110万円ずつもらった場合は、下の図で示すように「440万円まで非課税になる」と勘違いする人もいます。実際には、基礎控除を超える330万円に贈与税が課税されます。

一方、4人に贈与する場合は、受贈者それぞれが年間110万円まで非課税となるため、贈与税を負担することなく440万円まで贈与することができます。

注意点② 定期贈与とみなされると贈与税がかかる

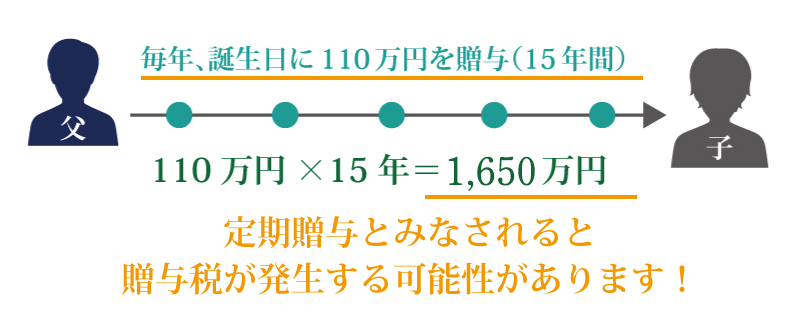

暦年課税では、110万円以下の贈与を複数年にわたって繰り返すと、贈与税がかかることなくまとまった金額を贈与することができます。しかし、贈与の方法を間違えると贈与税がかかってしまいます。

複数年にわたって贈与する場合は、忘れないように誕生日など毎年決まった時期に贈与することが多いでしょう。贈与契約書の作成を最初の1回でまとめてしまうこともあるでしょう。

しかし、このような方法は税務署によって定期贈与と判断され、贈与税が課税される可能性があります。

毎年同じ金額を同じ人に繰り返し贈与していると、税務署は「相続税対策のためにはじめからまとまった金額を贈与するつもりだった」と判断します。その結果、複数年にわたる贈与の合計額に贈与税が課税されます。贈与契約書の作成を最初の1回でまとめている場合も同様です。

下の図は、毎年誕生日に父から子へ110万円贈与することを15年にわたって繰り返していたケースを示しています。この贈与が定期贈与とみなされると、総額の1,650万円から1回分の基礎控除を引いた1,540万円に贈与税が課税されます。

定期贈与として贈与税が課税された場合の影響については、下記の記事を参照してください。

(参考)暦年贈与とは?廃止は見送りに。活用方法と注意点、7つの対策を解説

複数年にわたる贈与では、次のような点に注意しましょう。

- 通帳や印鑑の管理は受贈者が行う

- 贈与するたびに贈与契約書を作成する

- 贈与の時期や金額を一定にしない

- あえて110万円をわずかに超える額を贈与して少額の贈与税を納める

贈与を受ける預金口座は贈与を受ける人が管理するようにしましょう。贈与する人が管理していると、名義が誰のものであっても贈与者自身の財産とみなされ、死亡時に相続財産として扱われます。

贈与契約書の書き方については、下記の記事を参照してください。

(参考)【ひな形付】贈与契約書とは?書き方や作成のメリット、注意点まで解説

注意点③ 3年以内に贈与者が死亡すれば「相続税」の対象に

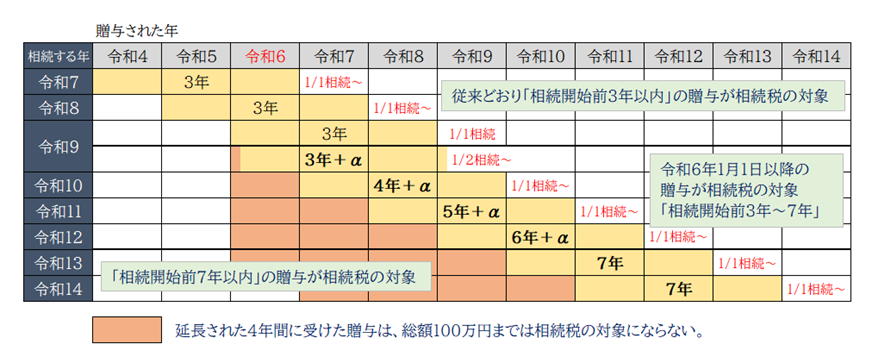

相続開始前3年以内の贈与は相続税の課税対象になります。つまり、贈与があってから3年以内に贈与者が死亡すれば、贈与税ではなく相続税が課税されます。

これには、亡くなる間際になって急いで相続税対策をして課税を免れることを防ぐ目的があります。

令和6年以降の贈与については、相続税の課税対象になる期間が順次延長されます。贈与者が令和8年までに死亡した場合は「相続開始前3年以内の贈与」が対象ですが、令和9年以降は「令和6年1月1日以降の贈与」が対象となります。令和13年以降に死亡した場合は「相続開始前7年以内の贈与」が相続税の課税対象となります。

暦年課税による贈与では1年ごとに贈与できる金額が少ないため、早いうちから準備を始めることをおすすめします。

相続税の対象になる贈与については、下記の記事で詳しく解説しています。

(参考)相続開始前3年~7年以内の贈与は相続税の対象になる!? 相続時加算される贈与とは?

なお、のちほどご紹介する贈与税の配偶者控除や住宅取得等資金贈与の非課税の特例など、一定の特例を利用している場合は相続税の対象にはなりません。

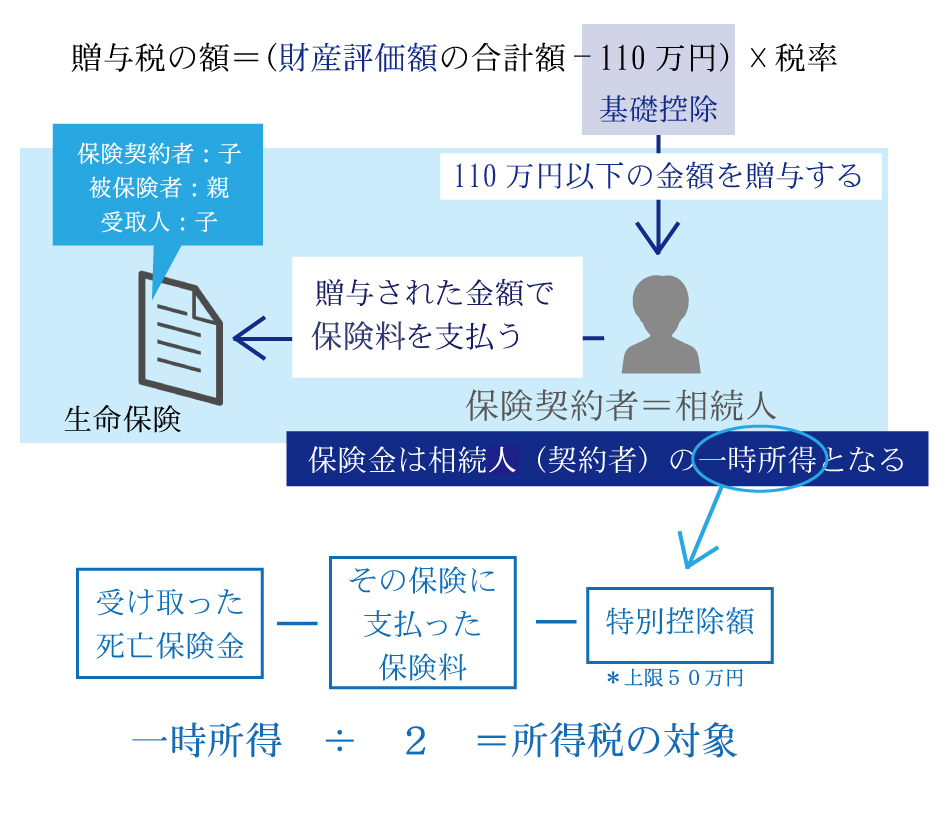

応用例① 生命保険を活用して無駄遣いを防ぐ

生前贈与をすると、財産をもらった受贈者が無駄遣いをすることも考えられます。相続税対策をしながら財産を子や孫の将来に役立てる方法として、生命保険の活用が広く行われています。

たとえば下の図のケースのように、被保険者を親として、保険金の受取人を子に指定した生命保険に加入します。保険契約者(保険料を支払う人)は親ではなく子にして、子が支払う保険料は親から贈与を受けることにします。

贈与された資金をすべて保険料の支払いに充てるようにすれば、無駄遣いを防ぐことができます。年間の贈与が110万円以下であれば贈与税はかかりません。

この方法には、税制上のメリットもあります。

通常、被相続人が死亡したときの保険金には相続税が課税されますが、受取人である子が保険料を支払っていた場合は、一時所得として所得税が課税されます。一時所得は税額計算上2分の1になるため、実質的な税負担の割合は少なくなります。

生命保険を活用した相続税対策については、下記の記事も参照してください。

(参考)生命保険に相続税はかかる?相続税対策に効果的な保険の加入方法まで徹底解説

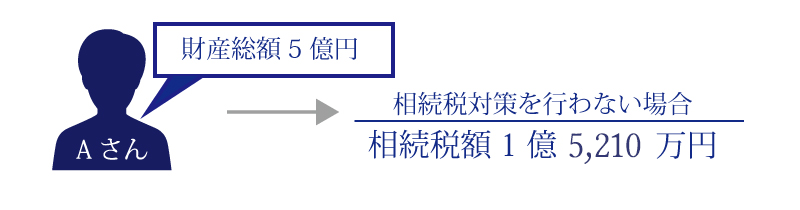

応用例② 資産が2億円以上あればあえて贈与税を負担する

ここまでは、贈与税を非課税にして将来の相続税を少なくする方法をご紹介してきました。

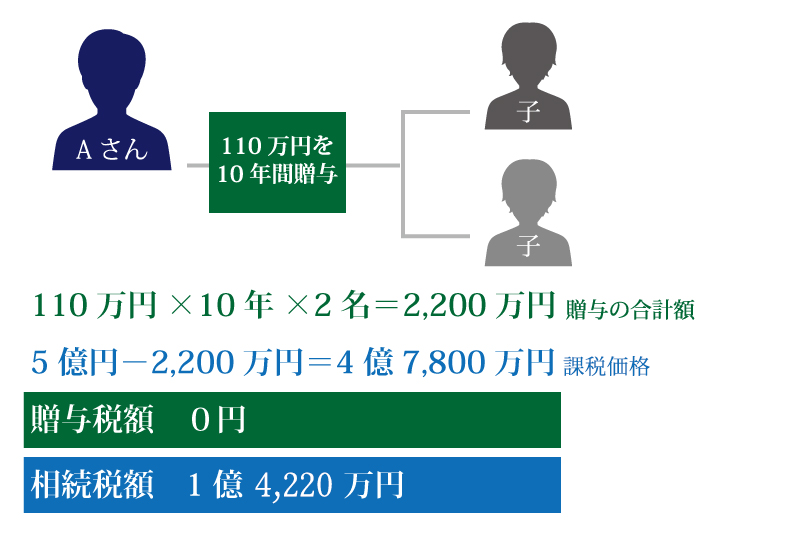

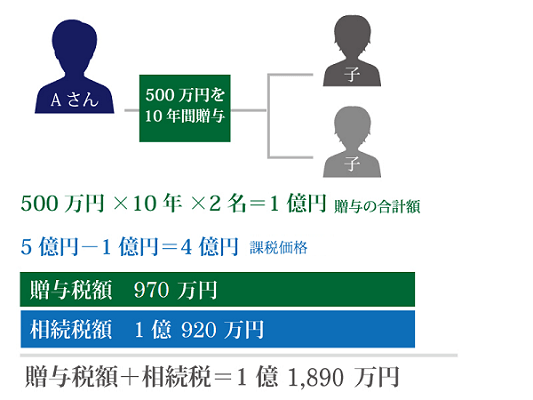

しかし、将来相続させる資産がおおむね2億円を超える場合は例外で、あえて贈与税を負担した方が節税できるケースもあります。

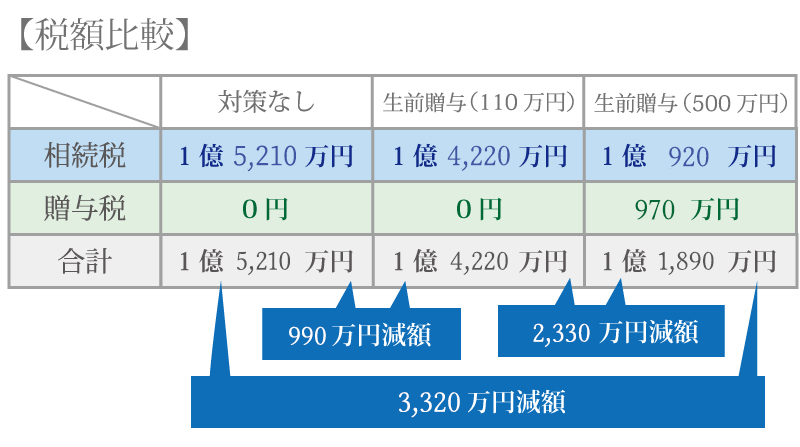

【例】

Aさんの財産総額は5億円で、相続税対策を行わない場合の相続税額は1億5,210万円になります(法定相続人は子2人)。

1.Aさんが生前に2人の子供に110万円の贈与を10年間行った場合

- 毎年の贈与に贈与税はかかりません。

- 相続税はわずかながら少なくなります。

2.Aさんが生前に2人の子供に500万円の贈与を10年間行った場合

- 毎年の贈与に贈与税がかかります。

- 将来相続させる遺産が少なくなり、相続税が少なくなります。

これらの場合の税額を比較すると、以下の表のようになります。

上記の例で示したように、財産が多い場合は、あえて基礎控除額より多い金額を生前贈与する方がトータルで節税になることがあります。

ただし、相続税と贈与税の双方の税率を比較して判断する必要があるため、相続税に強い税理士に相談して検討することをおすすめします。

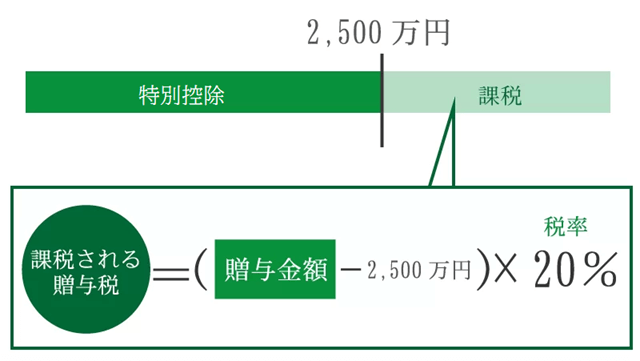

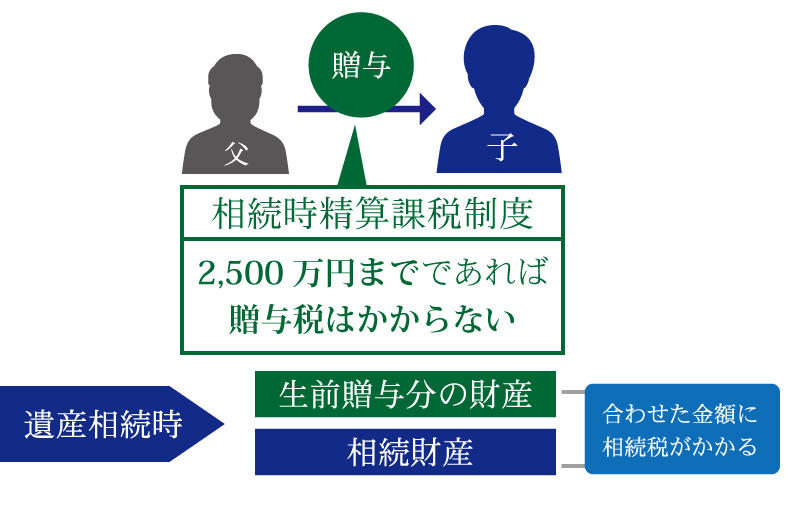

(2)相続時精算課税でまとまった額の財産を贈与する

相続税の税額計算の方式には、前の項でご紹介した暦年課税のほかに相続時精算課税があります。

相続時精算課税では、60歳以上の父母や祖父母から18歳以上の子や孫に対して贈与する場合に、2,500万円の特別控除が適用できます。(年齢はいずれも贈与があった年の1月1日を基準とします。贈与が令和4年3月31日以前の場合は、贈与を受ける子や孫は20歳以上である必要があります。)

贈与税の負担を気にせずにまとまった額の財産を贈与できることがメリットです。ただし、2,500万円を超えた部分については、一律20%の税率で贈与税が課税されます。

同じ人からの贈与であれば、一括で贈与しても数回に分けて贈与しても、贈与が複数年にわたっても、贈与財産が2,500万円になるまでは贈与税は課税されません。

なお、住宅取得のための資金の贈与では、父母や祖父母が60歳未満であっても相続時精算課税を適用することができます。ただし、令和8年12月31日までの贈与が対象となります。

注意点① 適用するには贈与税の申告が必要

相続時精算課税を適用するときは、税額がなくても贈与税を申告して、税務署に「相続時精算課税選択届出書」を提出する必要があります。

2回目以降の贈与があった場合も、贈与があった年ごとに贈与税の申告が必要です。

贈与税申告の期間は、贈与があった年の翌年2月1日から3月15日までです。

なお、令和6年から相続時精算課税に基礎控除が新設され、年間の贈与額が110万円以下の場合は申告する必要はありません。

注意点② 暦年課税に戻すことはできない

相続時精算課税を適用すると、指定した贈与者が死亡するまで暦年課税に戻すことはできません。

贈与財産が2,500万円を超えると20%の税率で贈与税が課税されますが、このときは基礎控除110万円を差し引くことができません。

なお、令和6年以降は相続時精算課税の基礎控除が適用できるため、年間の贈与額から110万円を差し引いて贈与税を計算することができます。

注意点③ 贈与者が死亡したときに相続税の対象になる

相続時精算課税は、生前贈与と遺産相続をひとまとめにして課税する方式です。

したがって、相続時精算課税を適用して贈与された財産は、贈与者が死亡したときに相続税の課税対象に持ち戻して計算します(令和6年以降に贈与された財産は、基礎控除後の残額を持ち戻します)。小規模宅地等の特例など相続税を減額する特例が適用できず、かえって相続税が高くなることもあります。

このように、相続時精算課税による生前贈与は、相続税対策としては適していないようにも見えます。

しかし、次のような資産を前もって贈与する場合は、相続時精算課税を適用することが効果的です。

- 株式や不動産など値上がりが見込まれる資産

- 賃貸不動産(アパートやマンション)など収益をもたらす資産

相続時精算課税による相続税は、死亡時の価額ではなく、贈与時の価額で税額を計算します。つまり、値上がりする前や資産が増える前に贈与することで、将来の相続税を抑えることができます。

相続時精算課税制度について詳しい内容は、下記の記事を参照してください。

(参考)相続時精算課税制度とは?活用するメリット・デメリットや注意点も解説!

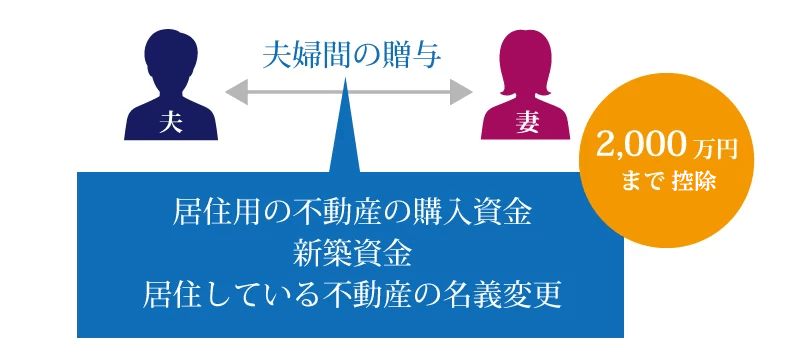

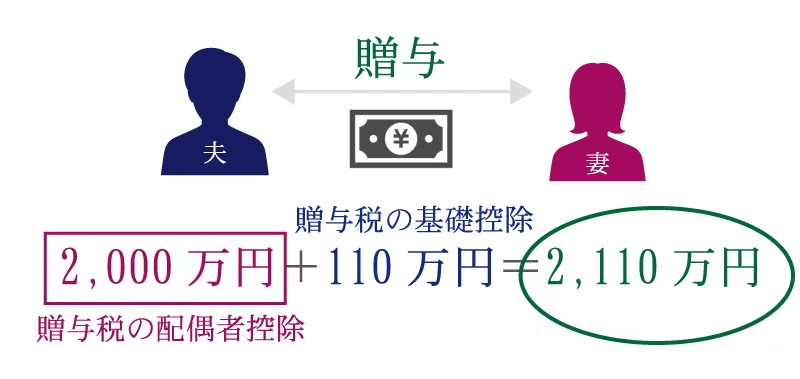

(3)配偶者へ自宅を贈与する

贈与税には配偶者控除という制度があります。夫婦の間で居住用不動産やその購入資金の贈与があった場合に、2,000万円まで贈与税の課税対象から控除することができます。

配偶者は税額軽減の特例で相続税がかからないことが多いため、自宅を生前贈与したところで相続税対策にはならないという意見もあります。しかし、生前贈与で相続財産を減らしておくと、他の相続人にかかる相続税を少なくする効果があります。

贈与税の配偶者控除は基礎控除額110万円とあわせて適用できるため、配偶者から自宅などの贈与があったときは最大で2,110万円まで控除できます。

【贈与税の配偶者控除の適用要件】

贈与税の配偶者控除を適用するためには、以下の要件を満たしていることが必要です。

- 夫婦の婚姻期間が20年を経過した後に贈与が行われた。

- 贈与された財産は居住用の不動産またはその購入資金である。

- 贈与があった年の翌年3月15日までに贈与された不動産または贈与された資金で購入した不動産に居住し、その後も引き続き居住する見込みであること。

- 過去に同じ配偶者からの贈与で配偶者控除を適用していないこと。

- 贈与税を申告すること。

贈与税の配偶者控除は、自宅の不動産やその購入資金の贈与について適用できます。生活資金などの贈与には適用できません。また、同じ配偶者からの贈与では一生に一度しか適用できません。

配偶者控除を適用して税額が0円になった場合でも、贈与税の申告をしなければなりません。

申告をしなければ、配偶者控除を適用したことにはならないので注意が必要です。

贈与税の配偶者控除について詳しい内容は、下記の記事を参照してください。

(参考)夫婦間でも贈与税は発生する?発生するケースや基礎控除、配偶者控除も解説

(4)子や孫へマイホーム購入資金を援助する

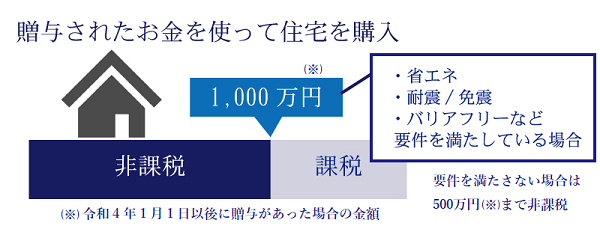

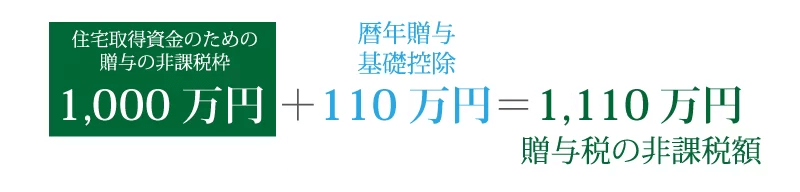

マイホームの購入や増改築の資金を子や孫へ援助した場合は、一定額まで贈与税が非課税になります。用途が合えば、贈与税の負担なくまとまった金額を贈与することができます。

この制度は「直系尊属から住宅取得等資金の贈与を受けた場合の非課税(住宅取得等資金贈与の非課税の特例)」といい、令和8年12月31日までの贈与について適用できます。

省エネ・耐震・バリアフリーについていずれか一定の基準を満たす住宅(省エネ等住宅)については非課税限度額が高く設定されています。

住宅取得等資金贈与の非課税限度額(令和4年1月1日以後に贈与があった場合)

| 省エネ等住宅 | 一般の住宅 |

|---|---|

| 1,000万円 | 500万円 |

住宅取得等資金の非課税限度額は、暦年課税の基礎控除額または相続時精算課税の特別控除額・基礎控除額と併用することができます。

暦年課税を適用していて、住宅取得等資金の非課税限度額が1,000万円となる場合は、基礎控除110万円と合わせて1,110万円まで贈与税が非課税になります。

【住宅取得等資金贈与の非課税の特例の適用要件】

住宅取得等資金贈与の非課税の特例を適用するための要件のうち、主なものは次のとおりです。

- 自宅の購入や増改築のための資金の贈与である。

- 父母または祖父母(直系尊属)から子または孫への贈与である。

- 受贈者は贈与があった年の1月1日現在で18歳以上である。

(贈与が令和4年3月31日以前の場合は、贈与があった年の1月1日現在で20歳以上である。) - 受贈者のその年の所得が2,000万円以下である。

(対象となる住宅の床面積が40㎡以上50㎡未満の場合は、その年の所得が1,000万円以下である。) - 取得・増改築した家屋の床面積が40㎡以上240㎡以下である。

- 取得・増改築した家屋に、贈与があった年の翌年3月15日までに入居する。

その他の適用要件や特例の適用に必要な書類などについては、下記の記事を参照してください。

(参考)父母・祖父母から住宅取得等資金を贈与されたときに非課税になる制度とは?

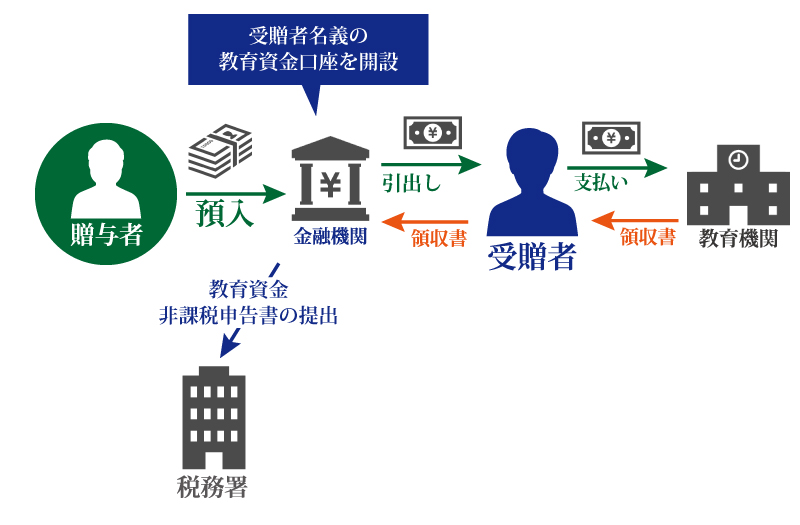

(5)子や孫へ教育資金を一括贈与する

教育資金一括贈与の非課税制度も、贈与税の負担なくまとまった金額を贈与することができる制度です。

父母や祖父母から子供や孫へ教育のために一括で贈与した資金は、最大1,500万円まで贈与税が非課税になります。

この非課税制度を利用するには、金融機関と教育資金管理契約を結んで専用の教育資金口座を開設します。

入出金や税務署への届け出は金融機関を通じて行います。贈与された資金を引き出して教育資金に充てたときは、金融機関に領収書を提出します。

この制度は令和8年3月31日までの時限措置です。

贈与税が非課税になる限度額は、学校等に支払われるものと学校等以外に支払われるもので異なります。

- 学校等に支払われる教育資金:1,500万円まで非課税

- 学校等以外に支払われる教育資金:500万円まで非課税

これらの両方を合わせても、非課税になるのは1,500万円までです。

【教育資金一括贈与の非課税制度の適用要件】

教育資金一括贈与の非課税制度を適用するための主な要件は、次のとおりです。

- 贈与者が父母または祖父母(直系尊属)である。

- 受贈者が30歳未満の子または孫である。

- 贈与が行われる前年の受贈者の所得が1,000万円以下である。

- 教育資金の贈与である。

平成31年4月1日から、受贈者となる子・孫の所得制限が追加されています。

注意点 使いきれなかった教育資金は課税される

教育資金一括贈与の非課税制度で贈与された教育資金を一定の時期までに使いきれなかった場合や、教育以外の目的で使った場合は、課税の対象になります。

次のような場合は贈与税の課税対象になります。

- 受贈者が30歳になるなどして非課税の適用が終了したときに、贈与された資金が残っている場合。

(受贈者が学校等に在学している場合は、最長で40歳まで非課税の適用を延長できます。) - 贈与された資金を教育以外の目的で使った場合。

また、贈与者が死亡して、次の条件に当てはまる場合は相続税の課税対象になります。

- 令和3年4月1日以後にこの非課税制度を適用して贈与された残額がある場合。(受贈者が贈与者の子以外の場合、この金額にかかる相続税は2割加算の対象になります。)

- 平成31年4月1日から令和3年3月31日までにこの非課税制度を適用して贈与された金額があり、贈与から3年以内に贈与者が死亡した場合。

これらの条件に当てはまる場合でも、受贈者が23歳未満の場合や学校等に在学している場合、または一定の教育訓練を受けている場合は、相続税は課税されません。ただし、贈与者の相続税の課税価格が5億円を超える場合は、令和5年4月1日以後にこの非課税制度を適用して贈与された残額について、受贈者の年齢や学校等への在学状況にかかわらず相続税が課税されます。

なお、受贈者が死亡した場合は、残額があっても贈与税は課税されません。

教育資金一括贈与の非課税制度について詳しい内容は、下記の記事を参照してください。

(参考)教育資金を贈与するなら、普通の贈与?教育資金の一括贈与?

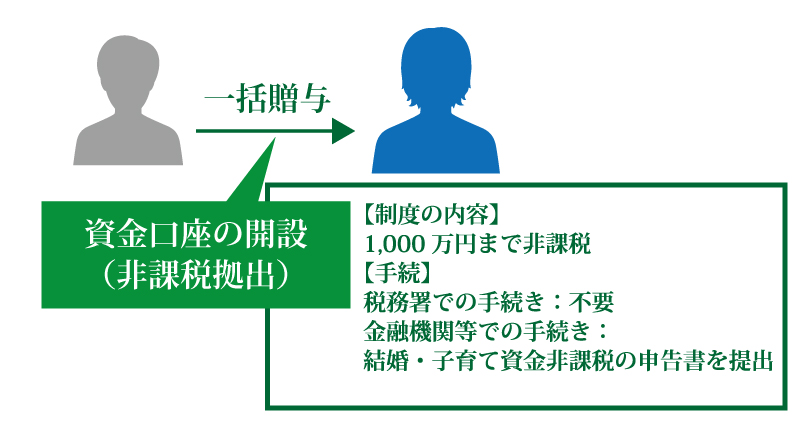

(6)結婚や子育ての資金を一括贈与する

結婚・子育て資金一括贈与の非課税制度では、父母や祖父母から子供や孫へ一括で贈与した資金について、最大1,000万円まで贈与税が非課税になります。

ただし、贈与された資金の用途は、挙式費用や新居の住居費など結婚のため、または出産費用や子供の保育費など子育てのためのものに限られます。

贈与税が非課税となる限度額は1,000万円までですが、このうち結婚のための費用は300万円が上限となります。

教育資金一括贈与の非課税制度とおおむね共通する制度で、金融機関で専用口座を開設する必要があります。この制度は令和7年3月31日までの時限措置です(教育資金一括贈与の非課税制度とは期限が異なります)。

【結婚・子育て資金一括贈与の非課税制度の適用要件】

結婚・子育て資金一括贈与の非課税制度を適用するための主な要件は、次のとおりです。

- 贈与者が父母または祖父母(直系尊属)である。

- 受贈者が18歳以上50歳未満の子または孫である。

(贈与が令和4年3月31日以前の場合は、20歳以上50歳未満の子または孫。) - 贈与が行われる前年の受贈者の所得が1,000万円以下である。

- 結婚や子育てのための資金の贈与である。

平成31年4月1日から、受贈者となる子・孫の所得制限が追加されています。

注意点 使いきれなかった結婚・子育て資金は課税される

結婚・子育て資金一括贈与の非課税制度で贈与された資金を一定の時期までに使いきれなかった場合や、結婚や子育て以外の目的で使った場合は、課税の対象になります。

次のような場合は贈与税の課税対象になります。

- 受贈者が50歳になるなどして非課税の適用が終了したときに、贈与された資金が残っている場合。

- 贈与された資金を結婚や子育て以外の目的で使った場合。

また、贈与者が死亡したときに贈与された資金が残っている場合は、相続税の課税対象になります。(受贈者が贈与者の子以外の場合、令和3年4月1日以後に贈与された資金の残額にかかる相続税は、2割加算の対象になります。)

受贈者が死亡した場合は、残額があっても贈与税は課税されません。

結婚・子育て資金一括贈与の非課税制度について詳しい内容は、下記の記事を参照してください。

(参考)結婚・子育て資金の一括贈与は1,000万円まで贈与税が非課税に!

2.相続税対策その2~資産を組み替えて相続財産の評価額を下げる

次にご紹介する相続税対策は、財産の価値を変えることなく税額計算のための評価額だけを下げる方法です。

遺産として現預金が1億円ある場合は、相続税の税額を計算するときに1億円の財産として評価されます。

しかし、時価1億円の不動産が遺産となっている場合は、税額計算上の評価額は大幅に低くなり、半額になることも珍しくありません。死亡保険金には一定の非課税限度額があるため、生命保険に加入して相続税を少なくすることもできます。

このように、資産の種類を組み替えることで、全体の価値を変えることなく相続税を少なくすることができます。

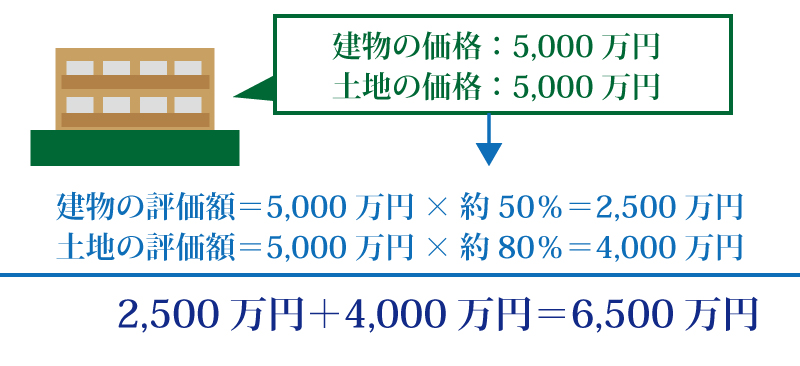

(1)不動産への組み替えで評価額を下げる

手持ちの現金で不動産を購入すると、財産の価値を損なうことなく税額計算上の評価額だけを引き下げることができます。(ここでは長期的な不動産価格の変動は考慮しません。)

相続税の税額を求めるための財産の評価額を相続税評価額といいますが、不動産の相続税評価額は時価より低く設定される傾向があります。

下の図のケースでは、1億円で購入した不動産は、相続税の計算上6,500万円として評価されます。

建物の相続税評価額は、固定資産税評価額と同額です。土地の相続税評価額は、路線価や固定資産税評価額をもとに計算します。

土地の相続税評価額を計算する方法は、下記の記事を参照してください。

(参考)相続税対策は土地の価値を知ることから。路線価についての知識も必須!

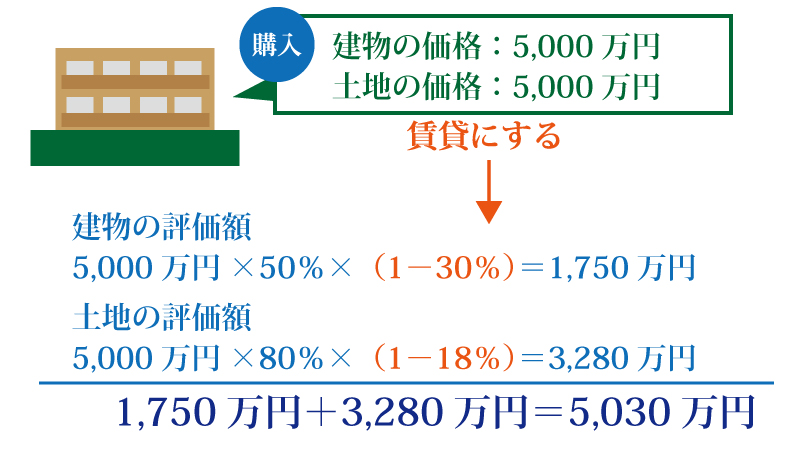

購入した不動産を賃貸に出すと、相続税評価額をさらに下げることができます。

賃貸している不動産は、所有者が自由に利用したり処分したりできないことから、賃借人の権利にあたる部分が相続税評価額から差し引かれます。賃借人の権利にあたる部分の価額は、その不動産の借地権割合や賃貸割合(入居率)によって異なります。

下の図のケースでは、1億円で購入した不動産を賃貸に出すことで、相続税の計算上は5,030万円と、おおむね半額で評価されるようになります。

ただし、相続税対策として不動産を賃貸に出す場合は、管理の手間や修繕費の負担、空室リスクなどに留意する必要があります。

賃貸不動産を活用した相続税対策については、下記の記事も参照してください。

(参考)相続税対策でマンションなど不動産に投資する方法を税理士が解説

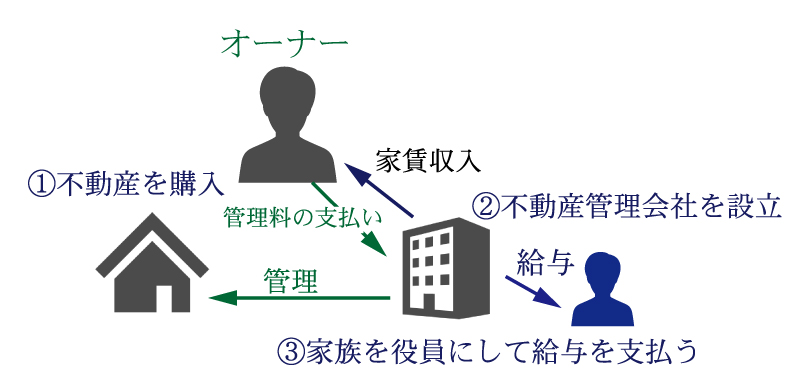

【相続税対策で会社設立をするケース】

不動産を活用した相続税対策では、不動産管理会社を設立することもあります。

賃貸不動産から得られた家賃収入をもとに、不動産管理会社に管理料を支払います。あわせて、家族を不動産管理会社の役員にして、会社から給与(役員報酬)を支払います。

不動産から得られる収入を家族に渡すことで資産の蓄積を防ぎ、毎年の所得税を軽減することができます。また、相続税納税資金の準備にも役立ちます。

(2)小規模宅地等の特例で評価額を下げる

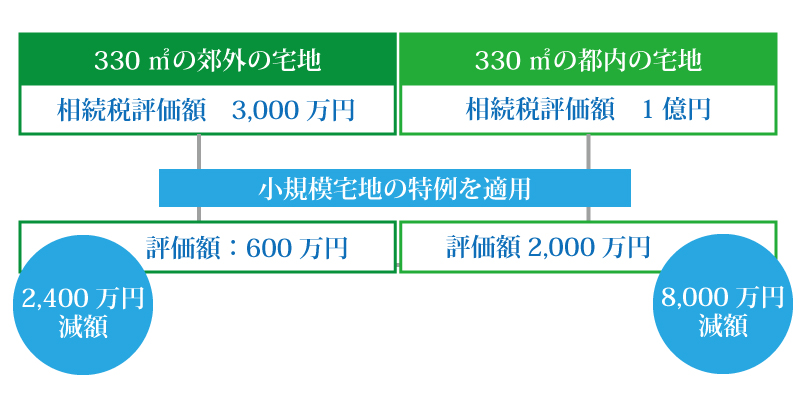

相続税の小規模宅地等の特例は、亡くなった被相続人の自宅や事業に使っていた宅地の相続税評価額を最大で80%減額できる制度です。

特例を適用できる限度面積と相続税評価額を減額できる割合は、宅地の利用区分によって次の表のとおり定められています。

一例をあげると、被相続人の自宅の宅地は、特定居住用宅地等として330㎡までの部分の評価額が80%減額できます。

(※一定の法人とは、相続開始の直前において被相続人やその親族等が発行済株式総数の50%超を保有している法人をさします。)

小規模宅地等の特例を適用する宅地は、以下の要件をすべて満たしていなければなりません。

- 被相続人または被相続人と同一生計の親族の居住または事業のための宅地である。

- 建物または構築物の敷地となっている宅地である。

- 相続時精算課税制度で贈与された宅地ではない。

このほか宅地の利用区分に応じて、同居要件、保有継続要件、事業承継要件といったさまざまな要件が定められています。

小規模宅地等の特例の活用パターン

相続税対策として小規模宅地等の特例を活用するには、主に次の三つの方法が考えられます。

- 自宅が特例の適用要件を満たすように親族の居住形態を変える。

- 節税効果が大きくなるように地価が高い地域に住み替える。

- 賃貸不動産を購入する。

自宅の相続で小規模宅地等の特例を適用するには、被相続人と相続人が同居するという要件があります。したがって、将来自宅を相続させる予定の親族を呼び寄せて同居するなどの対策も有効です。

ただし、配偶者や持ち家のない親族は例外で、別居していても特例を適用することができます。(持ち家のない親族が相続する場合は一定の要件があります。)

また、小規模宅地等の特例は地価が高い土地で適用すると節税効果が大きくなります。自宅が郊外にあって相続税対策をしたい場合は、地価が高い都心に住み替えることも一つの方法です。

賃貸不動産についても、小規模宅地等の特例を適用することができます。自宅とあわせて適用することもできますが、適用できる面積に一定の限度があります。

小規模宅地等の特例について詳しい内容は、下記の記事を参照してください。

(参考)小規模宅地等の特例とは~概要・要件・よくあるQ&Aなどすべて解説~

(参考)小規模宅地の特例を適用するなら相続税の申告は必須!申告書類と添付書類をご説明します。

(3)面積が広い宅地は評価額を下げられる

遺産に面積の広い宅地があるときは、宅地を分割して相続することもあります。しかし、相続税対策としては、分割しないで共有名義で相続する方がよい場合もあります。

面積が500㎡以上(三大都市圏以外では1,000㎡以上)の宅地の相続税評価額は、地積規模の大きな宅地の評価という方法で計算します。通常に比べて面積が広い宅地は、宅地としては使い勝手が悪いことから評価額を下げる補正を行います。

広い土地を分割すると宅地としての使い勝手はよくなりますが、地積規模の大きな宅地の評価を適用できずに評価額が高くなる可能性があります。

地積規模の大きな宅地の評価について詳しい解説は、下記の記事を参照してください。適用するには、面積のほか地区区分や容積率などの要件もあります。

(参考)地積規模の大きな宅地の評価~遺産相続の場合の注意点

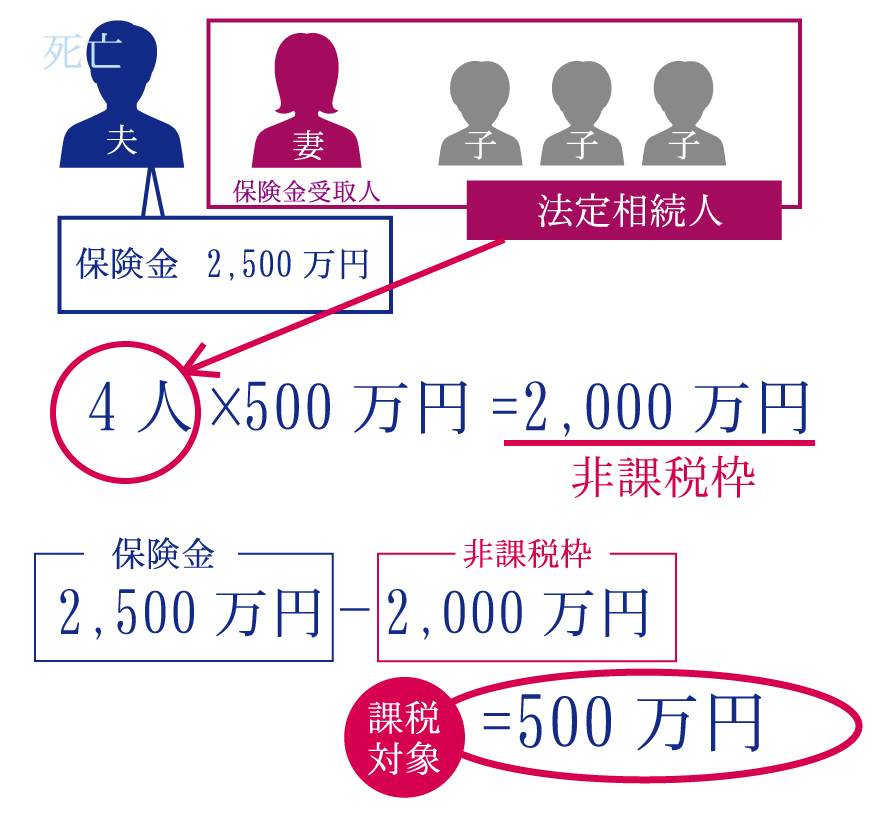

(4)生命保険に加入して非課税限度額の適用を受ける

生命保険の死亡保険金は亡くなった被相続人の財産ではありませんが、被相続人の死亡によって受け取ることから相続税の課税対象になります。

ただし、死亡保険金には遺族の生活を支えるという目的があるため、一定の非課税限度額が定められています。

相続税の死亡保険金の非課税限度額は、次の計算式で求められます。

● 死亡保険金の非課税限度額=法定相続人の数×500万円

下の図のケースでは、法定相続人が妻と3人の子供であり、死亡保険金の非課税限度額は4人×500万円=2,000万円となります。

夫が死亡して妻に死亡保険金2,500万円が支払われた場合は、非課税限度額2,000万円を差し引いた500万円だけが相続税の課税対象になります。

生命保険への加入は遺産相続のトラブルを避けるためにも有効です。死亡保険金は受取人固有の財産であるため、遺産相続で分け合う対象にはならないからです。

注意点① 一時払い終身保険に加入する

相続税対策として生命保険を活用する場合は、手持ちの現預金を使って一時払い終身保険に加入することをおすすめします。

上記のケースでは、死亡保険金が2,500万円の生命保険に加入し、2,500万円の保険料を一括で支払います。(保険商品によっては保険料が2,500万円より若干少なくなる場合もあります。)

死亡時に支払われる保険金には非課税限度額があるため、現金をそのまま相続させる場合に比べて相続税を節税することができます。

保険料を月払いにすると、保険に加入してすぐに死亡した場合は相続財産がかえって増えてしまうため、相続税対策としては逆効果になってしまいます。

終身保険を活用した相続税対策については、下記の記事も参考にしてください。

(参考)終身保険を活用すると相続税が安くなる!?終身保険活用のメリットとは?

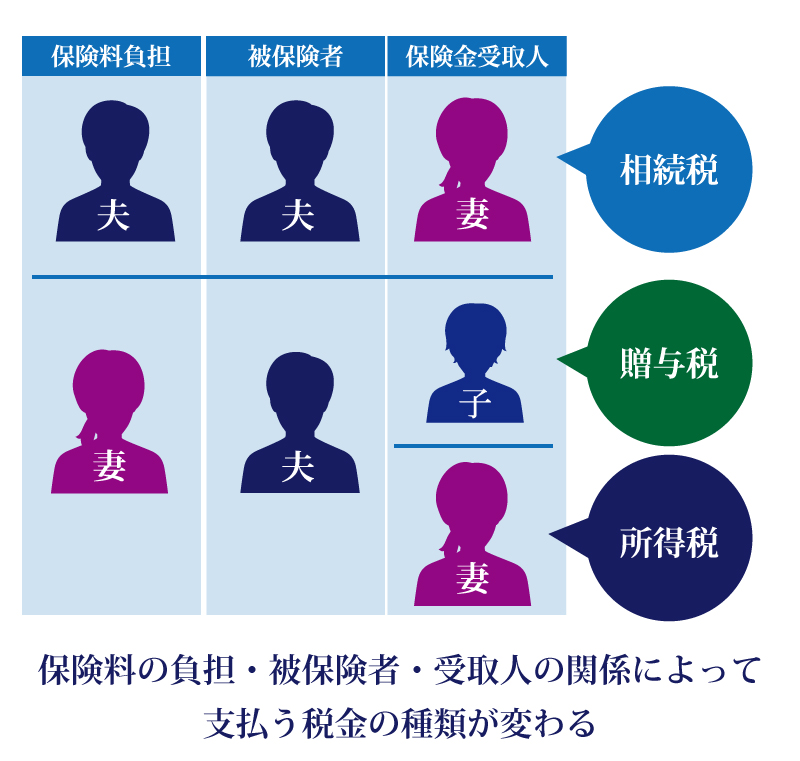

注意点② 保険料負担者と被保険者は同じ人にする

生命保険の死亡保険金は、保険料負担者(契約者)・被保険者・保険金受取人の関係によって、課税される税の種類が異なります。

死亡保険金を相続税の対象にして非課税限度額の適用を受けるには、保険料負担者と被保険者は同じ人でなければなりません。つまり、自分に保険をかける場合は自分で保険料を負担する必要があります。

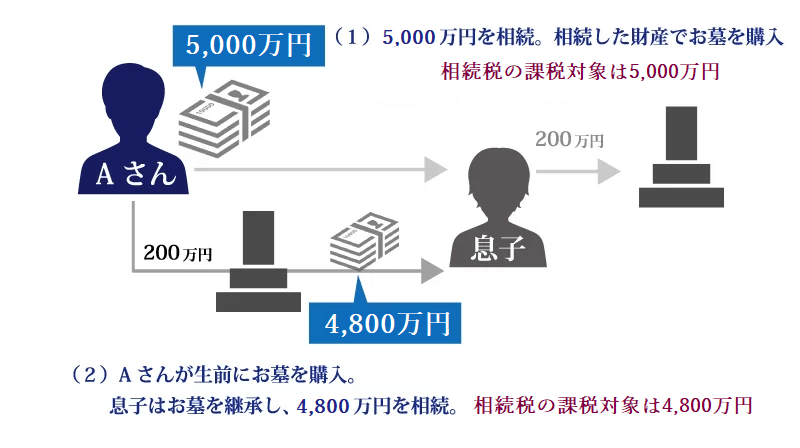

(5)墓地・墓石・仏具など非課税財産を購入する

相続税は相続した財産に課されますが、中には非課税になるものもあります。

墓地や墓石、仏壇、仏具、神棚などは、祭祀(さいし)財産として相続税が非課税になります。お墓や仏壇が必要であれば、生前に購入しておくことで相続税の課税対象になる財産を減らすことができます。

墓地・墓石の購入や承継については、下記の記事で詳しく解説しています。

(参考)お墓や仏壇は生前に準備!祭祀財産が節税対策に役立つ

なお、相続税が非課税になる祭祀財産は、日常の礼拝の対象としているものに限られます。

純金製の仏像・仏具など日常の礼拝に使用するにはあまりにも高価なものや、骨董品など投資の対象となるものは非課税の対象にはなりません。

3.相続税対策その3~家族関係や居住地を変える

相続税対策には、家族関係や居住地を変えるという方法もあります。ここでは、次の二つの方法をご紹介します。

- 養子縁組で法定相続人を増やす

- 家族で海外に10年を超えて移住する

(1)養子縁組で法定相続人を増やす

相続税には、遺産総額は同じであっても法定相続人の数が多いと税額の総額が少なくなるという特徴があります。

これは、相続税の基礎控除額や死亡保険金の非課税限度額などが法定相続人の数によって決まるからです。

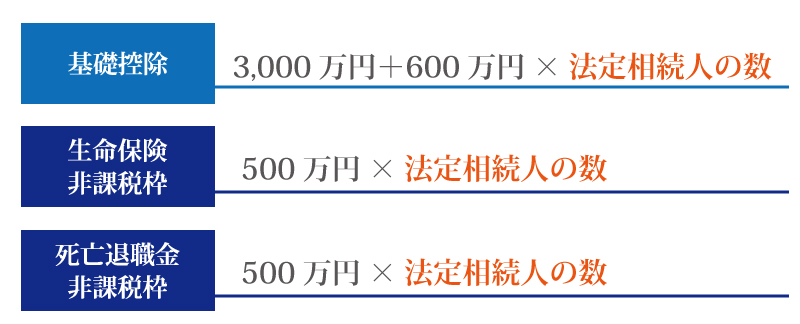

基礎控除額は、税額計算のもとになる財産の額から控除できる金額です。相続税の基礎控除額は、次の計算式で求めることができます。

● 相続税の基礎控除額=3,000万円+600万円×法定相続人の数

また、死亡保険金と死亡退職金についても、支給額から以下の非課税限度額を差し引くことができます。

- 死亡保険金の非課税限度額=500万円×法定相続人の数

- 死亡退職金の非課税限度額=500万円×法定相続人の数

法定相続人が1人であれば、基礎控除額は3,600万円、死亡保険金と死亡退職金の非課税限度額はそれぞれ500万円となります。

一方、法定相続人が4人いれば、基礎控除額は5,400万円、死亡保険金と死亡退職金の非課税限度額はそれぞれ2,000万円となります。法定相続人が1人の場合に比べて、相続税の課税対象から控除できる金額は大きくなります。

また、相続税の計算では遺産を民法で定められた割合(法定相続分)で分けるため、法定相続人が多いと一人あたりの遺産は少なくなります。一人あたりの遺産が少ないと低い税率が適用され、相続税の額も少なくなります。

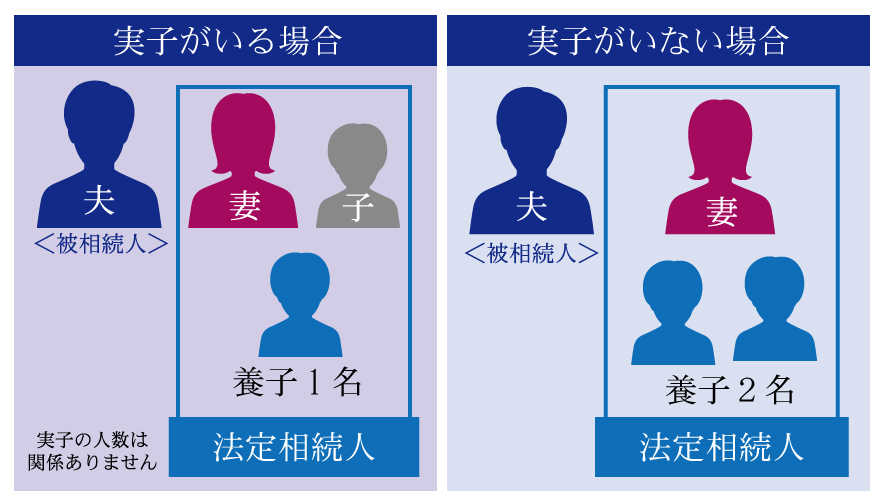

これらのしくみを利用するため、養子縁組で法定相続人を増やすという相続税対策が広く行われています。孫や実の子の配偶者(嫁・婿)などを養子として迎え入れるケースが一般的です。

ただし、相続税の計算では法定相続人として数える養子の数に制限があります。

- 被相続人に実子がいる場合:1人まで

- 被相続人に実子がいない場合:2人まで

- 特別養子、代襲相続で相続人になった養子、配偶者の実子である養子は実子として数える。

民法では法定相続人として数える養子の数は制限されていないため、間違えないように注意しましょう。

養子縁組の制度の詳細は、下記の記事で詳しく解説しているので参照してください。

(参考)養子縁組は相続と相続税に影響を及ぼす?気をつけたいポイントも解説

(2)家族で海外に10年を超えて移住する

相続税では原則として、相続した財産のすべてが課税の対象になります。日本国内にある財産だけでなく、海外にある財産も対象になります。

ただし、被相続人と相続人の双方が海外に移住して10年を超えれば、海外にある財産に日本の相続税は課税されません。被相続人が10年を超えて海外に居住して、海外に居住する相続人に日本国籍がない場合も同様です。

そのため、相続税対策としては、相続税がない国に家族で移り住んで財産を移してしまうという方法もあります。

相続税がない国にはシンガポールやカナダ、オーストラリアなどがあげられますが、言葉や制度、習慣が異なる国に家族で移住することは簡単なことではありません。高齢になると、医療や介護の問題も無視できません。

4.相続税対策その4~税額控除を活用する

相続税には、計算した税額から相続人の状況に応じて一定額を控除する税額控除があります。中には、配偶者の税額軽減のように相続税対策に活用できるものもあります。

この章では、相続税の税額控除を7つご紹介します。なお、相続税から控除する順序は、以下のとおり定められています。

- 贈与税額控除

- 配偶者の税額軽減

- 未成年者控除

- 障害者控除

- 相次相続控除

- 外国税額控除

- 相続時精算課税分の贈与税額控除

これらの税額控除を適用するときは、相続税申告書の提出が必要になる場合があります。詳しくは下記の記事を参照してください。

(参考)相続税申告が不要なケースとは?基礎控除額の計算方法・非課税の特例・注意点

(1)贈与税額控除

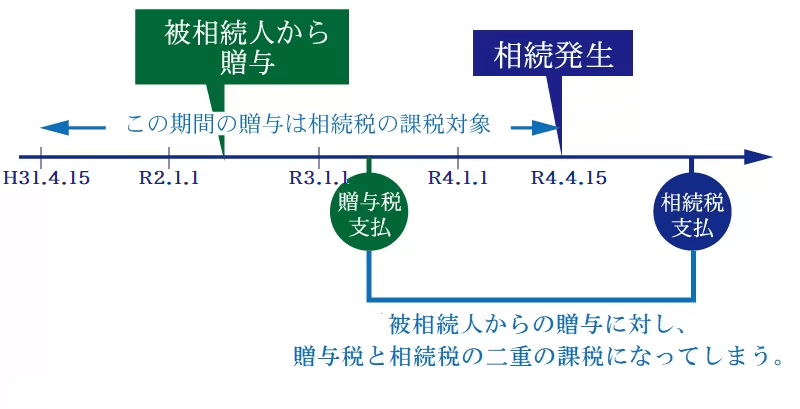

亡くなるまでの一定期間に被相続人から贈与を受けた場合、贈与された財産は相続税の課税対象となります。

令和8年までに亡くなった場合は過去3年以内の贈与が対象ですが、令和9年以降はこの期間が段階的に延長されます(令和6年1月1日以降の贈与が対象)。令和13年以降に亡くなった場合は過去7年以内の贈与が相続税の課税対象となります。

贈与されたときに贈与税を納めていると、同じ財産に対して贈与税と相続税が課税される二重課税となってしまいます。

相続税を申告するときは、贈与財産に対する二重課税を解消するため、相続税の税額からすでに納めた贈与税を差し引くことができます。

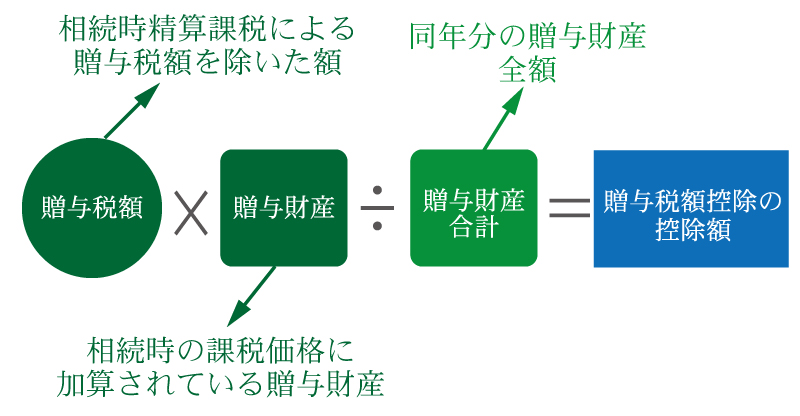

控除額は次の式で求められます。

● 贈与税額控除の控除額=すでに納めた贈与税額×相続税の対象になった贈与財産÷同年分の贈与財産の合計

複数人から贈与を受けている場合、すでに納めた贈与税額のうち、相続税の対象になった贈与財産に対応する税額だけが控除の対象になります。それ以外の財産、たとえば被相続人以外の人からの贈与財産に対応する税額は、控除の対象にはなりません。

相続税からすでに納めた贈与税を控除するには、相続税申告書第4表の2「暦年課税分の贈与税額控除額の計算書」のほか、贈与税申告書や贈与契約書の提出が必要です。

相続税の課税対象になる贈与財産と贈与税額控除については、下記の記事を参照してください。

(参考)贈与税の計算方法とは?速算表・税額を0にできる5つの特例を解説

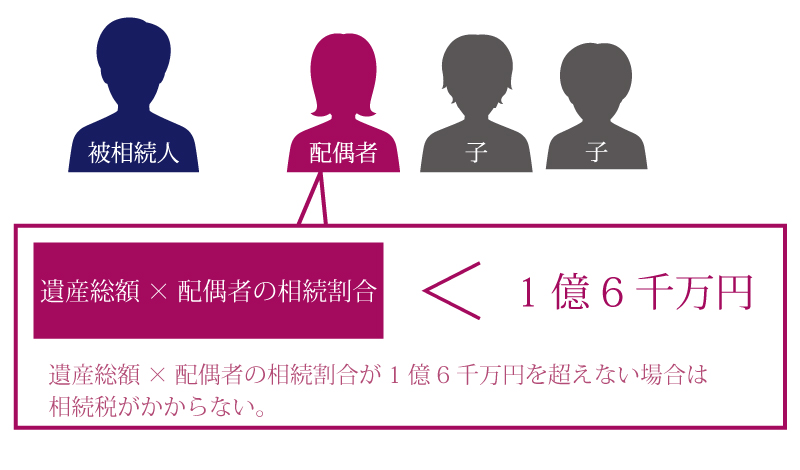

(2)配偶者の税額軽減

被相続人の配偶者が相続した遺産は、1億6,000万円までは相続税がかかりません。また、1億6,000万円を超えても、法定相続分に相当する金額までは相続税がかかりません。これを配偶者の税額軽減といいます。

配偶者の税額軽減を適用するには、税額が0円であっても相続税の申告が必要です。

主な提出書類は、相続税申告書第5表「配偶者の税額軽減額の計算書」、戸籍謄本、配偶者が相続した財産がわかるもの(遺言書または遺産分割協議書の写し)などです。

配偶者の税額軽減については、下記の記事を参照してください。

(参考)1.6億円が無税に!相続税の配偶者控除の条件・注意点・計算方法を解説

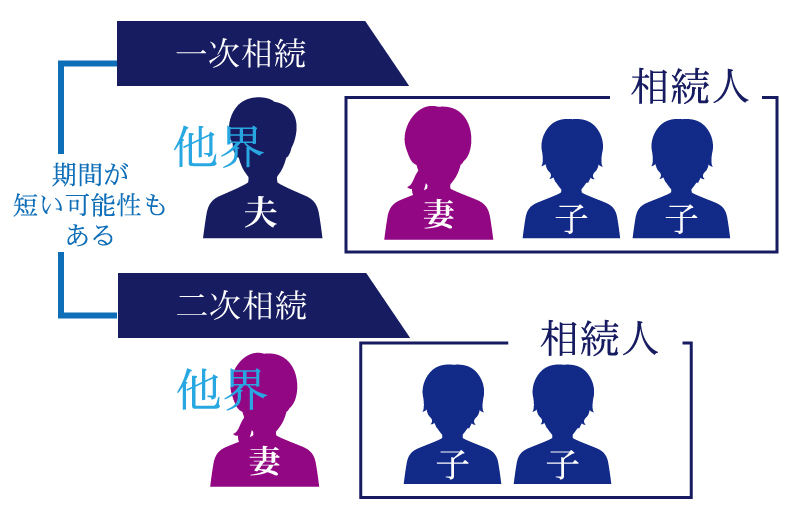

配偶者の税額軽減では二次相続対策も重要

配偶者ができるだけ多くの遺産を相続して、配偶者の税額軽減を最大限活用すれば、相続人全体の相続税を少なくすることができます。

しかし、次に配偶者が死亡したときの相続(二次相続)で、配偶者が持つ多額の財産に相続税が課税されることになります。二回の相続を合わせると、かえって相続税が高くなる場合もあります。

配偶者の税額軽減を適用するときは、次に配偶者が死亡したときの二次相続対策も考えておく必要があります。

これから、配偶者の税額軽減の適用でなぜ二次相続対策が必要なのか、具体的な事例をもとに解説します。

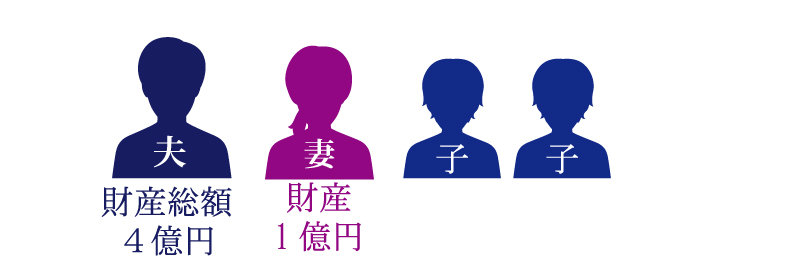

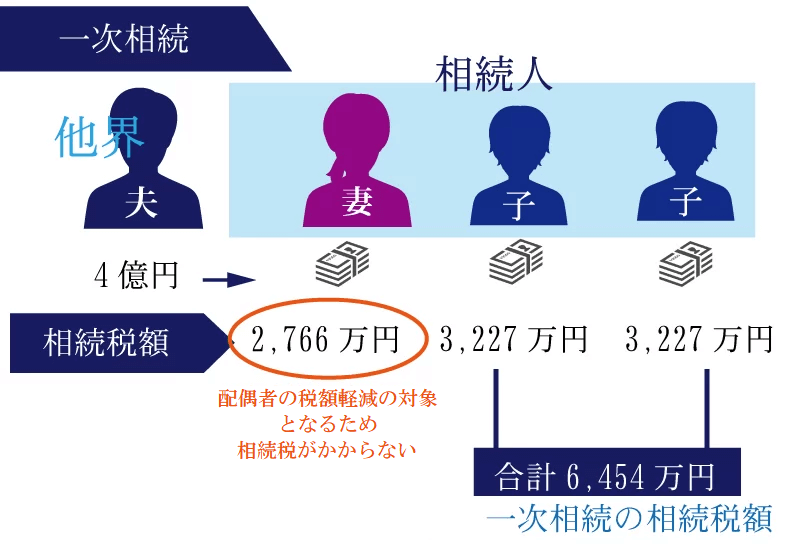

【例】夫婦と子2人の4人家族で、先に夫が死亡して、次に妻が死亡したケースについて考えます。

夫が死亡した時点で夫には4億円の財産があり、妻には1億円の財産がありました。夫が死亡してから妻が死亡するまでの間、夫の遺産相続以外で妻の財産の増減はないものとします。

このとき、次の二つのケースごとに2回の相続で課税される相続税の額を比較します。

(1)夫の遺産を妻が法定相続分のとおりに相続した場合

(2)夫の遺産を妻が少なめに相続した場合

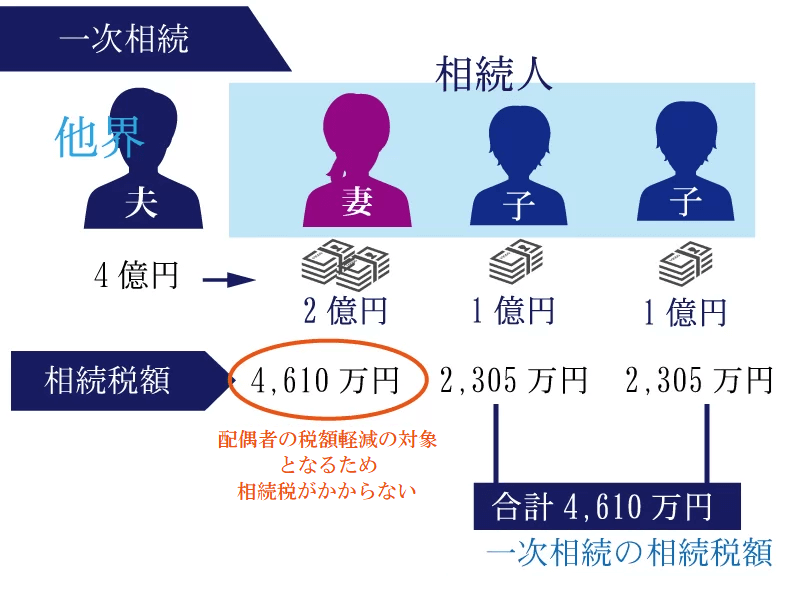

(1)夫の遺産を妻が法定相続分のとおりに相続した場合

夫の遺産を妻が法定相続分のとおりに相続した場合の相続税額を求めます。2人の子も法定相続分のとおりに相続するものとします。

夫の遺産4億円は、妻が2億円、子がそれぞれ1億円ずつ相続します。

このときの相続税は次のようになります。(計算の過程は省略します。)

- 妻:4,610万円

- 子(1人あたり):2,305万円

妻は1億6,000万円以上の遺産を相続していますが、法定相続分のとおりに相続しているため配偶者の税額軽減を適用することができます。

したがって、妻の納税額は0となり、2人の子が2,305万円ずつ、合計4,610万円を納めることになります。

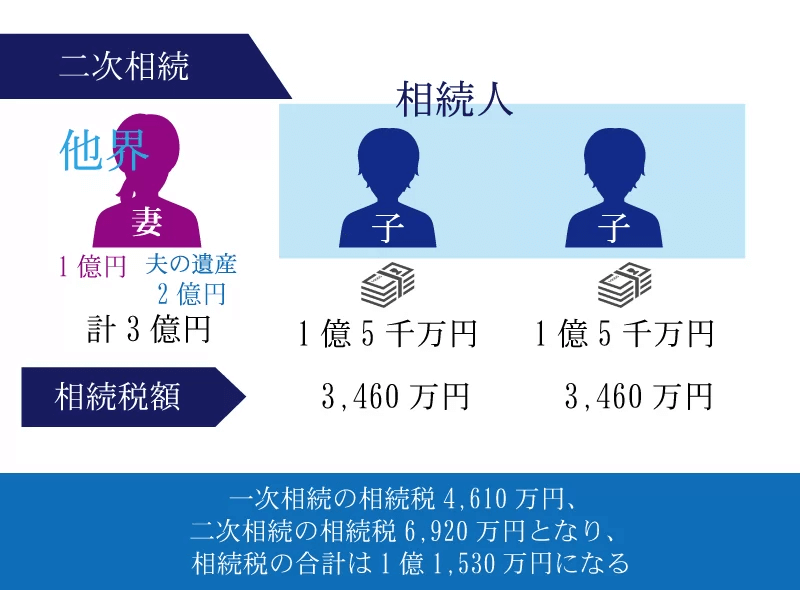

次に、妻が死亡したときの相続税額を求めます。

妻はもともと持っていた1億円に加えて、夫から2億円の遺産を相続したことで、死亡時の遺産は3億円ありました。この遺産を2人の子が相続します。

2人の子が1億5,000万円ずつ相続した場合、相続税は一人あたり3,460万円、総額では6,920万円となります。(計算の過程は省略します。)

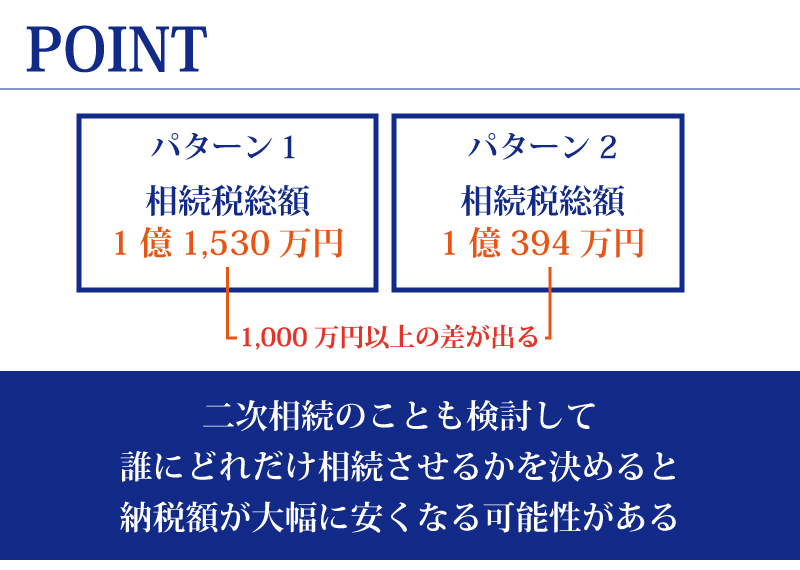

夫が死亡したときの税額と合わせると、相続税の合計は1億1,530万円となります。

(2)夫の遺産を妻が少なめに相続した場合

夫の遺産を妻が少なめに相続した場合の相続税額を求めます。2人の子は妻が相続した残りの部分を均等に分けるものとします。

夫の遺産4億円は、妻が1億2,000万円、子がそれぞれ1億4,000万円ずつ相続します。

このときの相続税は次のようになります。(計算の過程は省略します。)

- 妻:2,766万円

- 子(1人あたり):3,227万円

妻が相続した遺産は1億6,000万円以下であるため、配偶者の税額軽減を適用することができます。

したがって、妻の納税額は0となり、2人の子が3,227万円ずつ、合計6,454万円を納めることになります。

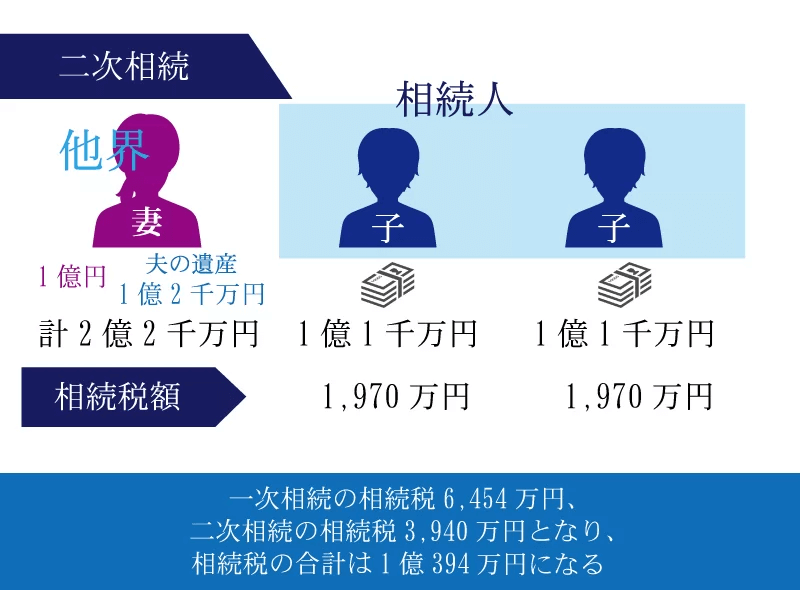

次に、妻が死亡したときの相続税額を求めます。

妻はもともと持っていた1億円に加えて、夫から1億2,000万円の遺産を相続したことで、死亡時の遺産は2億2,000万円ありました。この遺産を2人の子が相続します。

2人の子が1億1,000万円ずつ相続した場合、相続税は一人あたり1,970万円、総額では3,940万円となります。(計算の過程は省略します。)

夫が死亡したときの税額と合わせると、相続税の合計は1億394万円となります。

二次相続のことも考慮したうえで誰にどれだけ相続させるかを決めることで、税額が大幅に低くなる可能性があります。

上記の例では、夫が死亡したときの相続割合を変えるだけで、一次相続と二次相続の合計の相続税額を1,000万円以上少なくすることができます。

二次相続対策の具体的な方法

ここまでお伝えしたように、一次相続での節税だけに着目して配偶者に多くの遺産を相続させると、二次相続を含めた納税額が大きく膨らむ可能性があります。

二次相続対策の具体的な方法としては、次の3つがあげられます。

- 相続財産の金額を調整する

- 取得財産の種類を工夫する

- 相続した財産の種類を変更する

一次相続のときに配偶者が多くの財産を持っている場合は、配偶者ではなく子供に多くの遺産を相続させるようにします。一次相続の相続税が増えてしまいますが、二次相続も含めた相続税の総額を減らすことができます。

相続する遺産の金額だけでなく、種類にも注意する必要があります。たとえば、配偶者が賃貸不動産を相続すると、家賃収入によって財産が増えて二次相続での税負担が重くなってしまいます。賃貸不動産を子供に相続させておくと、二次相続での税負担を軽減できるほか、子供の納税資金の準備にも役立ちます。

一次相続で配偶者が現金を相続した場合は、生命保険を活用して資産を組み替えておくことも一つの方法です。配偶者が自身を被保険者にした生命保険に加入して保険料を一括で支払っておくと、二次相続のときに子供に保険金が支払われます。

(3)未成年者控除

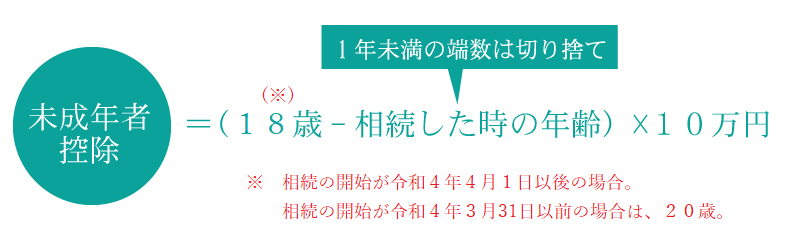

相続人が未成年者である場合は、未成年者控除で一定額を差し引くことができます。控除額は次の式で求められます。

● 未成年者控除額=(18歳-相続時の年齢)×10万円

(相続時の年齢は1年未満の端数を切り捨てます)

控除額を相続税額から引ききれない場合は、その引ききれない金額を扶養義務者の相続税額から差し引きます。

未成年者控除を適用するには、相続税申告書第6表「未成年者控除額・障害者控除額の計算書」などの提出が必要です。

未成年者控除については、下記の記事を参照してください。

(参考)相続で未成年者がいる場合に必要な特別代理人とは?相続税の未成年者控除についても解説

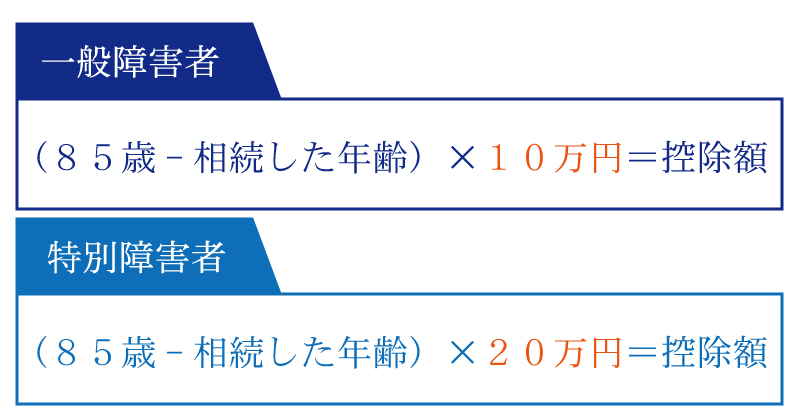

(4)障害者控除

相続人が85歳未満の障害者である場合は、障害者控除で一定額を差し引くことができます。控除額は次の式で求められます。

- 一般障害者の控除額=(85歳-相続時の年齢)×10万円

- 特別障害者の控除額=(85歳-相続時の年齢)×20万円

(相続時の年齢は1年未満の端数を切り捨てます)

控除額を相続税額から引ききれない場合は、その引ききれない金額を扶養義務者の相続税額から差し引きます。

障害者控除を適用するには、相続税申告書第6表「未成年者控除額・障害者控除額の計算書」、障害者手帳のコピーなどの提出が必要です。

障害者控除については、下記の記事を参照してください。

(参考)相続税の障害者控除とは?利用する要件や控除額計算方法をご紹介

なお、相続人が未成年でかつ障害がある場合は、それぞれの要件を満たしていることで未成年者控除と障害者控除の両方が適用できます。

(5)相次相続控除

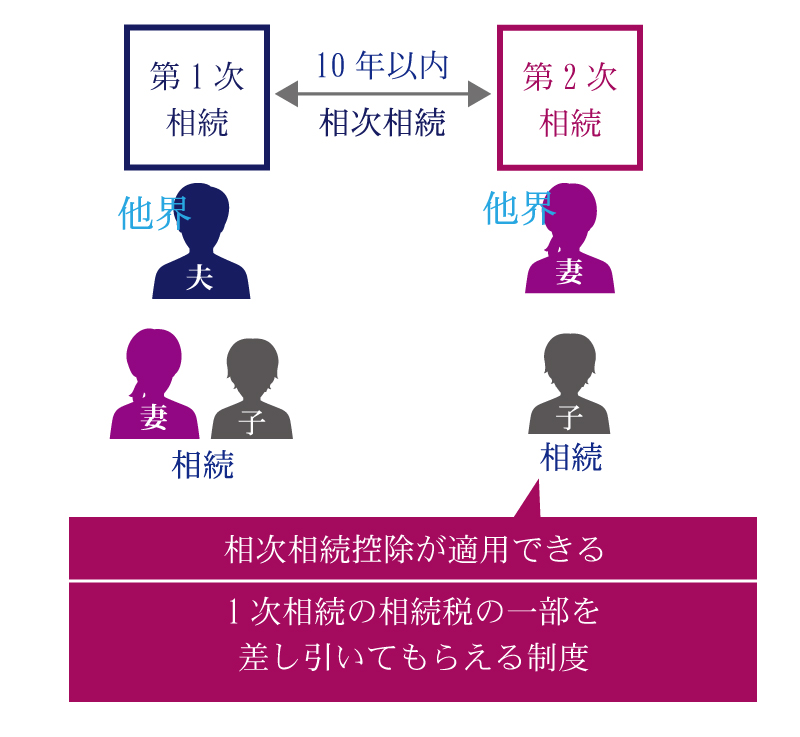

比較的短期間のうちに相続が続いた場合は、相続税の負担が重くなることが懸念されます。

相続税の負担を軽減するため、前の相続(一次相続)から10年以内に次の相続(二次相続)が発生した場合は、二次相続時の相続税から一定の金額を控除することができます。これを相次相続控除といいます。

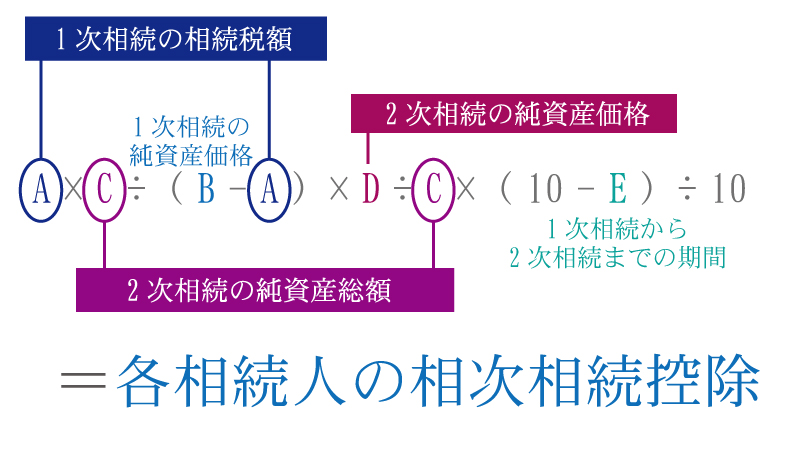

相次相続控除の額は、次の式で計算できます。

● 相次相続控除の額=A×C÷(B-A)×D÷C×(10-E)÷10

A:二次相続の被相続人が一次相続で課税された相続税額

B:二次相続の被相続人が一次相続で相続した財産の価額(純資産価格)

C:二次相続の対象になる財産の総額(純資産総額)

D:二次相続の相続人が相続した財産の価額(純資産価格)

E:一次相続から二次相続までの年数(1年未満切捨)

一次相続で課税された相続税額から1年につき10%減額した金額を、二次相続の相続税額から控除するしくみになっています。

相次相続控除を適用するには、相続税申告書第7表「相次相続控除額の計算書」と、一次相続のときの相続税申告書などの提出が必要です。

相次相続控除については、下記の記事を参照してください。

(参考)【相次相続控除】計算方法を具体例付きでわかりやすく解説!

(6)外国税額控除

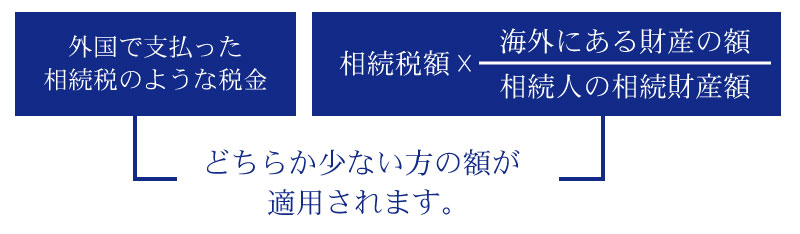

被相続人の財産が海外にある場合は、現地で相続税または相続税と同様の税が課されることがあります。

日本の相続税とあわせて二重に課税されることがないように、海外で支払った税額を相続税額から差し引くことができます。

控除額は次のいずれか少ない方の金額となります。

- 海外で課税された相続税にあたる金額

- 日本の相続税額×海外にある財産の価額÷相続人の相続財産の総額

海外で支払った税額を控除するには、相続税申告書第8表「外国税額控除額・農地等納税猶予税額の計算書」のほか、外国の相続税の申告書など支払った税額を確認できる書類が必要です。

外国税額の控除については、下記の記事を参照してください。

(参考)外国税額控除を知らないと相続税が二重に!?海外と日本に財産がある場合の相続税について解説

(7)相続時精算課税分の贈与税額控除

直系尊属(父母・祖父母)からの贈与で相続時精算課税を選択すると、年間110万円の基礎控除(令和6年1月1日以降の贈与に適用)のほか、累計で2,500万円の特別控除を適用できます。贈与額のうち、基礎控除額と特別控除額を超える部分には、20%の税率で贈与税が課税されます。

相続時精算課税では、贈与者が死亡したときに、相続時精算課税の対象になっている生前贈与分の財産(基礎控除適用分を除く)を相続財産に加えて相続税を計算します。このとき、すでに納めた贈与税を差し引くことができます。

相続税からすでに納めた贈与税を控除するには、相続税申告書第11の2表「相続時精算課税適用財産の明細書・相続時精算課税分の贈与税額控除額の計算書」や、相続時精算課税制度選択届出書などの提出が必要です。

相続時精算課税や直系尊属の範囲については、下記の記事を参照してください。

(参考)相続時精算課税制度とは?活用するメリット・デメリットや注意点も解説!

(参考)相続時に耳にする直系尊属って誰のこと?直系尊属を説明します!

5.相続税対策では納税資金対策も重要

最後に、相続税の納税資金対策についてお伝えします。

相続税は、被相続人の死亡から10か月以内に申告と納税を済ませなければなりません。納税は現金一括で行うことが原則ですから、納税のための資金を準備しておくことが欠かせません。

(1)生命保険を活用する

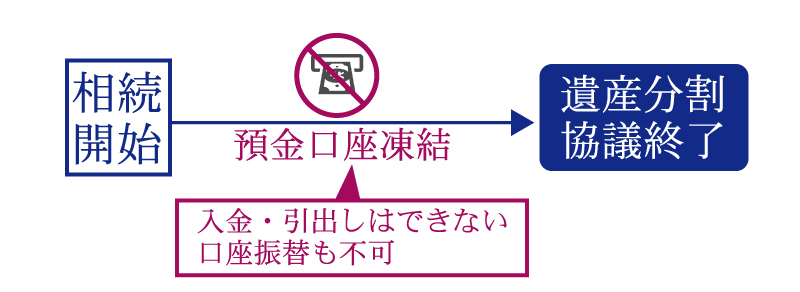

被相続人が十分に預貯金を持っていたとしても、相続人がすぐに引き出して使えるとは限りません。

銀行などの金融機関は預金者が亡くなった時点で預金口座を凍結するため、被相続人の預金を引き出すことができなくなります。

預金を引き出すためには、遺産分割協議が終わって相続人全員が合意していることが必要です。遺産分割協議の前でも一定額を引き出すことができる制度はありますが、金額に上限があり、相続税の納税資金とするには不足します。

相続人を保険金の受取人にした生命保険に加入しておくと、有効な納税資金対策になります。

生命保険の死亡保険金は、受取人が保険金請求の手続きを行うと1週間程度で支払われます。他の相続人の合意がなくても手続きができ、必要なときに保険金を相続税の納税に充てることができます。

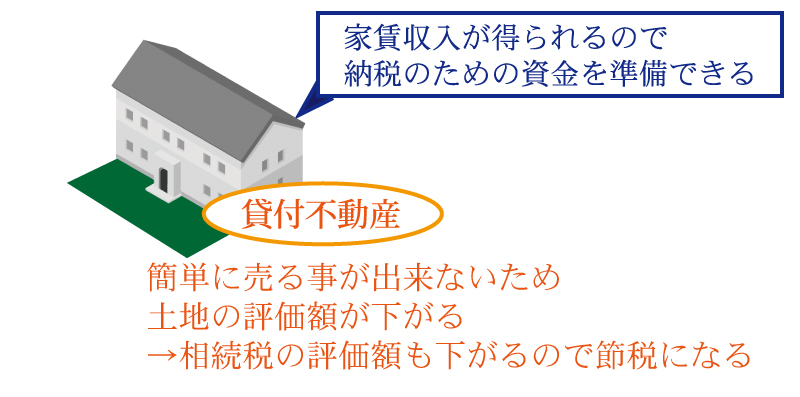

(2)不動産を賃貸する

納税資金対策としては、不動産の賃貸も有効です。

手持ちの不動産を賃貸すると、賃料収入が得られ現金を増やすことができます。その現金を相続すれば、相続税の納税に充てることができます。

また、この記事の前半でお伝えしたように賃貸不動産は相続税評価額が低くなるため、相続税の節税対策としても有効です。

6.まとめ

ここまで、生前にできる相続税の節税対策と納税資金対策についてご紹介しました。

相続税対策はまだ早いと思われるかもしれませんが、生前から少しずつ対策をすることで、相続税の負担を減らしてより多くの財産を残すことができます。

ここでご紹介した相続税対策を実際に利用するには、専門の税理士の助言が欠かせません。より効果的に相続税対策をするためには、ぜひ相続税に強い税理士に相談してください。

税理士法人チェスターは、相続税を専門にしている税理士法人です。年間2,300件を超える申告を行っており、業界トップクラスの実績があります。

相続税の節税対策をお考えの方は、ぜひお問い合わせください。

税理士法人チェスターへのお問い合わせ

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策は「今」できることから始められます

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

まずはチェスターが提案する生前・相続対策プランをご覧ください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

贈与税編