小規模宅地等の特例とは~概要・要件・よくあるQ&Aなどすべて解説~

相続税の各種特例のうち最重要と言っても過言ではない特例が、「小規模宅地等の特例」です。

小規模宅地とあるのでなんとなく土地に関する特例なんだろうなというのはわかると思います。

相続税専門の税理士が小規模宅地等の特例についてわかりやすく解説します。

この記事の目次 [非表示]

- 1 1.小規模宅地等の特例とは

- 2 2.小規模宅地の特例を適用するための要件

- 3 3.限度面積と減額割合

- 4 4.小規模宅地等の特例が適用されると評価額はどうなる?

- 5 5.不動産の貸付や駐車場業の場合も適用される

- 6 6.二世帯住宅の敷地の場合

- 7 7.小規模宅地等の特例の適用を受けるためにはどんな手続きが必要か

- 8 8.小規模宅地等の特例についてよくある質問

- 8.1 Q.被相続人と別居していたら生計一親族には該当しませんか?

- 8.2 Q.建物の敷地でない、例えば駐車場の敷地についてもこの特例の適用が可能ですか?

- 8.3 Q.相続人でない孫に遺贈した土地についてこの特例の適用は可能ですか?

- 8.4 Q.完全分離型の二世帯住宅(玄関が別で建物内部で行き来が出来ない住宅)の敷地であってもこの特例の適用は出来ますか?

- 8.5 Q.被相続人が亡くなる前に老人ホームに入居していて、その老人ホームにて亡くなりました。この場合、老人ホーム入居前に被相続人が居住していた住宅の敷地についてこの特例の適用を受けることができるのでしょうか?

- 8.6 Q.被相続人の住んでいた宅地が複数ある場合には、全てにこの特例の適用が可能でしょうか?

- 8.7 Q.被相続人が事業を営んでいた土地を取得した相続人が転業した場合にはこの特例の適用は受けられますか?

- 8.8 Q.会社が不動産貸付業をやっていますが、80%の評価減は可能ですか?

- 8.9 Q.親族に低額で貸し付けていた宅地等についてこの特例の適用は可能ですか?

- 8.10 Q.被相続人が経営していたアパートの一室がちょうど相続開始日前後だけ空室となっていました。この場合にその空室部分にはこの特例の適用は難しいでしょうか?

- 8.11 Q.自宅を建築中に相続が発生してしまいました。その自宅に対して小規模宅地等の特例は適用できますか?

- 9 まとめ

1.小規模宅地等の特例とは

小規模宅地等の特例とは、被相続人が住んでいた土地や事業をしていた土地について、一定の要件を満たす場合には、80%又は50%まで評価額を減額してあげますよという特例です。

例えば、被相続人の自宅の敷地の相続税評価額が1億円だったとします。この土地に小規模宅地等の特例を適用すると2,000万円の評価で相続税を計算することが出来るのです。

被相続人が住んでいた土地や事業をしていた土地は、相続人の生活基盤となる非常に重要な財産であり、このような財産にフルで相続税をかけてしまうと相続後の相続人の生活を脅かす可能性もあるため、このように大幅に評価減できる特例措置が設けられているわけです。

2.小規模宅地の特例を適用するための要件

最大で相続税評価額を8割減できるこの特例ですが、要件が非常に複雑です。

要件を満たさないと相続税額が何千万円も増加してしまう可能性があるのでしっかり確認しましょう!

要件を2ステップに分けて解説していきます。

前提となる条件

まずは、ステップ1としてこの特例の大前提となる要件を確認します。

- “被相続人”又は“被相続人と同じ財布で生活していた親族(専門用語で生計一親族と言います)”(以下、この2つを合わせて「被相続人等」と言います)の事業又は居住の用に供されていた宅地等(土地だけでなく借地権等も含みます)であること

- その宅地等が建物又は構築物の敷地であること

この2つの要件を満たして初めて次のステップに進めます。この2つの要件を満たさないとそもそも小規模宅地等の特例は適用できませんので、まずはこの2点を確認する必要があります。

宅地の種類と取得者の要件

次のステップは、宅地の種類によって要件が異なります。くどいですが、上記の「前提となる条件」を満たした人だけがこのステップ2の要件を確認できる権利があります。

それでは宅地の種類ごとに解説していきたいと思います。

✔ 特定居住用宅地等

被相続人等が住んでいた宅地の要件です。被相続人が住んでいた宅地と被相続人の生計一親族が住んでいた宅地の2つに分けて要件を確認します。

a.被相続人が住んでいた宅地

下記に掲げる人が相続した場合のみ適用があります。

イ 被相続人の配偶者(居住要件、所有要件共になし)

ロ 被相続人と同居していた親族(居住要件、所有要件共にあり)

ハ 被相続人と同居していないが下記要件を満たす親族(所有要件のみあり)

・被相続人に配偶者がいないこと

・被相続人と同居している相続人がいないこと

・被相続人が亡くなる前3年間、日本国内にあるその人又はその人の配偶者の所有する家屋に居住したことがないこと(いわゆる「家なき子」)

b.被相続人の生計一親族が住んでいた宅地

下記に掲げる人が相続した場合のみ適用があります。

イ 被相続人の配偶者(居住要件、所有要件共になし)

ロ 被相続人の生計一親族(居住要件、所有要件共にあり)

※上記括弧書きの居住要件とは申告期限までその親族がその宅地等に居住している必要があり、所有要件とは申告期限までその親族がその宅地等を所有している必要があることを意味します。

✔ 特定事業用宅地等

被相続人等(生計一親族も含みます)が事業(貸付事業を除きます)をしていた宅地の要件です。こちらは、特定居住用宅地等よりは要件が簡易的で、下記の2つの要件となります。

イ 事業継続要件

被相続人の事業を申告期限までに引き継ぎ、かつ、事業を申告期限まで継続すること

ロ 保有継続要件

その宅地等を申告期限まで保有すること

✔ 特定同族会社事業用宅地等

一定の法人の事業(貸付事業を除きます)をしていた宅地の要件です。なお、一定の法人とは、被相続人や被相続人の親族により支配されている(50%超所有)法人を言います。主な要件は下記のとおりです。

イ 賃貸借要件

その法人に対して相当な対価でその宅地又は建物を賃貸していること

ロ 法人役員要件

その宅地等を取得した親族が申告期限においてその法人の役員であること

ハ 保有継続要件

その宅地等を申告期限まで保有すること

✔ 貸付事業用宅地等

被相続人等(生計一親族も含みます)が貸付事業をしていた宅地の要件です。

イ 事業継続要件

被相続人の貸付事業を申告期限までに引き継ぎ、かつ、貸付事業を申告期限まで継続すること

ロ 保有継続要件

その宅地等を申告期限まで保有すること

3.限度面積と減額割合

小規模宅地等の特例の要件を確認しましたが、上記要件を満たしたら無制限に減額できるわけではありません。

小規模宅地等の特例は、あくまでも相続税の納税のために事業用や居住用の土地を手放すような事態を防ぐための制度なので、大きな面積の土地までは税制面で援助する必要はないという考え方のもと、特例を適用できる面積の上限が宅地の種類に応じて下記のように定められています。

①特定居住用宅地等

限度面積 330㎡

減額割合 80%

②特定事業用宅地等及び特定同族会社事業用宅地等

限度面積 400㎡

減額割合 80%

③貸付事業用宅地等

限度面積 200㎡

減額割合 50%

※①と②両方に該当がある場合、併用が可能で合わせて最大で730㎡まで適用が可能です。

※③を適用する場合の限度面積の計算は下記の算式に当てはめて計算します。

①×200/330+②×200/400+③≦200㎡

上記の上限面積を超えた分については、小規模宅地等の特例による減額は適用されません。相続する宅地が複数あり限度面積を超える場合は、なるべく1㎡単価の高い宅地から適用を受けると良いでしょう。

事業用の土地は小規模宅地等の特例は適用できる?自宅の土地と併用可能??

4.小規模宅地等の特例が適用されると評価額はどうなる?

では、小規模宅地等の特例の適用を受けた場合、評価額の計算方法はどうなるのでしょうか。具体的な計算例を挙げて考えてみましょう。

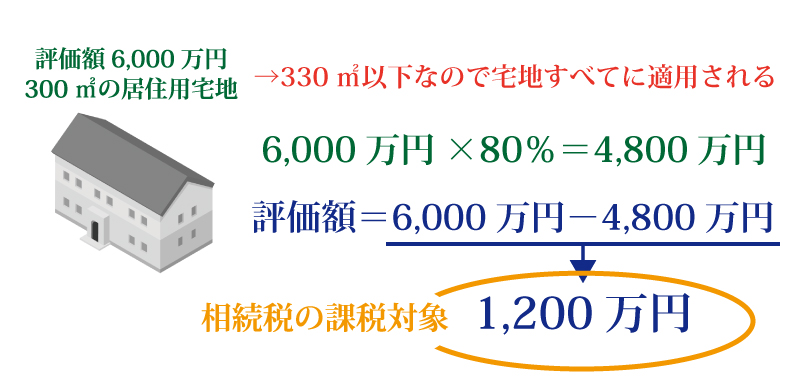

評価額が6,000万円で300㎡の居住用宅地等の場合

330㎡以下という条件をクリアしているので、この宅地はすべての部分について適用を受けることができます。最大の80%まで評価額が減額できたとして、6,000万円×80%=4,800万円の計算となり、評価額は6,000万円-4,800万円の1,200万円となります。この1,200万円に相続税が課税されることになり、もともとの6,000万円の時と比べるとかなりの減税に成功するわけです。

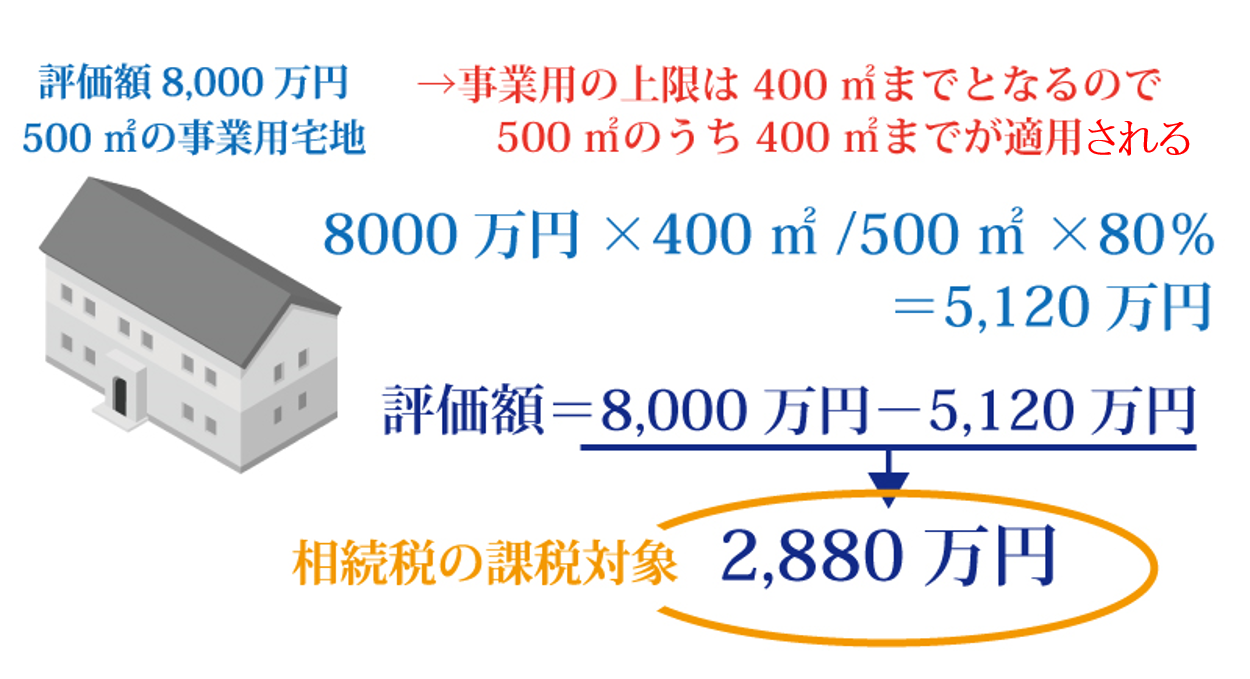

評価額が8,000万円で500㎡の事業用宅地等の場合

事業用宅地等の上限は400㎡ですから、500㎡の宅地のうち400㎡までしか適用を受けられません。計算式に当てはめると減額金額は、8,000万円×400㎡/500㎡×80%=5,120万円となり、評価額は2,880万円となります。

5.不動産の貸付や駐車場業の場合も適用される

アパート・マンションや駐車場の賃貸業を行っている不動産も小規模宅地等の特例の適用対象に含まれます。不動産の賃貸業といっても、大きな事業を行っていなければいけないわけではなく一戸建てを一軒だけ、あるいはマンションの一室だけを貸している場合でも適用されます。

しかし、それは相続開始前3年超に貸付事業をした宅地に限られ、相続開始前3年以内に貸付事業をした宅地については、他の賃貸物件と併せて事業的規模(いわゆる「5棟10室基準」)でない限り、貸付事業用宅地等から除外され、小規模宅地等の特例の適用を受けることができません。

しかも、貸付事業用宅地等として小規模宅地等の特例の適用を受けられるとしても、特定居住用宅地等や特定事業用宅地等に比べて多少の制限がかかります。減額されるのは50%まで、また、適用される面積の上限も200㎡となっています。さらに、一般の事業用や居住用の土地についても適用を受けている場合には、それらの面積の上限に達していない部分についてのみ適用が受けられるという制限もあります。

貸付事業用宅地等とはどんな土地?貸アパートや駐車場の相続税が大幅減額

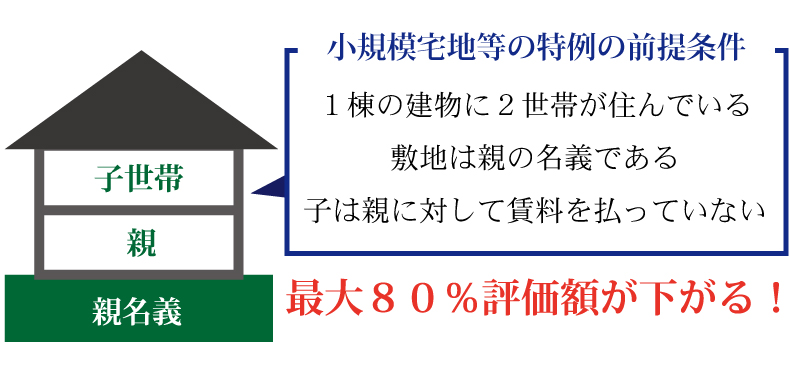

6.二世帯住宅の敷地の場合

最近はやりの二世帯住宅に関しては小規模宅地等の特例の適用がされるかどうかの判断が少し複雑になっています。建物の中を自由に行ったり来たりできるようなタイプの二世帯住宅であれば、同じ建物と扱われてその敷地全体に小規模宅地等の特例の適用を受けることができます。

本来、小規模宅地等の特例は、亡くなった人か生活を共にしていた家族の居住用の土地でなければ適用が受けられません。そのため、建物の中で行き来ができない構造で、お互いの家族が生活を共にしてもいない場合には問題が生じます。

亡くなった人の住んでいた建物の敷地に関しては適用が受けられるものの、生活を共にしていなかった家族の住む建物の敷地の方は制度の適用が受けられないことになってしまいます。しかし、平成27年度の税制改正によって、二世帯住宅であっても建物が区分所有登記されていなければ、小規模宅地等の特例の適用が受けられることとなりました。

一軒家と二世帯だと違いはあるの?小規模宅地等の特例を状況別で確認しましょう!

7.小規模宅地等の特例の適用を受けるためにはどんな手続きが必要か

小規模宅地等の特例は、宅地の評価額を80%も減額できる節税効果の高い制度です。面積の上限が定められているとはいえ、地価の高い地域の宅地であれば相続税が大幅にダウンしますね。

特例が適用されることで相続税額がゼロになるというケースも多々あります。とはいえ、注意したいのが、

相続税額がゼロであったとしても小規模宅地等の特例の適用を受ける場合、期限内に相続税の申告手続きをしなければいけないということです。

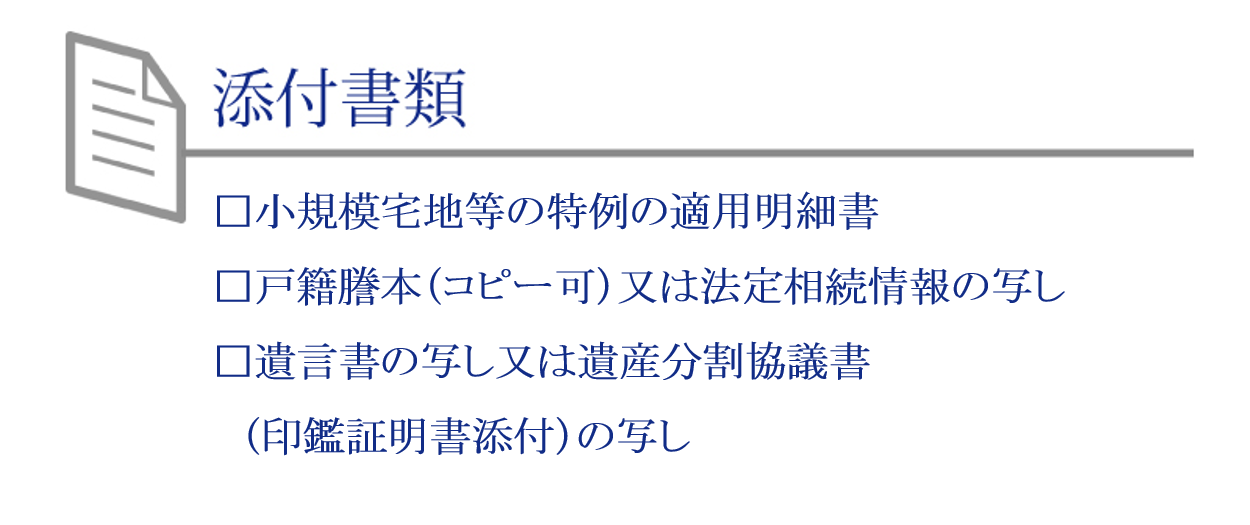

小規模宅地等の特例を利用する場合には、相続税の申告書に加え、以下の必要書類を揃えて添付します。

他にも、申告期限内に遺産分割ができない場合には、「3年以内の分割見込書」、いわゆる「家なき子特例」や「老人ホーム特例」などの適用を受ける場合には、戸籍の附票の写しその他所定の書類が添付書類として必要になります。

小規模宅地の特例を適用するなら相続税の申告は必須!申告書類と添付書類をご説明します。

8.小規模宅地等の特例についてよくある質問

ここまで小規模宅地等の特例について解説してきましたが、いざ適用するとなると、要件が複雑なこともあり「この場合はどうなるの?」「自分は適用できるの?」と疑問に思われる方が多いようです。

そこでここでは、小規模宅地等の特例についてよくある質問をまとめました。

Q.被相続人と別居していたら生計一親族には該当しませんか?

A.被相続人と別居であっても被相続人からの仕送りが主な収入である場合には生計一親族となります。

Q.建物の敷地でない、例えば駐車場の敷地についてもこの特例の適用が可能ですか?

A.可能です。適用要件に構築物の敷地も含まれていますので、アスファルトや砂利敷の駐車場の場合は特例の適用が可能です。なお、土がむき出しになっているような青空駐車場については構築物の敷地とは言えない(貸付「事業」とみなされない)のでこの特例の適用は出来ません。

Q.相続人でない孫に遺贈した土地についてこの特例の適用は可能ですか?

A.この特例は親族(配偶者、三親等内の姻族及び六親等内の血族)であれば適用が可能であるため相続人でない孫でも適用できます。ちなみに内縁の妻に対して土地を遺贈した場合にはこの特例の適用は出来ません。

Q.完全分離型の二世帯住宅(玄関が別で建物内部で行き来が出来ない住宅)の敷地であってもこの特例の適用は出来ますか?

A.平成25年度税制改正で平成26年1月1日以降相続開始案件であればこの特例の適用が可能となりました。ただし、当該二世帯住宅の建物の登記が区分登記建物である場合にはこの特例の適用を受けることが出来ない可能性があるため注意が必要です。

Q.被相続人が亡くなる前に老人ホームに入居していて、その老人ホームにて亡くなりました。この場合、老人ホーム入居前に被相続人が居住していた住宅の敷地についてこの特例の適用を受けることができるのでしょうか?

A.平成25年度税制改正で平成26年1月1日以降相続開始案件であれば、下記を満たすことにより、この特例の適用が可能となりました。

- ・要介護認定又は要支援認定等を被相続人が受けていたこと

- ・被相続人が都道府県に届出がされている老人ホーム等に入居したこと

Q.被相続人の住んでいた宅地が複数ある場合には、全てにこの特例の適用が可能でしょうか?

A.被相続人が主として居住の用に供していた一つの宅地に限られます。

Q.被相続人が事業を営んでいた土地を取得した相続人が転業した場合にはこの特例の適用は受けられますか?

A.事業継続要件は事業の同一性も要件に内包されるため転業があった場合にはこの特例の適用は受けられません。ただし、一部を転業した場合(例えば喫茶店兼菓子屋を喫茶店のみに変更した、等)には事業の同一性が認められれば特例の適用を受けられる可能性もあります。

Q.会社が不動産貸付業をやっていますが、80%の評価減は可能ですか?

A.特定同族会社事業用宅地等に該当するためには会社が貸付事業以外の事業である必要があるため、80%評価は出来ません。

Q.親族に低額で貸し付けていた宅地等についてこの特例の適用は可能ですか?

A.相当の対価(世間相場並みの対価)での貸付が前提となっているため世間相場に比較して低額な地代ではこの特例の適用は受けられません。

Q.被相続人が経営していたアパートの一室がちょうど相続開始日前後だけ空室となっていました。この場合にその空室部分にはこの特例の適用は難しいでしょうか?

A.その空室の期間が一時的と認められる場合にはその空室部分についても特例の適用が可能です。

Q.自宅を建築中に相続が発生してしまいました。その自宅に対して小規模宅地等の特例は適用できますか?

被相続人が自宅を建築中に亡くなってしまい、実際には居住できなかった場合であっても、そこに住むための準備の状態などから判断して、自身の居住用として建てていることが明らかであった場合には、小規模宅地等の特例を受けられることになっています。

同様に、建て替え中やリフォーム中で、一時的にその家に居住していなかった場合でも特例を適用できます。

まとめ

小規模宅地等の特例制度は、上手に利用すれば大幅な節税効果を得ることができます。

相続税の節税対策として、この制度をしっかり理解しておきましょう。

ただし、要件が複雑であったり限度面積があったりと、複雑な面も多々あります。難しい場合には相続税専門の税理士に相談することも考えた方が良いでしょう。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続税申告は相続専門の実績あるチェスターで安心。

税理士法人チェスターは相続に関する業務のみに特化している専門事務所であり、創業からこれまで培ってきた知見やノウハウがずっと引き継がれているため、難解な案件や評価が難しい税務論点にもしっかり対応致します。

初回面談から申告完了まで担当スタッフがお客様専任として対応しているので、やり取りもスムーズ。申告書の質の高さを常に追求しているからこそ実現できる税務調査率が0.6%であることも強みの一つです。

相続税申告実績は年間2,300件超、税理士の数は70名とトップクラスの実績を誇るチェスターの相続税申告を実感してください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続税編