共同相続人とは何か?法定相続人との違いや共同相続時の注意点を解説

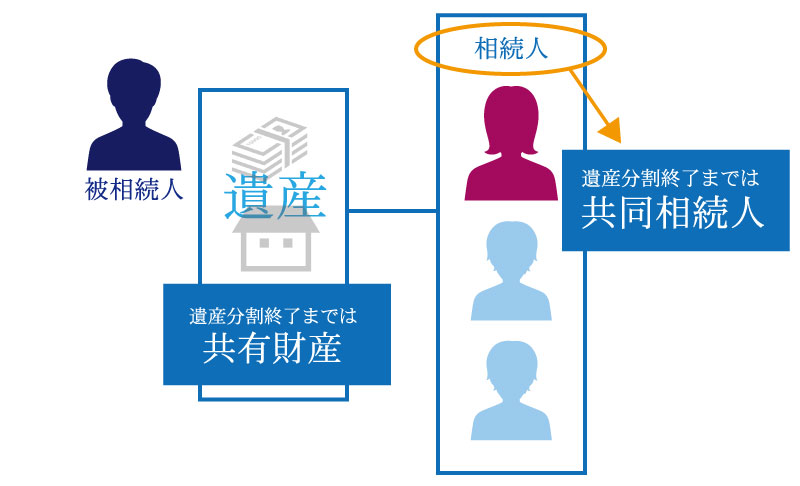

財産を所有していた方が亡くなり、相続が開始すると相続財産は相続人の共有財産となります。遺言がある場合は遺言どおりに、無い場合には話合い(遺産分割協議)により遺産を分割します。

この遺産の分割が終わるまでの状態を共同相続といい、財産を相続する相続人は共同相続人といいます。またその間、相続する財産は共同相続人間の共有財産という扱いになります。

今回はこの共同相続人と共同相続について、法定相続人との違いや注意点などを詳しくご紹介していきたいと思います。

この記事の目次 [非表示]

1.共同相続人と共有財産

相続開始後、遺産分割が終了するまでの期間の遺産は相続人全員の共有財産となります。

相続人が1人の場合には共有財産となることはありませんが、相続人が複数いる場合には一時的に共有財産となり、共有財産を相続する複数の相続人を共同相続人といいます。また、複数の相続人で遺産を共有している状態は共同相続といいます。

(1)共同相続人と法定相続人

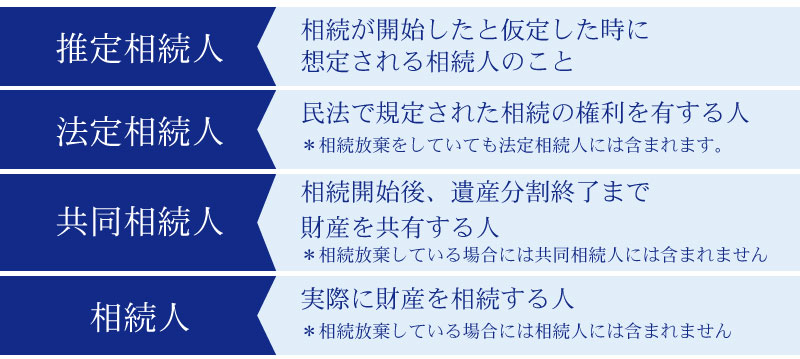

法定相続人は相続が開始した際に相続する権利が発生する人を示し、民法の規定によって決められています。この法定相続人は、相続開始前の段階では推定相続人と呼ばれます。法定相続人と推定相続人は民法の規定で決められたものなので、誰が当てはまるか明確になっています。

一方、共同相続人は相続が開始してから遺産分割終了までの期間の一時的な呼び名であり、相続開始後でないと誰が共同相続人となるか確定することが出来ません。

これは、法定相続人には当てはまっても共同相続人には当てはまらない人がいたり、そもそも共同相続人がいなかったりする場合があるためです。例えば下記の場合等です。

- 遺言書がありその通りに相続を行う場合、遺産分割協議を行わないため共同相続人は存在しない

- 法定相続人が一人の場合、共同相続人は存在しない

- 法定相続人の一人が相続放棄をした場合、その人は遺産分割協議に参加しないため共同相続人にはならない

(2)共同相続される共有財産の範囲

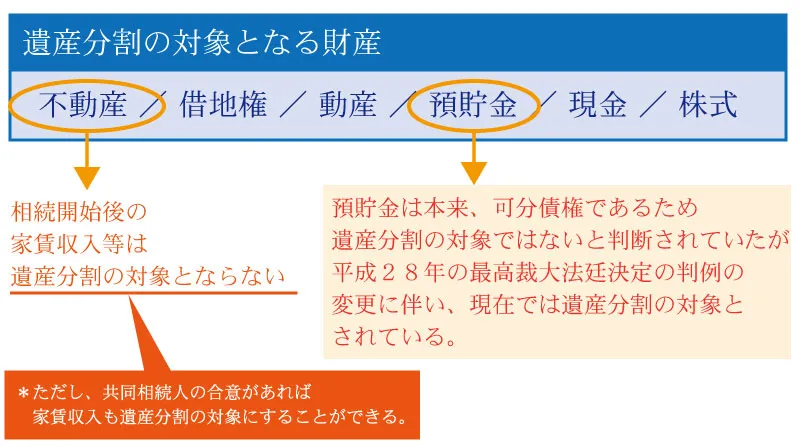

共有財産になる財産の範囲は遺産分割の対象となる財産を指します。

遺産分割の対象となる財産とは、不動産や現預金・株式などで、被相続人が生前保有していた財産がほぼ当てはまると考えて良いでしょう。

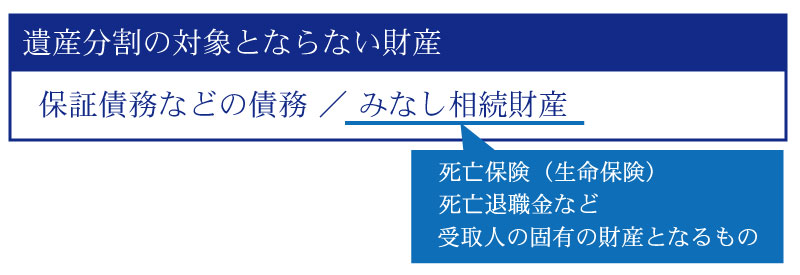

一方、相続財産の中に含まれる可分債権や負債などは遺産分割の対象とはならないため、共有財産とはなりません。

また、みなし相続財産となる死亡保険金や死亡退職金も受取人固有の財産ということで遺産分割の対象とならず、こちらも共有財産には含まれません。

参考記事:

債務は遺産分割ができない!?

生命保険は遺産分割の対象外

2.共有財産の注意点

遺産分割が終わるまでの間は共同相続となり、被相続人の財産は当該相続の相続人の共有財産という扱いになります。しかし、共同相続の状態では相続の手続き等において様々な問題があります。

なるべく早めに遺産分割協議を終わらせて共同相続状態を解消したいところですが、協議が長引いた場合に気を付けたい、共同相続の注意点を説明します。

(1)共同相続の場合には被相続人の預金の払い戻しに手間がかかる

相続が発生すると、被相続人の預金口座は凍結されます。口座が凍結されれば、払い戻しはもちろんできません。基本的には遺産分割が終了するまでは凍結が解除されません。

事情があって共同相続の段階で被相続人の預金の払い戻しを行う場合にも、共同相続人全員の署名と印鑑証明が必要となるなど手間がかかります。

なお、令和元年7月1日から「遺産分割前の相続預金の払戻し制度」が施行され、遺産分割協議が終了する前でも、相続人は単独で預金を払い戻すことができます。ただし、払い戻しできる金額には上限があります。

参考記事:「亡くなると預金は口座凍結される?凍結の解除方法と生前の対策を専門家が解説」

(2)「共同相続登記」は共同相続人一人でも行える

相続登記とは主に土地などを相続した場合に、被相続人から相続人に名義を変更することを言います。遺産分割が終わった後、その土地を相続することになった相続人が相続登記を行うことが一般的ですが、共同相続登記、つまり、共同相続の状態での相続登記も行うことが出来ます。また、この共同相続登記は、共同相続人の1人が他の相続人に伝えずに行うことも可能です。

共同相続登記が行われると、共同相続人全員が自分の法定相続分に対して固定資産税などの費用負担をする必要が出てきてしまうため注意が必要です。

(3)共同相続の財産の管理行為は単独では出来ない

不動産などを共同相続した場合に、その不動産の維持のための行為などに関しては他の共同相続人の許可を得ること無く単独で行うことが可能です。また、賃料などに関しては、それぞれの持ち分で受け取ることが出来ます。

しかし、管理行為となる契約に関わる行為(入居者を募集するなど)を行う場合には持ち分の過半数の許可を得る必要があります。

(4)共同相続の財産を売却等する場合には全員の許可が必要

上記でお伝えしたように、維持をするための行為は単独でも可能であり、管理をする行為も賛成者が持分の過半数であれば可能です。

一方で、売却や全く別の物に変えるという行為を行う場合には、共同相続人全員の許可が必要になります。

相続財産のほとんどが不動産で、売却しないと相続税の納税資金が得られないような場合には、早めに遺産分割を終わらせて各自の相続分を確定させた方が良いでしょう。

3.共同相続で相続登記を行わない方が良い

前の章でもご説明したように、遺産分割がなかなか終わらない場合などに共同相続でも相続登記をすることは可能です。しかし、共同相続で相続登記を行うと、登記した不動産の居住権、固定資産税、賃貸物件の場合は賃料などに関して様々な注意が必要になります。

例えば、共同相続人のうちの一人が相続財産である家屋を単独使用する場合、他の共同相続人から使用料相当の不当利得返還請求をされる可能性があります。

また、とりあえず共同相続で相続登記をして、遺産分割後に改めて相続登記をするという方法にすると、手続きを2回行う事になり、登記費用も2回支払うことになります。

相続登記に関しては他の共同相続人が勝手に登記することもできるので、早めに遺産分割を終わらせることをおすすめします。

4.まとめ

相続開始直後、被相続人の財産は共同相続人の共有財産とみなされる共同相続の状態になります。共同相続の状態を解消するためには、遺産分割を行う必要があります。

共同相続の状態でも相続登記を行うことも出来ますし、共同相続人全員の同意があれば預金を引き出すことも可能です。しかし、共同相続のままにしておくとトラブルの原因となる可能性が高くなります。

相続開始後はやるべきことがたくさんありますが、1日でも早く遺産分割を行い、共同相続状態を解消するようにしましょう。

【遺産分割に関する関連記事】

遺産分割でもめないために【遺産分割協議とは?】

遺産分割協議書は必要か?誰が何のために作る?概要と不要な事例・作成の手順

遺産分割協議に期限なし!ただし相続税の申告期限までに行うのがおすすめ

【遺産相続にまつわるトラブルを回避する方法】

兄弟で遺産相続する時によくあるトラブルの原因とは?注意点・対処法も解説

相続が争族に。遺産相続のトラブル原因を知ることで争族を回避しよう!

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

煩わしい相続手続きがワンストップで完結可能です!

相続手続きはとにかくやることが多く、自分の足で動くことも多いものです。

例えば、必要な書類収集・口座解約は行政書士、相続税申告は税理士、相続登記は司法書士、争族関係は法律事務所、不動産売却は不動産業へ…。

相続に関する様々な手続きにおいてプロの力を必要とされる方はそれぞれの専門家を探してこれだけの対応をしなければなりません。

でも、相続に関することならまずはチェスターへご相談頂ければもう安心です。

税理士法人チェスターではグループ会社に相続専門の各士業と不動産を取り扱う株式会社が揃っているのですべてをチェスターで完結できます。

相続手続き周りでお困りの方はまずは下記よりお気軽にお問い合わせください。

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続手続き編