婚外子(非嫡出子)は相続できる!認知の種類と相続割合、注意点を解説

婚外子(こんがいし)とは、結婚していないカップルの間に生まれた子のことです。非嫡出子(ひちゃくしゅつし)ともいいます。

一方、結婚している夫婦の子は、婚内子(こんないし)、嫡出子(ちゃくしゅつし)などと呼ばれます。

婚外子は、婚内子と比べて、法的に認められる権利が異なる場合があります。その違いが生じるかどうかに大きく関係するのが、親からの「認知」を受けているかどうかです。

本記事では、婚外子と婚内子との違いや認知の仕組み、婚外子に遺産を相続させるために、親が生前に取っておくべき対策などについて解説します。

この記事の目次 [非表示]

1.婚外子(非嫡出子)とは

「婚外子(こんがいし)」とは、婚姻関係がないカップルの間に生まれた子のことです。

例えば、次のようなケースで生まれた子が、婚外子になります。

②婚姻している男性が、その妻以外との女性と性交渉をおこなったことによって生まれた子(いわゆる「愛人関係」の相手との間に生まれた子など)

なお、婚外子の対義語として、婚姻関係がある夫婦の間に生まれた子は「婚内子(こんないし)」と呼ばれます。

1-1.婚姻関係とは、婚姻届を出している結婚のこと

ここでいう「婚姻関係」とは、婚姻届を役所に提出して、法律的に認められた結婚をしている夫婦関係のことです。婚姻届を提出していない、いわゆる「事実婚」「内縁関係」の場合も、一般用語では「結婚している」といわれることがありますが、法律上は、婚姻関係とは認められません。

1-2.婚外子と非嫡出子(ひちゃくしゅつし)は、呼び方の違い

法律用語では、「婚姻関係のある夫婦から生まれたこと」を「嫡出」といいます。

そこで、婚内子のことを「嫡出子(ちゃくしゅつし)」、婚外子のことを「非嫡出子(ひちゃくしゅつし)」と呼ぶこともあります。

つまり、「婚内子と嫡出子」「婚外子と非嫡出子」は、一般用語か、法律用語かの違いだけで、それぞれが指している対象は同じです。

| 一般用語 | 法律用語 | 指している対象 |

|---|---|---|

| 婚内子 | 嫡出子 | 婚姻関係にある夫婦の子 |

| 婚外子 | 非嫡出子 | 婚姻関係にないカップルの子 |

なお、嫡出子には「推定される嫡出子、推定されない嫡出子」などの区別がありますが、これは本記事の最後に説明します。

2.婚外子(非嫡出子)と婚内子(嫡出子)との違い

婚内子(嫡出子)と婚外子(非嫡出子)とでは、法律上、親子関係が自動的に認められるかどうかの点において違いがあり、法的な権利や義務において様々な違いが生じます。

ここでは、戸籍への記載、および相続に焦点を当てて、婚外子と婚内子の違いを確認します。

2-1.婚内子は、原則として夫婦(両親)の戸籍に入り、両親の相続人となる

夫婦の間に子(婚内子)が生まれて出生届を出すと、法律上、その夫婦の子とされて、夫婦の戸籍に入ります。戸籍には、子の名前と並んで両親(父、母)の名前も記載されます。つまり、法律上、父子関係も母子関係も認められる、ということです。

これを相続との関係で見ると、父が死亡した場合も、母が死亡した場合も、子は(相続放棄などの例外を除き)相続人となり、遺産を相続する権利を持ちます。

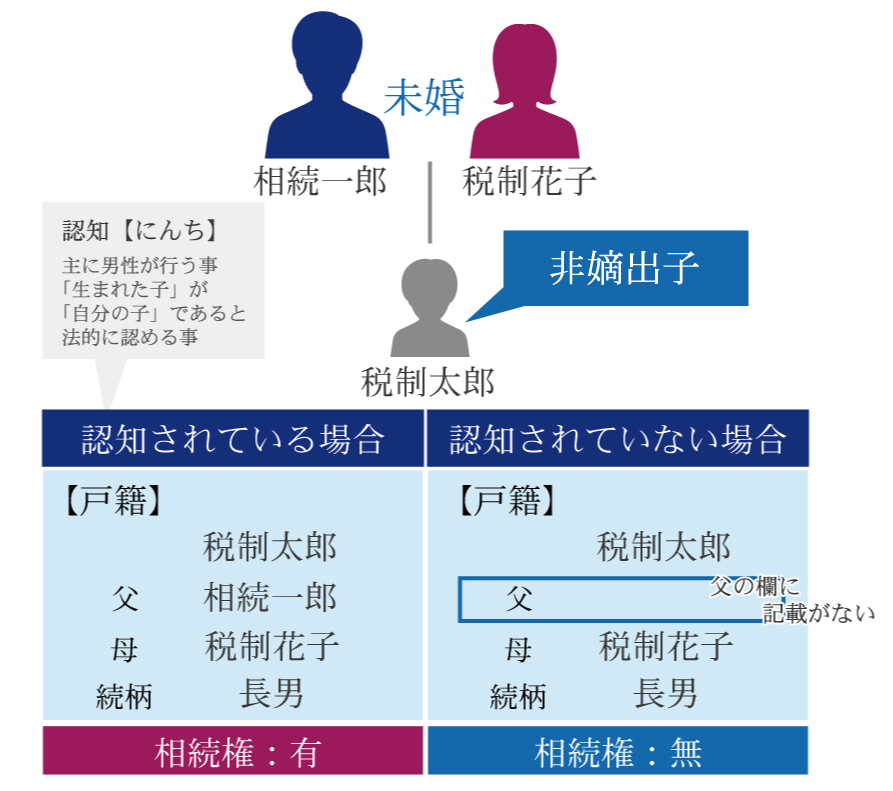

2-2.婚外子は、認知されなければ法律上の父子関係が認められず、父の遺産は相続できない

婚外子が生まれた場合、その両親はそもそも夫婦(婚姻関係)ではないので、夫婦の戸籍は存在しません。そこで、婚外子の出生届が出されると、まず母の戸籍に入ることになります。そして、戸籍に子の母の名は記載されますが、父の名は記載されず空欄のままになります。つまり、その子に法律上の父子関係が存在しないことになります。

このままだと、婚外子の父が死亡した場合、法律上(戸籍上)の父子関係がないため、子は相続人にはなれず、父の遺産を相続する権利を持たないことになります。

なお、婚外子であっても、母の戸籍に入っていれば、母が死亡した際は、母の遺産の相続人となります。

3.婚外子の認知とは

「認知」(にんち)とは、婚外子に対して、父または母が「この子は自分の子である」と認めるか、または裁判の判決で認めさせることによって、法律上の親子関係(父子または母子関係)を生じさせる行為のことです。

3-1.認知の効果

認知が認められると、婚内子と同様に、親子としての法律上の権利・義務が生じます。例えば、扶養の義務や、相続の権利です。この効果は、子が生まれた時点まで遡って認められることになります。

また、戸籍には、父の名前が記載されることになります。ただし、そのままでは、戸籍自体の異動はありません。子の戸籍を変えたい場合は、認知の手続きとは別に、家庭裁判所の審判などを受ける必要があります。

3-2.なぜ認知という仕組みが必要なのか?

婚外子の認知は、父がおこなうケースがほとんどですが、なぜ「認知」という仕組みが必要なのでしょうか?

まず、婚外子でも婚内子でも、だれがその子の母なのかについては、通常、出産の事実によって明白です。

しかし、だれが父なのかについては、そのままでは客観的には証明できません。DNA鑑定などをすればわかりますが、民法ができた明治時代にはそんなものはありませんでしたし、現代でも、父子全員にDNA鑑定をするというのは、非現実的です。

そこで、法律上は、一定の状況にある婚姻関係にある夫婦の子(婚内子)であれば、婚姻関係があるという事実によって、その夫婦の子であることが推定(嫡出推定)されるとし、自動的に両親と親子関係が生じさせるということにしました。民法772条では、以下のように定められています。

第七百七十二条

妻が婚姻中に懐胎した子は、夫の子と推定する。

2 婚姻の成立の日から二百日を経過した後又は婚姻の解消若しくは取消しの日から三百日以内に生まれた子は、婚姻中に懐胎したものと推定する。

法律上、このように推定されるため、婚内子には父の認知は必要ありません。

では、婚外子の場合はどうなるでしょうか。

婚外子であっても、母子関係は、出産の事実によって明白です。したがって、母は特に認知をする必要なく、出生届を提出すれば子は母の戸籍に入り、親子(母子)関係が認められます。

一方、婚外子の父の場合は、上に述べた嫡出推定が適用されません。しかし、本当に親子(父子)関係があるのに、法律上それを認めないのはおかしな話ですし、子に不利益が生じることもあります。例えば、父の遺産を相続する権利がない、というのもその不利益の1つです。

そこで、「認知」という法律行為をすることで、婚外子にも法律的な親子関係を生じさせる仕組みを作ったのです。

なお、上記のような事情から、認知は父がおこなうケースがほとんどです。しかし例外的に、例えば、出産後にいわゆる「捨て子」をしており、母が出生届を提出してない場合などは、母子関係を生じさせるために母による認知がおこなわれることもあります。

3-3.婚外子が認知される条件

婚外子を認知することは、だれでもできるわけではありません。父が、その婚外子の本当の父であること、つまり子との間に血縁関係があることが条件です。

また、認知届による認知をする場合で、対象となる婚外子が成人の場合は、その子の承諾が、さらに、出産前の胎児の婚外子を認知する場合は、母の承諾が必要です。

4.認知の種類と手続き

認知には大きくわけて「任意認知」と「強制認知」の2種類があります。それぞれの仕組みと、手続きの概要を見ていきましょう。

なお、以下では、認知のほとんどを占めている、父子関係の認知を前提にして説明します。

4-1.任意認知

任意認知とは、父が自分の意思で進んで子を認知することで、これには「認知届による認知」「遺言による認知」「胎児認知」の3種類があります。

4-1-1.認知届による認知とその方法

婚外子が生まれた後で、父が市区町村役場に「認知届」を提出して、認知をする方法です。

子が成人している場合は、子の承諾書が必要です。また、母の同意は不要です。

| 提出書類 |

|

|---|---|

| 提出先 | 父もしくは子の本籍地、または父の所在地の市区町村役場 |

| 関係者の同意等 |

|

4-1-2.胎児認知

婚外子が生まれる前の、胎児の段階で認知をする方法です。

これは、「認知届による認知」の一種ともいえますが、父が認知する場合には母の承諾が必要となる点や、届出書の提出先が母の本籍地となる点などが異なります。

| 提出書類 |

|

|---|---|

| 提出先 | 母の本籍地の市区町村役場 |

| 関係者の同意等 | 母の承諾が必要 |

4-1-3.遺言による認知

結婚している男性に婚外子がいる場合に、その事実を家族に隠していることがあります。いわゆる「隠し子」と呼ばれる状態です。

こういったケースで、男性の生前は家族に隠した婚外子の存在を隠したままにしておきたいものの、自分の死後には、その婚外子にも財産を残してやりたいと考える場合などに用いられるのが、遺言書に認知をする旨を記載しておく「遺言による認知」です。

遺言が効力を発揮するのは死亡後なので、子が認知されるのは父の死亡後になりますが、子の出世時点まで遡って、その時点から婚内子であった扱いになります。

- 子を認知する意思

- 子の母の氏名、住所、生年月日

- 子の氏名、住所、生年月日

- 子の本籍と戸籍筆頭者

- 婚外子に渡す財産を指定する場合は、その財産の詳細

- 遺言執行者の指定

遺言書の発見後、遺言執行者は就任から10日以内に市区町村役場に認知の届出をする必要があります。届出には、認知届出書や遺言書の写しなどが必要です。

なお、遺言執行者が遺言で定められていない場合、遺族が家庭裁判所に対し遺言執行者の選任を申立なければなりません。できれば、遺言執行者を定めておいたほうがスムーズに進むでしょう。

4-1-4.遺言による認知の注意点

婚外子の他に相続人となる家族がいて、その人たちに婚外子の存在を隠していた場合は、遺言によってその事実を知った家族の人は驚きますし、遺産分割を巡って争いになることも考えられます。

遺言による認知をする場合、遺族間でのトラブル防止を避けるため、遺産の分割方法についても、細かく定めておくとともに、婚外子にも自分の財産を分け与えたいという「思い」を、付言事項などにしっかり記載しておくことをお薦めします。また、各相続人の遺留分にも配慮すべきです。

これらについて不安を感じられる方は、相続にくわしい相続専門税理士などのアドバイスを受けましょう。以下の記事も参照してください。

4-2.強制認知の種類と方法

「強制認知」とは、裁判等の法的手続きにより、強制的認知をさせることです。強制認知には、親の生前におこなわれる「裁判認知」と「死後の強制認知」とがあります。

4-2-1.裁判認知

子または母が、父に対して認知を求め、父がこれを拒否した場合、裁判により父に認知をさせるのが、裁判認知です。なお、裁判認知を指して「強制認知」と呼ばれることもあります。

裁判認知では、子または、子の法定代理人となる母は、家庭裁判所に対して、認知調停申立をおこないます。

調停手続きにおいて、当事者(父子)間で合意が成立し、家庭裁判所がその合意内容を正当と判断すれば審判がおこなわれ、この審判が確定すれば、認知がなされます。

調停での合意が成立しなければ、訴訟となります。訴訟において、認知を認める和解または判決が得られれば、その後に「認知届」を役所に提出して、認知が成立します。

裁判では、DNA鑑定などが実施され、その結果によっては、認知が認められないこともあります。

4-2-2.死後の強制認知

父が生前に認知をせず、遺言による認知もなされていない場合、父が死亡してから原則として3年以内であれば、認知を求めて裁判を起こすことができます。

この場合、婚外子の住所地を管轄する裁判所か、父親の最後の住所地を管轄する裁判所のどちらかに、その住所地を管轄する検察庁の検察官を相手とした、認知請求の訴状を提出します。

裁判所が父子関係を認めた判決が確定すれば、その後に「認知届」を役所に提出すれば、認知が成立します。

なお、認知請求の提訴をすると、証拠として、死亡した父の遺族などの協力を得たDNA鑑定などが必要となります。ただし、この協力はあくまで任意であるため、拒否されること多くなります。

また死亡した父の妻から、婚外子の母に対して不貞慰謝料を請求されるなどの恐れもあります。

その他、死後認知の注意点などは、下記の記事も参照してください。

(参考)死後認知とは?メリット・時効・相続手続き・相続税への影響について

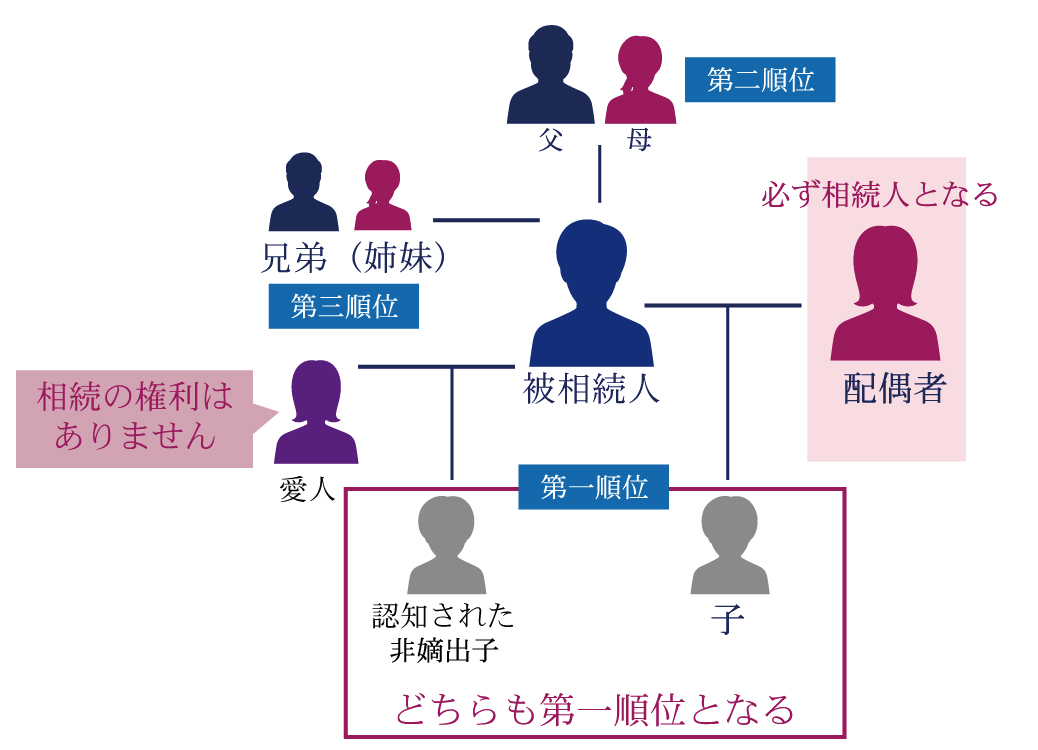

5.認知された婚外子の相続割合は?

婚外子でも父から認知されていれば、父が死亡して相続が発生した際には、父の遺産を相続する権利を持つ相続人(法定相続人)となります。

また、認知された婚外子の相続割合(遺産分割の割合)は、婚内子の相続割合と違いがありません。

以前は、婚外子の相続割合は、婚内子の2分の1とされていましたが、2013年に民法が改正され、現在では婚外子でも婚内子でも同じ相続割合とされています。

▼相続割合の例

相続人が、配偶者と、長男(婚内子)、次男(認知された婚外子)の場合

| 配偶者 | 1/2 |

|---|---|

| 長男(婚内子) | 1/4 |

| 次男(認知された婚外子) | 1/4 |

なお、相続割合は、相続人の被相続人との関係(相続順位)や、相続人の総数などによって異なります。くわしくは、下記の記事を参照してください。

(参考)法定相続人の範囲を図解でわかりやすく-相続割合は相続人の順位で決まる

6.婚外子に相続させるときの相続税計算方法の変化

相続税の計算プロセスには、法定相続人の数が影響を与える部分があります。

まず、相続財産から差し引かれる非課税枠である「相続税の基礎控除額」は、以下の算式になっています。

相続税の基礎控除額=3,000万円+(600万円×法定相続人の数)

【例】

法定相続人が2人の場合:基礎控除額=4,200万円

法定相続人が3人の場合:基礎控除額=4,800万円

例えば、基礎控除額を差し引く前の遺産総額が5,000万円だとすると、相続税の課税対象額は下記になります。

法定相続人が2人の場合:5,000万円-4,200万円=800万円

法定相続人が3人の場合:5,000万円-4,800万円=200万円

さらに、以下の財産は、被相続人の相続財産ではないのですが、相続税法上は「みなし相続財産」とされて、相続税の課税対象とされます。

- 被相続人が契約者で相続人が死亡保険金の受取人となっている保険契約の死亡保険金

- 被相続人が勤務していた会社などから、相続人に支給される死亡退職金

ただし、これのみなし相続財産には、それぞれ下記の非課税枠が設けられています。

これらも、相続税の基礎控除額と同様、法定相続人が多いほど、非課税枠が大きくなり、課税対象とされる額が少なくなります。

上記の計算プロセスにより、法定相続人が多いほど相続税の課税対象額が少なくなる結果がもたらされます。

つまり、婚外子を認知して法定相続人とすることで、相続税の課税対象額が少なくなり、結果的に相続税が少なくなる場合があるということです。

7.婚外子、婚内子に関する、その他の留意点

本時期の最後に、婚外子、婚内子に関して迷いやすい、嫡出の推定制度について解説しておきます。

7-1.「嫡出の推定」とは?

先に、婚姻関係にある夫婦に生まれた(婚内子=嫡出子)は、夫の子であると父子関係が推定されることを説明しました。

DNA鑑定などをしなければ、本当に父子に血縁関係があるかどうかは証明できないものの、結婚しているのだから、法律的にはその夫の父だと推定しよう、ということです。これを「嫡出の推定」といいます(民法772条)。

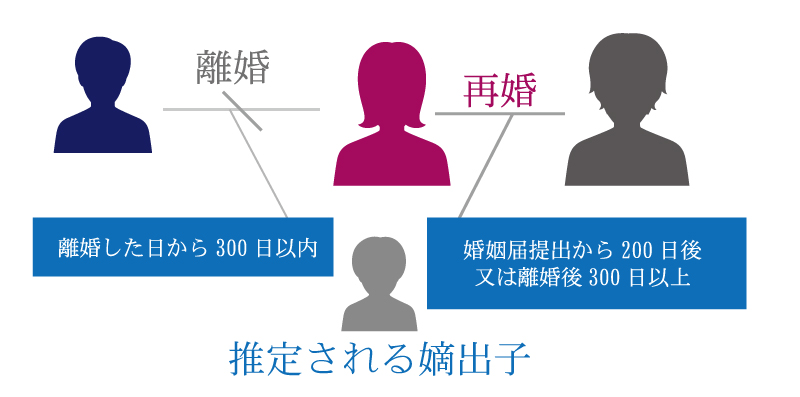

本記事を執筆している令和5年現在、民法772条では、婚姻日から200日を経過した後、または離婚(婚姻の解消若しくは取消し)の日から300日以内に生まれた子は、婚姻中に妊娠したと推定して、嫡出子とすることとされています。

またこれに当てはまる子を「推定される嫡出子」と呼びます。

では、例えば、次のようなケースで生まれた子の場合はどうなるでしょうか。

(2)妻が妊娠中に夫婦が離婚して、離婚の30日後に生まれた子

(3)妻が妊娠中に婚姻をして、婚姻の20日後に生まれた子

(4)夫が3年間刑務所に収監されており、その2年目に妻が出産した子

7-2.妻の不倫で妊娠・出産した子も嫡出子(婚内子)になる

(1)は、妻が夫に隠れていわゆる不倫をして、妊娠、出産したケースです。この場合、子の父がだれになるのかということですが、あくまで婚姻関係にあるので、嫡出の推定が適用されて、結婚している夫が父になります。

つまり、子は婚外子(非嫡出子)ではなく、推定される嫡出子になるということです。

7-3.夫は、嫡出否認の訴えを起こすことができる

ただし、(1)の場合で、夫が妻の不倫の事実に気づくなどして、推定される嫡出子の推定に疑問を持った場合は、夫は「嫡出否認」の調停の申立てまたは訴えを起こすことができます(民法774条、775条)。訴えが裁判所に認められれば、夫と子との父子関係は消滅します。ただし、この申立てまたは訴えを起こせるのは、出生を知ったときから1年以内に限られます(民法777条)。

なお、嫡出否認の訴えを起こせるのは、夫だけです。

7-4.推定されない嫡出子とは

(2)のケースでは、「婚姻している夫婦に生まれた子」ではありますが、民法722条の嫡出の推定される期間(婚姻の日から200日以後)に当てはまりません。こういう場合、その子を「推定されない嫡出子」と呼びます。推定されない嫡出子でも、通常は、推定される嫡出子と同様の親子関係であり、同様の権利・義務を持ちます。

ただし、例えば財産の分割などに関連して、他の子などの利害関係者から、「親子関係不存在確認の訴え」などを提起されて、親子関係がないということが裁判所に認められると、嫡出子としての身分を失い、結果として、相続権などを失う可能性があります。

一方、推定される嫡出子の場合は、(1)の「嫡出否認」の場合を除けば、「親子関係不存在確認の訴え」などにより、嫡出子としての身分が失われることはあり得ません。

7-5.推定の及ばない嫡出子とは

(3)のケースでは、妻が産んだ子は、夫以外の男性との性交渉によって懐妊した子であることは間違いありません。しかし、婚姻日から200日経過後または離婚日から300日以内の出産であるため、「推定されない嫡出子」にはなりません。

だからといって、絶対に夫の子ではないことが明らかなのに、「推定される嫡出子」として扱うことも不合理です。そこで、こういう場合は、「推定の及ばない嫡出子」あるいは「推定を受けない嫡出子」という概念が適用されます。この推定の及ばない嫡出子でも、嫡出子であるため、親子(父子)関係は生じます。

夫が、推定を受けない嫡出子との親子関係を否定したい場合は、「親子関係不存在確認の訴え」を提起することができ、裁判所に認められれば、親子関係は消滅します。

7-6.離婚後も推定される嫡出子となるケース

(4)の場合、恐らく離婚した夫の子だと思われますが、その子が生まれた時点では、夫婦はすでに離婚しているので、婚姻関係がありません。しかし、民法772条の嫡出の推定が適用される期間内なので、生まれた子の父は、離婚をした元夫になります。

8.嫡出推定制度は、民法改正により2024年から変更される

上記の嫡出の推定制度は、民法の改正により、2024年から大きく変更される予定です。

具体的には、以下の変更が主なものです。

8-1.婚姻から200日以内に生まれた子も、夫の子と推定されるようになる

現行の嫡出推定では、いわゆる「授かり婚」で、婚姻後200日以内に生まれた子の場合、夫の子と推定されないこととなっていました。改正後は、この場合でも夫の子と推定されることになります。

8-2.再婚禁止期間の廃止と、再婚した場合の、嫡出推定の変更

現在の民法では、女性は離婚後100日を経過しなければ再婚できないこととされています(民法733条)が、この規定が廃止されます。それに伴って、離婚後300日間は前夫子とされる嫡出推定が、再婚している場合は、再婚した夫の子と推定されることになります。

8-3.妻なども嫡出否認の訴えを起こすことができるようになる

現在は、嫡出否認の訴えを起こすことができるのは夫だけですが、子、妻(母)、妻の前夫なども、その訴えを起こすことができるようになります。

9.まとめ:婚外子に相続をさせたい場合は、早めの対策を

事実婚の場合などは別ですが、婚姻関係がある夫婦の夫に婚外子ができると、非常にデリケートな問題になります。特に、遺産分割が関係する相続の場面では、十分に対応を考えておかないとトラブルに発展する恐れも高くなるでしょう。良かれと思って、婚外子の存在を隠して、遺言による認知をしたことが、かえって産分分割をしたりすると、かえって深刻なトラブルを招くケースもあります。

認知をすれば、婚外子の法的な権利は安定しますが、親子の関係によっては、必ずしも早く認知をしたほうがいいともいえません。

気持ちの問題も関係するデリケートな領域であるだけに、最適な対応方法は、それぞれのご家庭に応じて異なり、一概にはいえません。

だからこそ、親族問題と相続問題の両方において、経験が豊富な専門家のアドバイスを受けながら、早めに対策を講じられることを強くお薦めします。

私たちチェスターグループでは、相続専門の税理士法人チェスターを中心に、お客様の状況を丁寧にうかがいながら、一丸となってサポートさせていただきます。

ぜひ一度ご相談ください。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。なお、ご指摘がある場合にはお手数おかけ致しますが、「お問合せフォーム→掲載記事に関するご指摘等」よりお問合せ下さい。但し、記事内容に関するご質問にはお答えできませんので予めご了承下さい。

相続対策も相続税申告もチェスターにおまかせ。

「相続税の納税額が大きくなりそう」・「将来相続することになる配偶者や子どもたちが困ることが出てきたらどうしよう」という不安な思いを抱えていませんか?

相続専門の税理士法人だからこそできる相続税の対策があります。

そしてすでに相続が起きてしまい、何から始めていいか分からない方もどうぞご安心ください。

様々な状況をご納得いく形で提案してきた相続のプロフェッショナル集団がお客様にとっての最善策をご提案致します。

DVDとガイドブックの無料資料請求はこちらへ

各種サービスをチェック!

\ご相談をされたい方はこちら!/

今まで見たページ(最大5件)

関連性が高い記事

カテゴリから他の記事を探す

相続法務編