- TOP

- はじめての相続 ~必要な知識と実務のすべて~

- 相続税の債務控除すべて

- 要注意!借金や葬式費用を負担したのに債務控除ができない!?

要注意!借金や葬式費用を負担したのに債務控除ができない!?

債務控除を使えば、相続をした債務はもちろん、葬式費用を控除(相続税の課税対象から除く)ことができると前回までの記事で見てきました。

ただ、この債務控除は相続をしたからと言って、誰でもできるわけではありません。

条件を満たしていないがために債務控除を使えない人もいます。

この債務控除を使えない人は、大きく3つパターンがあります。

① 相続放棄した者

② 制限納税義務者

③ 特定受遺者

また、債務控除が使えないといっても葬式費用だけは債務控除を使えるなど、特殊な例もあります。

あなたは債務控除を使える条件を満たしているか、順序立てて確認していきましょう。

目次

2. 無制限納税義務者・制限納税義務者どちらに当てはまるか見定める

3-1. 相続放棄した場合は債務控除を使えない:無制限納税義務者の場合

3-2. 特定受遺者は債務控除を使えない:無制限納税義務者の場合

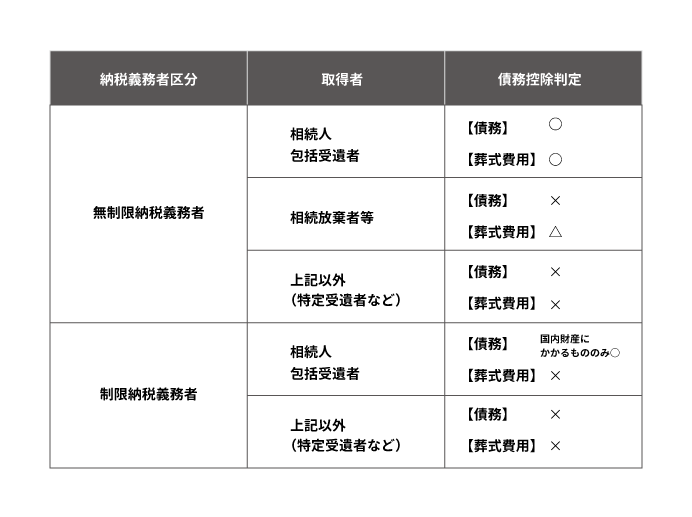

1. 債務控除適用有無のフローチャート:全体像を見る

債務控除を使える人・使えない人は上記の図を左からフローチャートのように追っていき、あなたはどこに該当するのかで債務控除適用可能の有無がわかります。

例えば、あなたが無制限納税義務者で、相続放棄をしたのならば、債務控除のうち、葬式費用のみが使えるということになります。

専門用語が多いので、以下に詳しく図の内容や用語を詳しくご説明していきます。

人が亡くなったら必要ですが、前述のように「葬式には不要・関係ない」ものは葬式費用に該当しません。

2.無制限納税義務者・制限納税義務者どちらに当てはまるか見定める

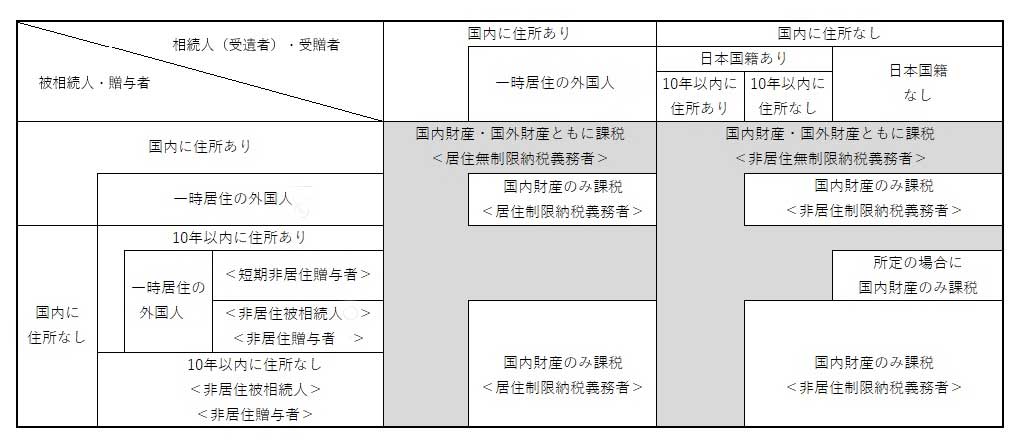

最初にやるべきことは、あなたが債務控除を使えるのかどうかを判断するために、無制限納税義務者・制限納税義務者のどちらに当てはまるか決定しなければいけません。

無制限納税義務者・制限納税義務者は、おおまかに言うと、被相続人とあなたが日本と海外のどちらかに住んでいるのかで、納税の種類が変わりますというものです。

まずは無制限納税義務者・制限納税義務者をご説明した後に、あなたがどちらに当てはまるのか判断方法をご説明します。

無制限納税義務者とは

無制限納税義務者とは財産の所在地に制限なく(国外・国内でも)すべての財産について相続税がかかる人を指します。

例えば、被相続人・相続人ともにずっと日本に住んでいて、住所も日本にある場合は無制限納税義務者になり、相続財産すべてに相続税がかかります。

このような場合は、債務控除を使えることが多いです。

制限納税義務者とは

制限納税義務者は、国内に所在する財産のみに相続税がかかる人を指します。

例えば、被相続人がアメリカに住み、アメリカの銀行口座に100万円もっていた場合は、何年住んでいるのか、被相続人・相続人の国籍はどこの国なのか等によって、無制限納税義務者か制限納税義務者が分かれます。

もし制限納税義務者であった場合は、アメリカにある100万円には相続税は課税されませんが、債務控除は特定の場合を除きほぼ適用不可となります。

無制限納税義務者・制限納税義務者の判断方法

あなたが無制限納税義務者もしくは制限納税義務者どちらにあたるかは下の図を参考に判断します。

図に従って無制限納税義務者か制限納税義務者か判断できましたら、次のステップに進みます。

3. 債務控除を使えない人とは?

あなたが無制限納税義務者であった場合は下記2パターンに当てはまったら債務控除は使えません。

① 無制限納税義務者で相続放棄をしている

② 無制限納税義務者で特定受遺者である

あなたが制限納税義務者であった場合は

① 相続人・包括受遺者※で、国内財産に係る債務のみ

債務控除が使えます。

※包括受遺者とは、遺言により割合(財産の1/2とか、遺産の30%とか)で財産を遺贈された人をいいます。通常は法定相続分の割合に従うのでイレギュラーな割合になります。

▼参考

包括受遺者とは

それぞれを詳しく見ていきます。

3-1. 相続放棄した場合は債務控除を使えない:無制限納税義務者の場合

相続放棄をした者等が

① 無制限納税義務者に該当する

② 実際に葬式費用を負担した

これら2つを満たした場合は、例外的に葬式費用だけ債務控除ができます。

3-2. 特定受遺者は債務控除を使えない:無制限納税義務者の場合

相続人および包括受遺者以外の場合(例えば特定受遺者※など)には、すべてについて債務控除が出来ません。

※特定受遺者とは、遺言により割合ではなく特定の財産(例えば、A土地を遺贈する、B有価証券を遺贈するなど)そのものを遺贈された人をいいます。

3-3. 制限納税義務者は債務控除を使えない

制限納税義務者は一定の場合を除いて、債務控除の使用は認められていません。

では一定の場合とはどのような場合でしょうか?

制限納税義務者が使える債務控除

制限納税義務者が控除できる債務は下記のみです。

・国内財産に係る債務

なお、国内財産に係る債務とは、下記のようなものをいいます。

①その財産に係る固定資産税などの税金

例えば、国内の不動産を相続した場合に死亡後に支払った死亡年にかかる固定資産税などです。

②その財産に係る修繕費などの維持管理費

例えば、国内のアパートの壁を塗り替えた代金が未払いだった場合の代金は国内財産にかかる債務となります。

③その財産を取得するための借入金

国内にある住宅の建築ローンが残っていた場合のそのローンは債務控除の対象になります。

3-4. 特定受遺者は債務控除を使えない:制限納税義務者の場合

無制限納税義務者と同様、制限納税義務者の特定受遺者は債務控除を使えません。国内財産に係る債務も控除不可です。

4. まとめ

改めて債務控除のフローチャートを見返して、あなたは債務控除を使えることができるのか確認をしてください。

相続税の債務控除すべて

債務控除に関する情報を無料で公開中。

亡くなった方自身の借金等だけでなく『葬式費用』も債務控除に含まれ、うまく使えば節税効果も見込める控除です。

しかし、債務控除の一番の問題は「何が」葬式費用に該当するのかの判断。

例えば、墓石は葬式費用にならないが、戒名料は葬式費用に該当するなど。知識がなければ必要のない税金を支払ったり、申告ミスとして税務調査を受ける元になります。

債務控除を賢く使うために「相続税の債務控除のすべて」を見ると

- あなたは葬式費用でどこまで節税できるのか

- 債務控除を使うために書くべき申告書

- 葬式費用を債務控除に適用するために賢く使う具体的ノウハウ

これらすべての知識が身に付きます。

相続税の払い過ぎにならないように、今すぐに債務控除のすべてを確認してください。

債務控除を使って相続税を節税する