チェスターに相続税申告をご依頼頂いた

お客様の満足度96.6%

回答数:2196

(2024年1月時点)

万が一の税務調査も安心しておまかせください

元国税OBが事務所内に在籍

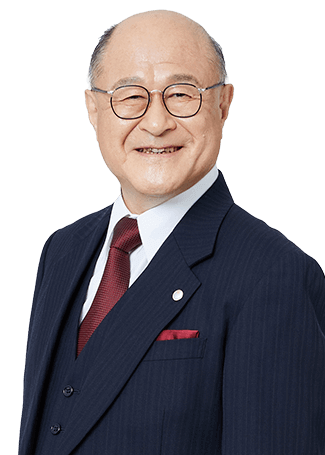

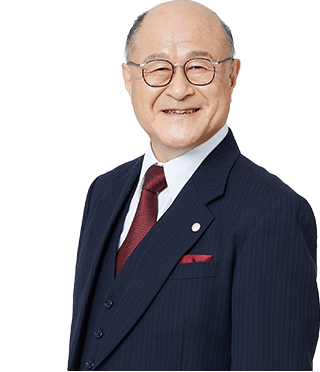

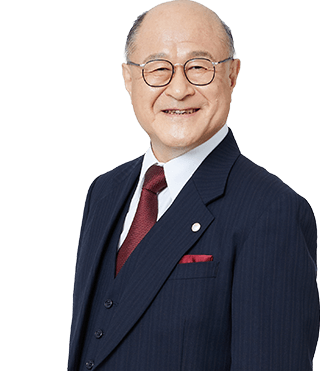

東京本店代表兼審査部部長

河合 厚

社員税理士

- 国税不服審判所 審判官・副審判官

- 東京国税局 課税一部訟務官室 主任訟務官

- 大阪国税不服審判所 審理部長

- 税務署長

前山 静夫

税理士

- 関東信越国税不服審判所 審判官(法規審査担当)

- 関東信越国税局 課税一部 審理課長

- 関東信越国税局 課税一部 国税訟務官室長

- 税務署長

宮田 喜重

税理士

- 芝税務署 審理専門官(資産税)

- 税務相談室(電話・資産税審理担当)

- 千葉東税務署 特別国税調査官(資産税)

- 東京上野税務署 特別国税調査官(資産税)

審査部(審理室)を設けベテラン国税OBが在籍する事務所は

非常に稀です

審査部とは?

- 相続税の申告業務において一つとして同じ申告内容になることはありません。それだけ様々な申告事例がチェスターには蓄積されているのですが、難解な論点があると相続専門として10年以上やってきている税理士でも頭を悩ませることがあります。

- そういった場合に審査部があればすぐ確認ができ、より申告内容の精度をあげることが可能になります。

そしてその難解な事例は社内のノウハウに繋がるため、今後また似たような申告に当たったときにスタッフがスムーズにお客様へ対応させて頂くことに繋がっています。

相続税で「審査部」があることの強み

- 国税OBの者が在籍する税理士事務所はあるかもしれませんが、国税OBの税理士が複数在籍し、しかも相続税専門の「審査部」を設けているのは税理士法人チェスターしかないと思われます。審査部を内部に設ける最大のメリットは申告業務を行うスタッフのスキルアップと質を高めていくことです。お客様のためにどうすることが良いのかを徹底的に突き詰めて考え、申告書の精度を上げていきます。

- また、内部にあるということは業務スピードを上げることができるのはもちろん、税理士法人チェスターの公式見解として自信と責任を持ってお客様にご提供することができます。

- 外部の国税OBへスポットで依頼することももちろん可能ですが、「責任」を一つとっても外部の場合と社内の人間とでは見解を出す重みが異なると考えています。それだけチェスターではお客様からご依頼頂く案件に責任を持って取り組んでおります。

税理士法人チェスターが

選ばれる

6つの強み

相続税の申告を専門とする税理士が、

お客様のニーズに応じた相続税申告をお手伝いします。

相続専門税理士の選び方

6つのポイント✓と

3つの注意点⚠

選ぶポイント6つ

3つの要注意ポイント

チェスターの相続税申告は自信があります

チェスターへ依頼する3つのメリット

メリット1:

質の高い申告書の作成

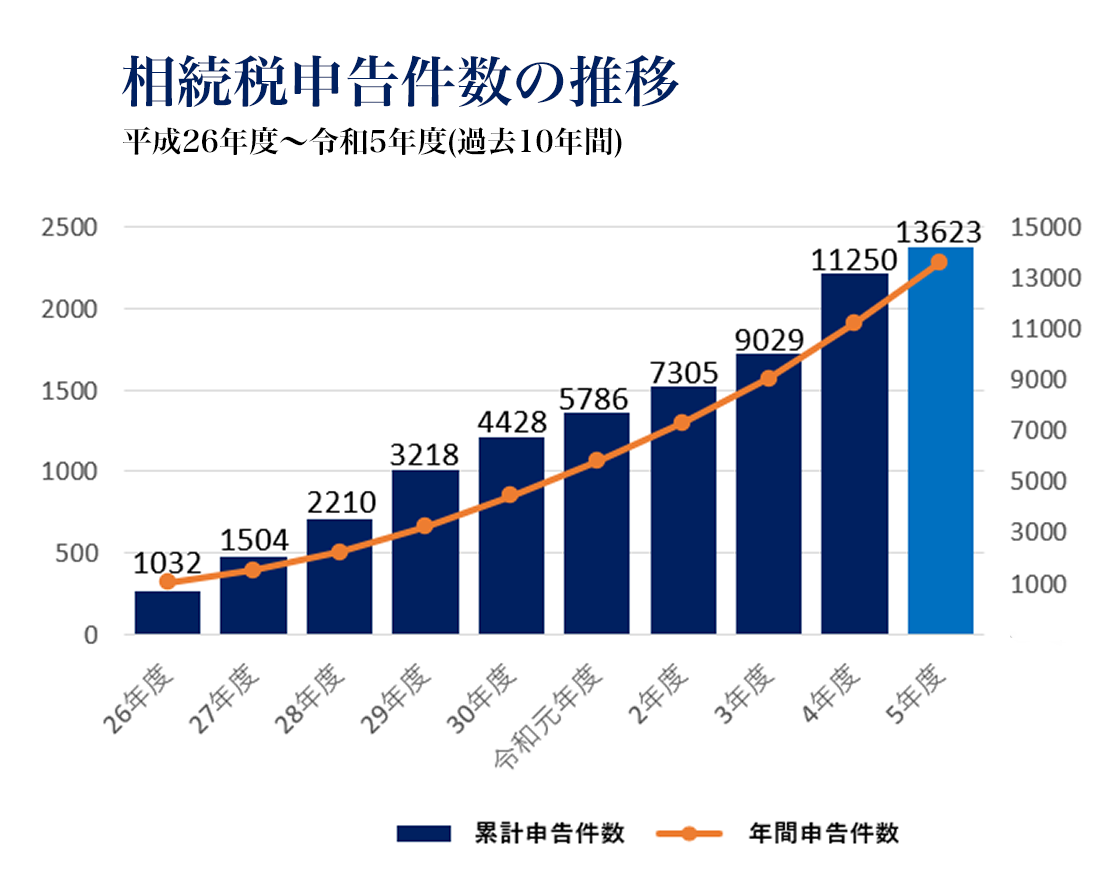

チェスターの申告件数は年間2,300件を超えるほどにまで成長をし、確かな実績を積み上げてきました。そして、これまで申告した件数の分だけ社内の事例として蓄積され、難解な案件についての検討など、ノウハウが溜まっていくので、質の高い申告書の作成を行うことが可能となっております。

お客様としても安心して申告依頼をすることができます。メリット2:

お客様の納税負担を常に意識

ただ単に申告件数が多いだけではありません。

チェスターに在籍するスタッフは全員相続税専門のスペシャリストです。

税理士の使命は「税」をいかに減らせるか。

幅広い知識で特例の適用など、くまなく対応していく知識の豊富さも強みです。

常に納税負担を意識しているので、お客様に寄り添った対応を取ることができます。メリット3:

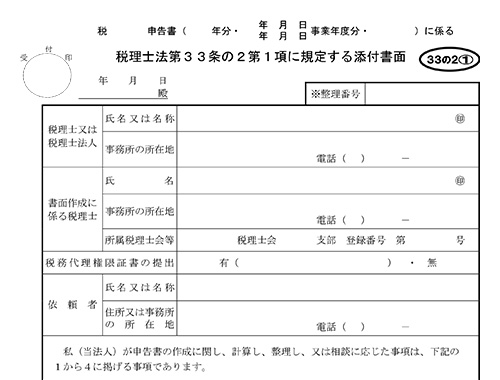

書面添付制度は基本報酬内で適用

税務調査を意識した申告書の作成ができるかどうかもお客様にとっては気になるポイントだと思います。

一般的には追加料金のオプションとしてかかってしまう「書面添付制度」の適用も税理士法人チェスターの相続税申告では基本報酬内で対応すべきと考えています。

私たちが対応します。

相続専門スタッフ300名以上

税理士法人チェスターにはグループ総勢で300名以上、相続税専門のスタッフが在籍しています。一つの会計事務所でこれだけの相続税に詳しい専門家が在籍している会計事務所は非常に珍しいといえます。また在籍しているメンバーも、税理士法人チェスターで多くの経験を積み重ねた者だけではなく、日本全国にある相続税で有名な会計事務所から転籍してきたメンバーも数多く在籍しており、相続税の知識や経験値、ノウハウが共有され日本トップクラスのクオリティを誇る相続税事務所へと成長してきました。

「スタッフ紹介」を見るもっと見る税理士法人チェスターから

お客様へ

7つのお約束

- 1

最大限の

節税 - 2

税務調査

対策 - 3

ダブル

チェック - 4

期限管理

の徹底 - 5

最新鋭機器

で調査 - 6

最新の

知識 - 7

300名以上の

相続税専門チーム

相続税が発生したら相続税のプロへご相談を

税理士法人チェスターの料金表

基本報酬

| 遺産総額 | 報酬額 |

|---|---|

| ~1億円 | 20万~55万円 (税込22万~60.5万円) ※ 遺産内容等に応じて変動しますので、初回面談時にお見積りをご提示致します |

| 1億円~1億5千万円 | 70万円 (税込77万円) |

| 1億5千万円~2億円 | 90万円 (税込99万円) |

| 2億円~2億5千万円 | 115万円 (税込126.5万円) |

| 2億5千万円~3億円 | 140万円 (税込154万円) |

| 3億円~4億円 | 170万円 (税込187万円) |

| 4億円~5億円 | 200万円 (税込220万円) |

| 5億円~ | 無料簡易試算レポート作成の上、別途お見積り |

※ 但し、ご依頼日が申告期限より3ヵ月以内の場合は別途報酬総額の20~50%を申し受けます。

※ 基本報酬算定の基礎となる遺産総額とは、プラスの財産の総額のことであり、借入金等の債務、小規模宅地の特例、配偶者控除、生命保険非課税枠等の控除を行う前の遺産総額となります。

加算報酬

(税込6.6万円)

(税込16.5万円)~

※1 : 加算報酬の対象は4名までです。5名以上の場合は加算対象となりません。

基本報酬に含まれている

サービス内容

財産評価

遺産分割

協議書の作成

相続税申告

書面添付※

相続税の申告書提出はチェスターのスタッフが行います。

※お客様が税務署へ提出する必要はございません。

サービスメニュー

税理士法人チェスターでは、業界トップクラスの相続税専門の税理士事務所として

相続税の分野において多種多様なご対応が可能となっております。

■相続が起きている場合

■生前対策を検討されている場合

■相続税申告を終えられている場合

実際にご依頼を頂いた

お客様のインタビューをご紹介します

【会話形式】

相続のこんなとき、どうする?

お客様の相続に関する疑問にチェスターの税理士がお答えします

提携パートナー様に直撃インタビュー!ベテラン先生から見てチェスターが

『相続税専門の税理士』として選ばれる理由とは?

『相続税専門の税理士』として選ばれる理由とは?

相続にまつわる人気コンテンツ

■相続が発生したら

■相続税申告について

■相続した土地の評価について

■お役立ちコンテンツ

相続税の申告に関する

よくある質問

相続税がいくらかかるのか今すぐに知りたい。

チェスターが提供する相続税シミュレーションツールをご利用ください。

その場で分かる!相続税計算シミュレーションはこちら ››

相続税申告の料金はいくらか、どこまで対応してもらえるのか知りたい。

チェスターの相続税申告プランは料金をすべてHPに掲載しております。

料金やご提供内容については詳しくは下記のページをご覧ください。

相続税申告プランはこちら››

事務所に行けなくても申告してもらえるか。

対応可能です。チェスターの事務所がお住まいの近くにない場合もTV面談・メール・

お電話・郵送にて丁寧にやり取りし、申告業務をさせて頂きます。

相続税が軽減されるような方法や、税務調査対策はやってくれるのか

もちろん、対応しております。

特例の適用による税額軽減、二次相続を考慮したご提案、税務調査対策の書面添付制度導入は追加費用無しで対応させて頂いております。

相続手続きや相続した不動産売却まで対応可能か

すべて可能です。チェスターにはグループ会社に相続専門の司法書士・法律事務所・不動産会社がありますので、

相続に関する業務全般対応可能です。

相続税のプロとして、

相続税の専門書籍を

多数出版

税理士法人チェスターは、今まで相続税のプロとして相続税の専門書籍を多数出版しております。

一般の方を対象にしたものから、専門家である税理士向けの難解な書籍まで累計20冊以上執筆しております。

また、上場会社向けのパンフレット等の監修等も多く手掛けており、税理士法人チェスターが相続税のプロとして認められている証でもあります。

![生前相続対策[頻出]ケーススタディ](/assets/images/top/media-ph33.png)

もっと見る

もっと見る相続税のプロとして、

各種マスメディアから

認められています。

税理士法人チェスターは開業以来、日本でも数少ない相続税申告専門の事務所として多数のメディアから取材や記事掲載の依頼を頂いております。

主な掲載内容としましてはやはり相続税関係が多く、他には不動産や資産家の税金関係のものが多くなっています。

このように多くのメディアからの取材や雑誌掲載の実績も、弊社が相続税の専門家として認められている信頼の証だと考えています。

「日本経済新聞」「週刊ダイヤモンド」「AERA」「暮らしの手帖」…など

10以上のメディアに掲載されております。

CHESTER GROUPではあらゆる士業が

全ての相続業務に対応しています

税理士法人チェスターでは専門家ネットワークを活用して、相続税に関するお悩みをワンストップでお引き受けさせて頂きます。相続税申告専門の税理士による税務申告、土地・家屋の登記手続き、遺産分割・遺言書作成のお手伝い、土地の専門的な評価等、各分野のプロフェッショナルが一丸となってお手伝いさせて頂きます。ご依頼いただく案件の規模に関わらず、お客様方にご満足して頂けるように精一杯業務をさせて頂きます。チェスターグループとして税理士事務所(会計事務所)内に司法書士事務所が併設されておりますので、相続税申告が不要の方でも相続登記の業務のみをご依頼頂くことも可能です。

【無料面談予約】

【平日夜間・訪問対応も可】

受付時間:9時~20時(土日祝も対応可)

電子メール:info@chester-tax.com

NEWS

- 相続税コラム

- 取材履歴・お知らせ等

- 2024年04月22日相続等で取得した暗号資産の税務~売却時に取得費加算の特例は適用できない~

- 2024年04月08日【令和6年能登半島地震】相続税の申告・納付等の期限延長の取扱い

- 2024年03月25日財産評価基本通達6項(総則6項)の適用が否認された事例【東京地裁判決】

- 2024年03月11日令和6年から新NISA制度スタート!4つのポイント・始め方を解説

- 2024年02月19日ふるさと納税で相続税を節税できる?!寄附金控除の要件や注意点を解説

- 2024年04月22日相続等で取得した暗号資産の税務~売却時に取得費加算の特例は適用できない~

- 2024年04月08日【令和6年能登半島地震】相続税の申告・納付等の期限延長の取扱い

- 2024年04月19日【雑誌】月刊税理(2024年5月号)に河合厚、前山静夫、小林寛明、五所祐典が寄稿させていただきました

- 2024年03月26日【書籍】『令和6年度版 パッとわかる!相続税・贈与税コンパクトブック ~改正事項をつかみやすく、相談業務に活用できる!~』新刊出版のお知らせ

- 2024年03月26日税理士法人チェスター出版書籍のご案内

- 2024年02月21日【雑誌】月刊税理(2024年3月号)に河合厚の対談が掲載されました

- 2024年02月21日【雑誌】月刊税理(2024年3月号)に前山静夫が寄稿させていただきました

- 2024年04月19日【雑誌】月刊税理(2024年5月号)に河合厚、前山静夫、小林寛明、五所祐典が寄稿させていただきました

- 2024年03月26日【書籍】『令和6年度版 パッとわかる!相続税・贈与税コンパクトブック ~改正事項をつかみやすく、相談業務に活用できる!~』新刊出版のお知らせ

相続税専門の税理士事務所とは

このサイトに来ている多くの方は相続税や相続について知りたいことがあったり、手続きや申告について相談されたい方たちかと思います。

既に他の税理士事務所のHPもご覧になられていて「一体なにが違うのだろう?」と思われているのではないでしょうか。

私達が考える「相続税」を専門とする「税理士事務所」とは、純粋に相続税に関する業務のみについて対応する事務所と考えています。

「相続専門」と書いてあるところはどこもそうなのではないか?と思われるかもしれませんが、主力サービスも事務所自体も相続専門でやっているように見せかけている事務所というのは非常に多く存在しています。

どうか皆様の大切な方の遺産をきちんと残してくれる税理士とお付き合いをしてほしいと思います。

ノウハウやテクニックはもちろん、細かな資料作成を丁寧に一つ一つの遺産に対応し、質の高い申告書を作成するには

提供する報酬費用にも限界が出てきます。

安く提供できる場合、なぜそれができるのか、税務調査率の根拠は確かなのか改めて確認していただくことをお勧め致します。

税理士法人チェスターは「すべての相続に最高のプロフェッショナルサービスを」という企業理念のもと、所属するスタッフ全員が一切妥協をしない最高のサービスをお客様へ提供させて頂くことを誓います。

まずは無料面談でその質の高さを実感して頂ければ、幸いです。

採用情報

専門職

経営幹部候補

専門職

部長候補

専門職

実務経験者

専門職

国際相続部

専門職

事業承継部

全国に事務所がありますので

お気軽にご相談ください。

- 東京本店

〒103-0028

東京都中央区八重洲1-7-20

八重洲口会館 2階JR各線「東京」八重洲中央口より徒歩2分

各線「日本橋」B3出口より徒歩5分フリーダイヤル:0120-390-306

TEL:03-6869-5040FAX:03-6869-5041

- 事務所詳細を見る Google mapで見る

- 新宿事務所

〒163-0722

東京都新宿区西新宿2-7-1

新宿第一生命ビル22階

(旧小田急第一生命ビル)都営大江戸線「都庁前」A7出口直結

地下鉄丸ノ内線「西新宿」E4出口より徒歩1分

JR各線・小田急線他「新宿」徒歩10分フリーダイヤル:0120-688-377

TEL:03-6869-4740FAX:03-6869-4741

- 事務所詳細を見る

- 池袋事務所

※2023年4月3日より下記住所に移転致しました。

〒170-0013

東京都豊島区東池袋1-34-5

いちご東池袋ビル 5階各線「池袋駅」下車 徒歩5分

フリーダイヤル:0120-522-320

TEL:03-6869-4051

- 事務所詳細を見る Google mapで見る

- 渋谷事務所

〒150-0043

東京都渋谷区道玄坂1-12-1

渋谷マークシティWEST22階各線「渋谷」より徒歩5分

京王井の頭線「渋谷」より駅直結フリーダイヤル:0120-945-260

TEL:03-6868-7553

- 事務所詳細を見る Google mapで見る

- 立川事務所

〒190-0012

東京都立川市曙町2-38-5

立川ビジネスセンタービル9階各線「立川駅」下車 徒歩4分

フリーダイヤル:0120-035-487

TEL:042-506-0235

- 事務所詳細を見る Google mapで見る

- 千葉事務所

〒273-0005

千葉県船橋市本町2-1-1

船橋スクエア21 6階京成本線「京成船橋駅」下車 徒歩4分

フリーダイヤル:0120-567-905

TEL:047-401-6412FAX:047-401-6422

- 事務所詳細を見る Google mapで見る

- 横浜事務所

〒221-0835

神奈川県横浜市神奈川区鶴屋町2-23-2

TSプラザビル5階各線「横浜駅」下車 徒歩5分

フリーダイヤル:0120-958-968

TEL:045-550-3890FAX:045-550-3899

- 事務所詳細を見る Google mapで見る

- 湘南藤沢事務所

〒251-0055

神奈川県藤沢市南藤沢4-3

日本生命南藤沢ビル3階東海道本線「藤沢駅」下車 徒歩6分

フリーダイヤル:0120-277-310

TEL:0466-21-9939FAX:0466-21-9930

- 事務所詳細を見る Google mapで見る

- 大宮事務所

※2023年3月20日より下記住所に移転致しました。

〒330-0854

埼玉県さいたま市大宮区桜木町1-9-6

大宮センタービル2階JR各線「大宮駅」西口より徒歩5分

フリーダイヤル:0120-736-510

TEL:048-700-3030FAX:048-700-3031

- 事務所詳細を見る Google mapで見る

- 名古屋事務所

〒460-0008

愛知県名古屋市中区栄3-2-3

名古屋日興證券ビル 6階市営地下鉄東山線・名城線「栄」サカエチカS8出口より徒歩3分

市営地下鉄東山線・鶴舞線「伏見」4番出口より徒歩6分フリーダイヤル:0120-822-088

TEL:052-766-6450FAX:052-766-6451

- 事務所詳細を見る Google mapで見る

- 京都事務所

〒604-8187

京都府京都市中京区 御池通東洞院西入笹屋町435

京都御池第一生命ビルディング6階京都市営地下鉄東西線・烏丸線「烏丸御池駅」3-1出口より徒歩1分

フリーダイヤル:0120-575-985

TEL:075-744-6825FAX:075-744-6964

- 事務所詳細を見る Google mapで見る

- 西日本本社(大阪)

〒530-0005

大阪府大阪市北区中之島2-2-2

大阪中之島ビル 13階地下鉄御堂筋線・京阪本線「淀屋橋駅」徒歩4分

京阪電車中之島線「大江橋駅」徒歩1分フリーダイヤル:0120-957-728

TEL:06-7878-8320FAX:06-7878-8321

- 事務所詳細を見る Google mapで見る

- 神戸事務所

〒651-0096

兵庫県神戸市中央区雲井通4丁目2-2

マークラー神戸ビル12階JR各線「三ノ宮」下車 徒歩6分

フリーダイヤル:0120-817-825

TEL:078-862-5320FAX:078-862-5326

- 事務所詳細を見る Google mapで見る

- 福岡事務所

〒812-0013

福岡県福岡市博多区博多駅東1-13-6

いちご博多イーストビル2階JR各線「博多」駅より徒歩3分

フリーダイヤル:0120-359-520

TEL:092-402-2812FAX:092-402-2818