- TOP

- はじめての相続 ~必要な知識と実務のすべて~

- 土地評価を自分でするための事例集

- 【事例1】角地の評価(正面と側方の2方が路線価に面している場合)

【事例1】角地の評価(正面と側方の2方が路線価に面している場合)

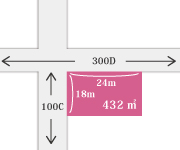

対象地図

【評価のポイント】

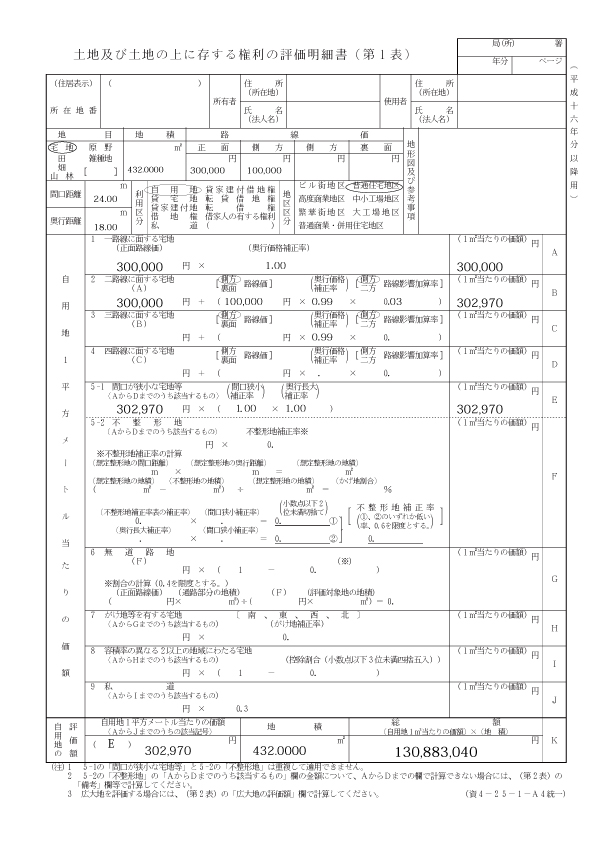

1)路線価×奥行価格補正率の金額が高い方を正面路線価として計算します。 この事例の場合、30万×1.00 > 10万×0.99となりますので30万円の路線価が正面路線価となります。

2)側方路線影響加算率については、角地の場合と準角地の場合で異なりますので注意が必要です。なお、準角地とは、L字に屈折している道路のことを言い、T字路や十字路ではない角地のことをいいます。なお、この事例の場合は十字路で通常の角地となります。

【評価明細書の記載例】