- TOP

- はじめての相続 ~必要な知識と実務のすべて~

- 土地評価を自分でするための事例集

- 【事例17】旗竿地(旗振り)の評価

【事例17】旗竿地(旗振り)の評価

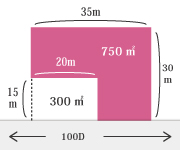

対象地図

【評価のポイント】

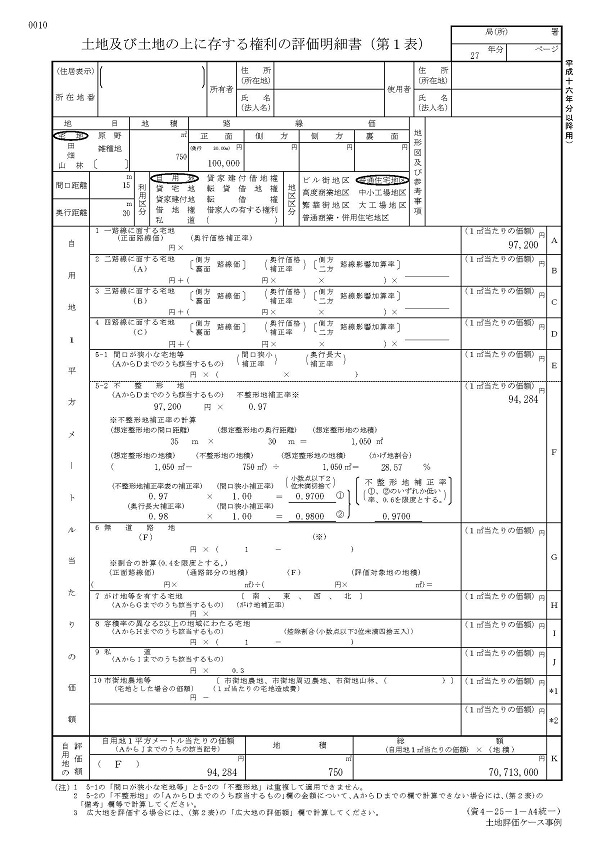

1)前面宅地と対象地を含めた全体の評価額(奥行価格補正考慮済)から前面宅地の評価額を差し引いた評価額(奥行価格補正考慮済)によって、求めた路線価格を元に評価を行うことが可能です。

当該ケースでは、

全体の評価額(A):100,000円×0.98(奥行30mに対する奥行価格補正率)×1,050㎡ = 102,900,000円

前面の評価額(B):100,000円×1.00(奥行15mに対する奥行価格補正率)×300㎡ = 30,000,000円

(A-B)÷750㎡ = 97,200円 ←この金額を評価明細書のAに記載します。

【評価明細書の記載例】