- TOP

- はじめての相続 ~必要な知識と実務のすべて~

- 土地評価を自分でするための事例集

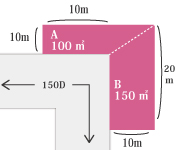

- 【事例4】一続きの屈折路の外側に面する宅地

【事例4】一続きの屈折路の外側に面する宅地

対象地図

【評価のポイント】

1)当該土地は角地でも準角地の評価でもありません。

2)側方路線価影響加算率の適用はありません。

3)不整形地補正率の適用はありません。

4)A土地、B土地それぞれ別々に評価を行い、奥行価格補正、間口補正を行います。

5)具体的には、評価明細書の通り

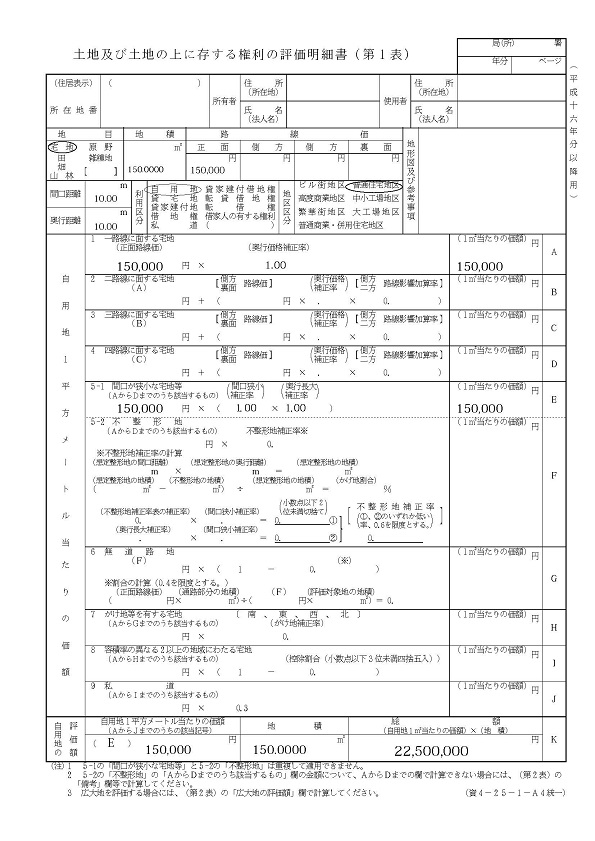

A土地:2,250万円

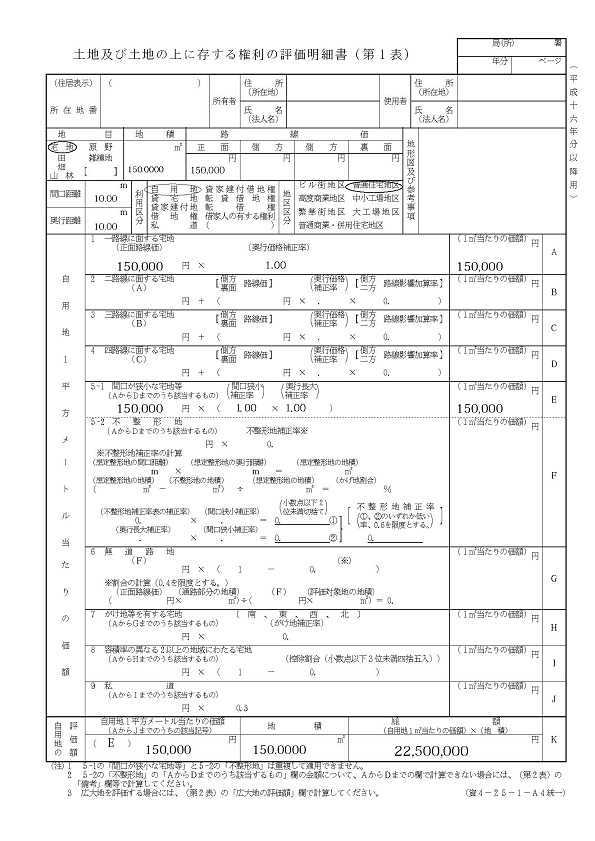

B土地:2,250万円

となり、合計の4,500万円が当該土地の評価額となります。

【評価明細書の記載例】

【A土地】

【B土地】