株式等保有会社の評価方法

株式等保有特定会社の株式を評価する際は、純資産価額方式による評価方法のほか、いわゆる「S1+S2方式」による評価方法も採用することができます。これは、評価対象会社を、株式等の部分を「S2」、その他の部分を「S1」、と2つに分けて計算した後に合算して1株当たりの評価額を算定する方式です。

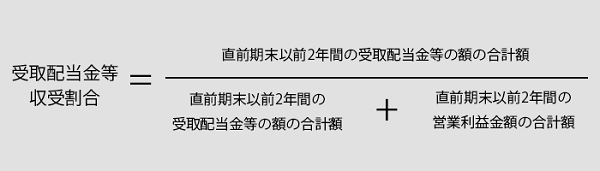

この「S1」を計算する際、通常の類似業種比準方式を「受取配当金等収受割合」を使い調整する必要があります。この「受取配当金等収受割合」は以下の式で求められます。

この場合、直前期末以前2年間において営業損益が「マイナス」の状態である場合、上記式の分母が負の値となってしまうことも考えられます。この場合はどのような取扱いをすべきでしょうか。

受取配当金が負数となる場合の計算方法とは

まず、「S1+S2方式」というのは、株式等保有特定会社のみに認められた評価方法です。株式等保有特定会社とは、資産のうちに株式等が占める割合が50%以上である会社のことであり、資産構成のうち株式等が占める割合が通常の会社より大きい会社を特に分類したものです。こうした会社は通常の評価方式では適正に評価できないと考えられるため、1)純資産価額方式による評価 2)S1+S2方式による評価 の2通りの評価方法のいずれかで評価することとなっています。

「S1+S2方式」とは、評価対象会社を「株式等の部分(=S2)」と「それ以外の部分(=S1)」に分けて考え、それぞれを別個に評価した後で合算する、という方式です。S2については、保有する株式の時価評価額により評価します。この時価評価額とは相続税評価額のことを指します。時価評価額の合計額が帳簿価額の合計額を上回った場合は、差額に対する法人税等相当額を時価評価額の合計額から控除することとなります(売却処分した際に課されるであろう法人税額を考慮した、処分価値というイメージです)。

一方、S1とは、評価対象会社を「株式等以外の部分」としてみた場合の評価額です。こちらはかなり複雑な段階を経て評価することになります。株式等保有会社が有する株式等とその株式等の受取配当金等がないものとみなして、その会社の業種や規模などに応じ、原則的評価方式に則って評価することになりますが、原則的評価方法において類似業種比準方式を用いる場合、株式等やその受取配当金等を除外して計算することによる調整を行うために、受取配当金等収受割合をもって修正することになります。

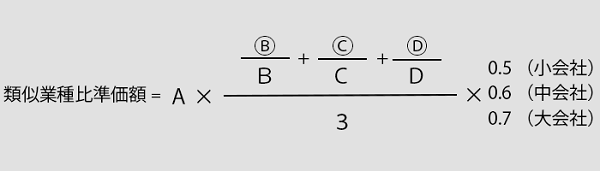

<類似業種比準方式の算式>

- 「A」=類似業種の株価

- 「Ⓑ」=評価会社の1株当たりの配当金額

- 「Ⓒ」=評価会社の1株当たりの利益金額

- 「Ⓓ」=評価会社の1株当たりの純資産価額(帳簿価額によって計算した金額)

- 「B」=課税時期の属する年の類似業種の1株当たりの配当金額

- 「C」=課税時期の属する年の類似業種の1株当たりの年利益金額

- 「D」=課税時期の属する年の類似業種の1株当たりの純資産価額(帳簿価額によって計算した金額)

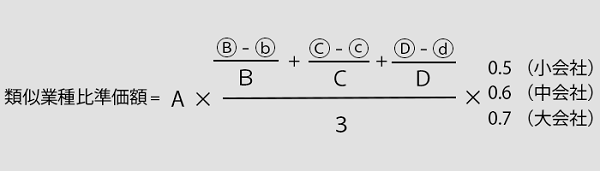

S1方式の計算においては上記を一部修正し、以下の算式を用いて評価を行います。

<修正 類似業種比準方式の算式>

右辺の分子に注目しましょう。B、C、Dが分母にあるのはそれぞれ、「配当」「利益」「純資産」の各要素です。各要素の分子を比較すると、通常の算式においては例えば「Ⓒ」のみであるのが、修正類似業種比準方式の算式では、「Ⓒ-ⓒ」と調整されています。これは、Ⓒすなわち「評価対象会社の利益要素」からⓒを除く、という調整です。ではⓒは何かというと、「Ⓒ×受取配当金等収受割合」です。

<修正類似業種比準価額における各要素>

- ⓑ=Ⓑ×受取配当金等収受割合

- ⓒ=Ⓒ×受取配当金等収受割合

- ⓓ=(イ)+(ロ)

(イ)= Ⓓ×{ 株式等の帳簿価額の合計額 ÷(総資産価額(帳簿価額)) }

(ロ)=(利益積立金 ÷ 直前期末における発行済株式数(50円換算))× 受取配当金等収受割合

※利益積立金が負数のときは0とします。

<受取配当金等収受割合>

受取配当金等収受割合の算式を改めて確認すると、「営業利益額と配当等金額のうち配当等金額の占める割合」を表していると読み取れます。配当金等は、株式等から生じる利益のことです。つまり、株式配当等による利益と営業利益の合計額のうち、株式等から生じた利益の割合を表す算式という意味合いです。S1を計算する際の類似業種比準方式においては、この受取配当金等収受割合を用いることで、会社の各要素から、株式等より生じた影響を除外しているのです。

それでは、冒頭の疑問に戻ってみましょう。これは国税庁の照会事例として公開されているもので、「直前期末以前2年間において受取配当金額を超えて営業損失額があるため、分母が負の値になる場合は、受取配当金等収受割合は1なのか、0なのか」という質問でした。

結論としては、「1」と取扱う、という回答です。その理由については、以下が挙げられています。

・受取配当金等収受割合の上限は財産評価基本通達189-3(1)で1と決められており、営業損益の多寡にかかわらずその割合の上限を1とする趣旨であるため

・受取配当金等収受割合が1である状態とはすなわち、受取配当金等がその会社の収益に100%寄与していると考えられるため

この照会及びそれに対する国税庁の回答は、国税庁の質疑応答「受取配当金等収受割合が負数となる場合の計算方法」に掲載されています。

類似業種比準方式における各要素とは、その会社の通常の収益や規模を推し量る指標となる値として算出されるものです。従って、「営業損益は赤字だが、配当金収入はある」という状態の会社は、S1+S2方式によりS1を計算する(つまり「株式等」を除いて考える)と、収益の源となる資産が無い状態なのだと想像されます。であるならば、S1における類似業種比準方式を計算する過程で、株式等の影響を除外したところの利益要素「Ⓒ(全体の利益)-ⓒ(Ⓒ×受取配当金収受割合)」は、ゼロになるべきです。そう考えると、受取配当金等収受割合が1である、という意味も理解しやすいと思います。

非上場株式の評価ルールは非常に複雑であり、どの方式で評価すべきか、あるいはどの評価方式が採用可能であるのか、何段階もの判定を経て確定する必要があります。特に事業承継等を見据えて事前の対策を検討する場合には、専門家による調査とアドバイスが欠かせないでしょう。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。

なお、ご指摘がある場合にはお手数おかけ致しますが、「お問い合わせ→記事内容に関するお問い合わせ」よりお問合せ下さい。

但し、記事内容に関するご質問や問い合わせにはお答えできませんので予めご了承下さい。