相続の対象となる土地が、市街地農地や市街地周辺農地、市街地山林や市街地原野に該当する場合、宅地比準方式による評価額の算定が可能です。

このとき、土地を宅地とみなして計算した評価額から、宅地化に必要となる宅地造成費を控除することができます。

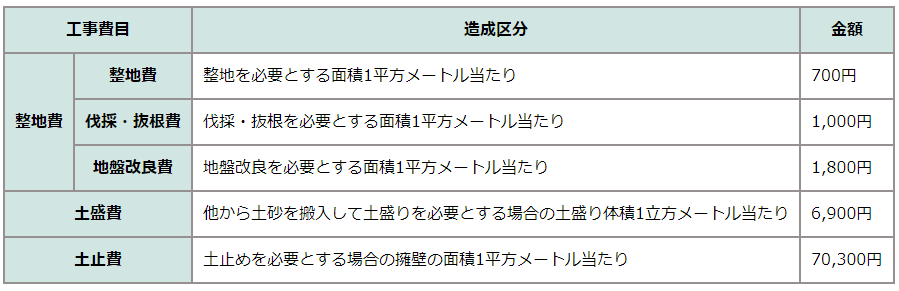

1.宅地比準方式で評価する際に控除可能な宅地造成費

>>無料会員に入会すると、実務で使えるオリジナル書式をプレゼント!!宅地造成費とは、現在宅地ではない土地を宅地化する場合に発生する費用を算定したものです。

市街地農地や市街地周辺農地、市街地山林、市街地原野などに該当する土地の評価額に関して宅地比準方式を用いて計算する場合には、その土地を一旦宅地とみなして評価します。

その後、宅地化に必要な造成費分を控除して評価額を決定します。なお、宅地造成費は都道府県ごとに毎年定められることとなっており、国税庁のホームページにある財産評価基準で確認することが可能です。ここでは東京都を例にとり解説しています。

1-1.整地費

整地費とは、地面を平らにし、建築などに適する地面に整えるための費用で、土盛工事を行った後の地ならしも含みます。

整地を必要とする1平方メートルにつき700円を算定します。

1-2.伐採・抜根費

土地に樹木が生育している場合に、伐採し、抜根するためにかかる費用です。金額は、必要面積1平方メートルにつき1,000円です。

ただし、土地上の樹木が整地工事で取り除くことができる程度である場合には、伐採・抜根費を別途算定することはできません。

1-3.地盤改良費

湿地など、宅地化にあたり地盤の改良工事が必要な場合に算定することができます。必要面積1平方メートルにつき1,800円です。

1-4.土盛費

土地が道路よりも低い位置にある場合、宅地化には道路と同じ高さにするために土砂を搬入する必要があります。

これを土盛工事といい、費用として土盛り体積1立方メートルにつき6,900円を算定します。

1-5.土止費

土止費とは、土盛工事を行った場合に、土盛した部分の土砂の流出や崩壊を防止するために必要な擁壁工事費です。

擁壁の面積1平方メートルあたり、70,300円を算定します。

1-6.傾斜地

土地が3度を超える傾斜となっている場合には、傾斜地として整地費、土盛費、土止費を全て含めた宅地造成費の金額が設定されています。

傾斜地において伐採・抜根が必要な場合では、平坦地における伐採・抜根費分を加算することができます。

ただし、土地の状態が宅地への転用が難しいと判断される場合には、宅地比準方式を用いることができませんので注意が必要です。

傾斜地の宅地造成費は、以下の通りです。

- 3度超5度以下…10,600円

- 5度超10度以下…18,300円

- 10度超15度以下…25,300円

- 15度超 20度以下…41,300円

※いずれも1平方メートルあたり

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。

なお、ご指摘がある場合にはお手数おかけ致しますが、「お問い合わせ→記事内容に関するお問い合わせ」よりお問合せ下さい。

但し、記事内容に関するご質問や問い合わせにはお答えできませんので予めご了承下さい。