月極駐車場と時間貸駐車場が隣接しているような場合、駐車場(雑種地)というくくりでは同一であったとしても、利用の目的が異なるということで評価単位は別となります。

東京国税不服審判所(平成28年第69号)における採決事例を参考に解説を行いたいと思います。

1.雑種地の評価単位は、“利用の単位”ごとが原則

>>無料会員に入会すると、実務で使えるオリジナル書式をプレゼント!!財産評価基本通達7-2(7)

雑種地は、利用の単位となっている一団の雑種地(同一の目的に供されている雑種地をいう。)を評価単位とする。

雑種地の評価単位は上記の条文の通り、原則として、“同一の目的に供されている雑種地”ごとに評価を行います。つまり、雑種地が隣接していても、一方が資材置き場で一方が貸駐車場の場合にはその評価単位は別々となります。また、

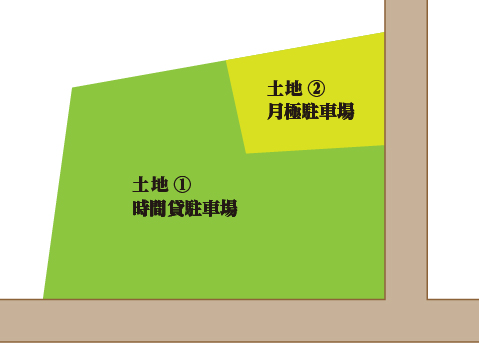

2.大きな駐車場の中に月極部分と時間貸部分がある場合

上記のような状態の場合、土地1と土地2の間は柵等があり、行き来ができず、かつ土地1と土地2は以下のような状況であったとします。

土地1:被相続人がコインパーキングの運営会社に土地を貸し付け、借主の会社が駐車場設備を設置し事業を行っていた

土地2:被相続人が賃借人となり、利用者と個々に契約を結び月極駐車場として利用

このような場合には、採決では、これらの土地は駐車場というくくりの中では同一であっても、土地1は被相続人が運営会社に土地と賃貸するという事業、一方土地2は被相続人自身が行う貸駐車場事業ということで、それぞれ、土地の利用目的は異なるものとし、別々の評価単位と判断されました。

類似ケースとして、入場ゲートは同じで、月極の利用者が駐車する場所が特に決まっていない場合や、また、契約などはすべて被相続人が主体となって行っており、月極部分と時間貸部分が物理的に特に分断されていないようなケース。このような場合には、一体利用が相当であると考えます。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。

なお、ご指摘がある場合にはお手数おかけ致しますが、「お問い合わせ→記事内容に関するお問い合わせ」よりお問合せ下さい。

但し、記事内容に関するご質問や問い合わせにはお答えできませんので予めご了承下さい。