路線価の設定されていない道路(建築基準法上の道路)のみに接している宅地を評価する場合には、以下の2通りの方法があります。

➀特定路線価を申請する

➁旗竿地評価を行う

実務上は、両方を計算してみて有利となる方を選択して適用することを行いますが、ただ、➁の旗竿地評価において、あまり奥行距離が長すぎると不整形地補正による減額割合が大きくなりすぎ、評価額が極端に低くなってしまう可能性があります。

それぞれ以下の場合は、どのような扱いになるのかを解説します。

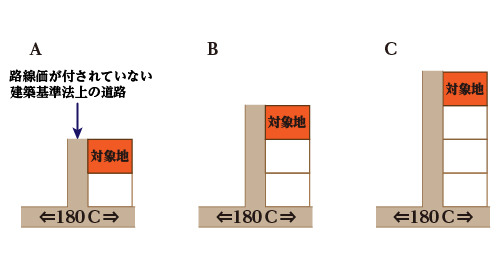

上記のAのようなケースでは、旗竿地評価を適用してもまったく問題はないでしょう。

路線価の設定されている道路から1軒挟んで2軒目の対象地の場合です。

ただ、BやCのようなケース、路線価の設定されている道路から2軒以上挟むような場合においては旗竿地評価で評価することで対象地の相続税評価がかなり下がってしまいます。

ただ、BやCのようなケースでも、旗竿地評価が必ずしも認められないということはなく、むしろ、旗竿地評価が税務調査において否認されるのはごく稀であると考えます。

実務上の方法論としては、加算税などのペナルティが不安な場合には、当初は特定路線価で申告しておいて、後日更正の請求で還付申告を行うといったことも考えられますが、一旦、特定路線価の設定を依頼していまいますと、その特定路線価を使うことが既定路線になってしまう傾向にありますので、旗竿地評価による更正の請求は難しいでしょう。

旗竿地評価を行うのであれば、当初申告から行うようにしましょう。

特定路線価を申請する前に、特定路線価の値を推測する方法

>>無料会員に入会すると、実務で使えるオリジナル書式をプレゼント!!路線価が設定されていない建築基準法上の道路であれば、相続税評価のための路線価は設定されていないが、固定資産税路線価は設定されている可能性があります。

その場合は、固定資産税路線価より特定路線価の概算値を推測する方法があります。なお、固定資産税路線価は、全国地価マップで簡単に調べることが可能です。

例えば、以下のような状況だとします。

路線価が設定されていない建築基準法上の道路の路線価:x

路線価が設定されていない建築基準法上の道路の固定資産税路線価:110千円

接している前面道路の路線価:180千円

接している前面道路の固定資産税路線価:157千円この場合は、

X=110千円 ÷157千円×180千円=126千円

と概算値を推測することが可能です。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。

なお、ご指摘がある場合にはお手数おかけ致しますが、「お問い合わせ→記事内容に関するお問い合わせ」よりお問合せ下さい。

但し、記事内容に関するご質問や問い合わせにはお答えできませんので予めご了承下さい。