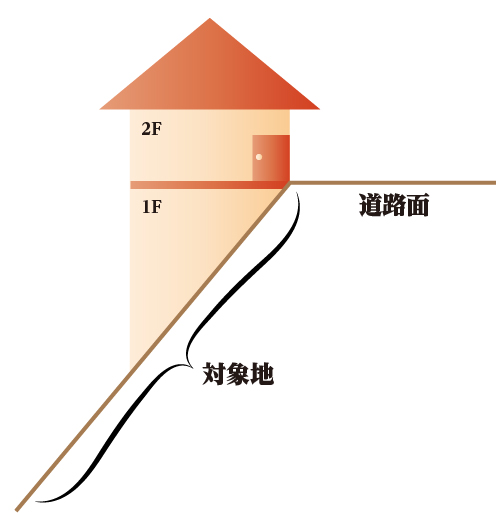

斜面に2階建ての家屋が建っている状況であり、2階部分が玄関になっており、斜面に沿って下の階がつくられている。敷地全体ががけ地になっているような以下のようなケースではどのように相続税評価を行えば良いのでしょうか。

1.“がけ地補正率”を適用して相続税評価ができないか?

>>無料会員に入会すると、実務で使えるオリジナル書式をプレゼント!!まず、思いつくのが、“がけ地補正”の適用でしょう。以下が根拠条文となります。

財産評価基本通達20-4(がけ地等を有する宅地の評価)

がけ地等で通常の用途に供することができないと認められる部分を有する宅地の価額は、その宅地のうちに存するがけ地等ががけ地等でないとした場合の価額に、その宅地の総地積に対するがけ地部分等通常の用途に供することができないと認められる部分の地積の割合に応じて付表8「がけ地補正率表」に定める補正率を乗じて計算した価額によって評価する。(平11課評2-12外追加)

ただ、この規定で注意すべき点が、“がけ地等で”かつ、“通常の用途に供することができないと認められる部分”とあります。

今回のケースでは、がけ地であっても、すでに通常の用途に供している状況にあります。

つまり、この基本通達20-4の規定である“がけ地補正”は適用できないということになります。

なお、がけ地補正について詳しく知りたい方は、「土地に崖がある方必見!押さえておきたいがけ地補正率を使った計算方法」を参照して下さい。

2.「利用価値が著しく低下」と考え10%評価減

では、このような土地の場合には何の評価減もできないのでしょうか?

可能性としては、「利用価値が著しく低下している宅地の評価」として、10%の評価減を行えるかもしれません。

当該状況ですと、「道路より高い位置にある宅地又は低い位置にある宅地で、その付近にある宅地に比べて著しく高低差のあるもの」に該当すると思われます。

但し、当該地域一帯が同様の状況であり、正面路線価が当該事情をすでに織り込んでいるような状況ですと、10%評価減はできないこととなりますので注意が必要です。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。

なお、ご指摘がある場合にはお手数おかけ致しますが、「お問い合わせ→記事内容に関するお問い合わせ」よりお問合せ下さい。

但し、記事内容に関するご質問や問い合わせにはお答えできませんので予めご了承下さい。