私道には、不特定多数が利用するものや私道周辺の住民だけが利用するもの、特定の者だけが利用するものなどがあります。私道の利用のされ方によって3パターンに分類され、それぞれ相続税評価の仕方も変わってきます。

1.私道の分類3パターン

>>無料会員に入会すると、実務で使えるオリジナル書式をプレゼント!!道路には国や自治体が所有し管理する公道と、個人や団体が所有する私道があります。私道はどのような人が利用するかによって3つの種類に分けられます。

私道の3パターン

① 不特定多数の者が利用する公共性の高い私道

② 私道周辺に住む住人だけが利用するために土地を出し合って作った特定の者だけが利用する私道

③ 個人の宅地に入るためなど所有者だけが利用する私道

個人で所有する私道を相続する際には相続税が発生しますが、その評価方法は私道の種類によって異なります。

2.私道の相続税評価

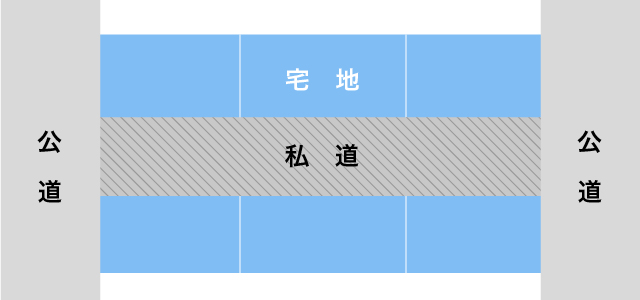

2-1.不特定多数の者が利用する私道

例えば、公道と公道をつないでいる私道などで、普段から不特定多数が通り抜けのために使用している私道など公共性の高いものが「不特定多数の者が利用する私道」にあたります。通り抜けできない私道でも、商店街や公共施設などに行くために不特定多数が利用している事実がある私道は「不特定多数の者が利用する私道」に含まれます。

このような私道は公共性が高いと認められるため、相続税評価は行いません。つまり、ゼロ評価となります。

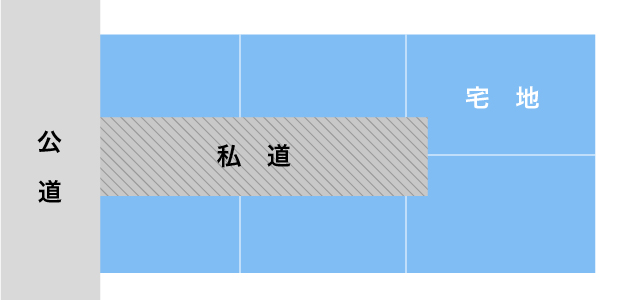

2-2.特定の者が利用する私道

近隣の土地所有者がセットバックし互いに土地を出し合って道路としている場合などで、住んでいる住人しか利用しないという私道が「特定の者が利用する私道」です。例えば、通り抜けできない袋小路の私道などで、不特定多数の者が利用することのない道路がこれにあたります。

このような「特定の者が利用する私道」は、私道として相続税評価を行います。

私道として相続税評価する場合の評価額は、その土地が私道でない場合の固定資産税評価額の30%に相当する価額です。

(その土地が私道でない場合の相続税評価額)×0.3=私道の相続税評価額

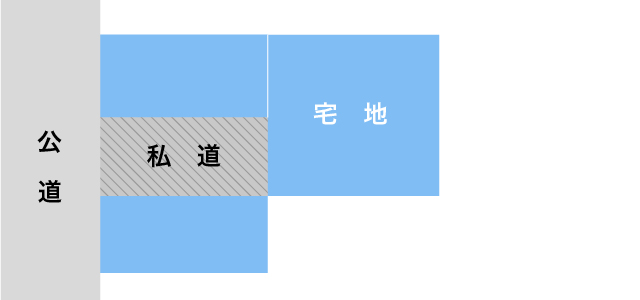

2-3.所有者だけが利用する私道

所有者だけが専用に利用する私道は路地状敷地にあたり、相続税評価の際は宅地としての扱いになります。この場合、不整形地(旗竿地)として隣接する宅地も含めて1区画として考えます。

宅地に入るための路地状敷地が細いいわゆる旗竿地は、私道部分を前面宅地のかげ地として奥行補正率を乗じて算定します。

(参考)路線価×奥行補正率×地積=かげ地の価額

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。

なお、ご指摘がある場合にはお手数おかけ致しますが、「お問い合わせ→記事内容に関するお問い合わせ」よりお問合せ下さい。

但し、記事内容に関するご質問や問い合わせにはお答えできませんので予めご了承下さい。