非上場株式の相続や贈与では、従業員数は相続税や贈与税の算定に関わる評価方法を決める大きな要因です。株式の評価方法によって、相続税は大きく変わることがあり、会社規模が大きい方が有利とされています。会社規模の判定方法や会社規模による評価方式の違い、従業員のカウント方法などについて解説していきます。

1.従業員数は会社規模判定の重要な要素

>>無料会員に入会すると、実務で使えるオリジナル書式をプレゼント!!

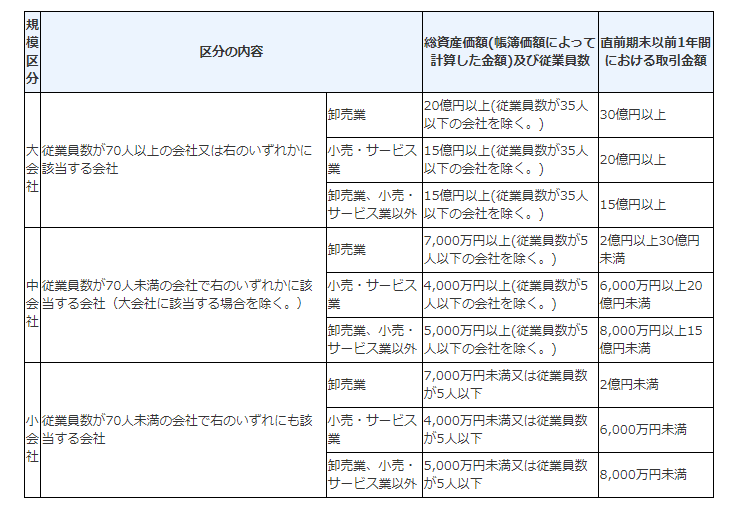

引用:国税庁HP

取引相場のない非上場株式の評価方式は、大会社と中会社、小会社という会社規模によって異なります。会社規模の判定はまず、従業員数を基準に行われ、基準を満たしていないときには、純資産価額や直前期末以前の1年間の取引金額が判断基準となります。

大会社は類似業種比準価額方式という、類似する複数の上場企業の株価をもとに、1株当たりの配当金額や年利益金額、純資産価額から計算する方式による評価が可能です。小会社は、相続や贈与が開始した課税時期の資産や負債をもとに、1株当たりの株価を計算する純資産価額方式という方式によります。中会社は会社規模によって、類似業種比準価額方式と純資産価額方式を併用して計算されます。ただし、大会社と中会社は純資産価額方式による評価を選択することも可能であり、小会社は両方式の比率を半分ずつにすることも可能です。

2.従業員数のカウント方法についての考え方

2-1.会社規模の判定に関わる従業員の範囲

非上場株式評価のための会社規模の判定において、従業員とは賃金の支払いを受けて、使用されている人です。正社員や契約社員以外にも、短時間、あるいは、短期間働くアルバイトやパート従業員もカウントに含まれます。一方で、代表取締役社長や専務取締役などの役員は従業員には含まれません。出向社員や派遣社員は、雇用形態や勤務実態に即して判断されるため、一概には言えません。

従業員の人数のカウントは、課税評価時期の直前期末以前1年間が算定期間になるため、中途入社や退職した人もカウントの対象になります。

2-2.従業員のカウント方法とは

「直前期末以前1年間の継続勤務従業員数」+「継続勤務従業員以外の従業員の直前期末以前1年間の労働時間の合計時間数」÷1800時間

この1年間を通じて、就業規則で決められた1週間当たりの所定労働時間が30時間以上の従業員は、継続勤務従業員として、それぞれ「1」でカウントします。継続勤務従業員以外の短期間や短時間勤務の従業員は、1年間の労働時間を合算し、標準的な継続勤務従業員の労働時間である「1800時間」で割ります。継続勤務従業員の数とそれ以外の従業員の労働時間をもとに算出した従業員数の和が従業員数です。

会社規模の判定では、70人に届くかどうかが一つの基準になりますが、「69.4」人は70人未満とみなされます。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。

なお、ご指摘がある場合にはお手数おかけ致しますが、「お問い合わせ→記事内容に関するお問い合わせ」よりお問合せ下さい。

但し、記事内容に関するご質問や問い合わせにはお答えできませんので予めご了承下さい。