定期借地権とは、建物を建てるために一定の期間を定めて他人から土地を借りる権利のことをいいます。普通の借地権とは異なり契約の更新はできず、貸した土地がいつまでも返ってこないといった問題がありません。

ここでは、定期借地権の種類ごとの解説のほか、それぞれのメリット・デメリットをご紹介します。

あわせて、定期借地権および定期借地権の目的となっている宅地の相続税評価についても解説します。

~目次~

1.定期借地権の種類

>>無料会員に入会すると、実務で使えるオリジナル書式をプレゼント!!定期借地権には、「一般定期借地権」、「事業用定期借地権等」、「建物譲渡特約付借地権」の3種類があります。

この章では、定期借地権の種類ごとの特徴をご紹介します。

| 借地権の種類 | 一般定期借地権 | 事業用定期借地権等 (事業用定期借地権) |

事業用定期借地権等 (事業用借地権) |

建物譲渡特約付借地権 |

|---|---|---|---|---|

| 存続期間 | 50年以上 | 30年以上50年未満 | 10年以上30年未満 | 30年以上 |

| 利用目的 | 制限なし | 事業用のみ | 事業用のみ | 制限なし |

| 契約方法 | 書面による | 公正証書による | 公正証書による | 規定なし |

| 借地関係の終了 | 期間の満了 | 期間の満了 | 期間の満了 | 建物の譲渡 |

| 期間満了時の取り扱い | 原則として更地で返還 | 原則として更地で返還 | 原則として更地で返還 | 建物は残る |

| 借地借家法の条項 | 第22条 | 第23条第1項 | 第23条第2項 | 第24条 |

1-1.一般定期借地権

一般定期借地権は、用途を問わず50年以上の期間を定めて設定する定期借地権です。

借地契約は書面で行い、次の3つの特約を定めます。契約の書面は、公正証書である必要はありません。

- 契約の更新がない

- 建物の再築による期間の延長がない

- 借地人は期間満了時に建物買取請求をしない

期間の満了により借地関係は終了し、借地人は原則として建物を撤去して更地で返還しなければなりません。

1-2.事業用定期借地権等

事業用定期借地権等は、もっぱら事業の目的で使用する建物の建設を目的とした定期借地権です。

事業用定期借地権等は、さらに「事業用定期借地権」と「事業用借地権」に分けられます。

1-2-1.事業用定期借地権

事業用定期借地権は、30年以上50年未満の期間を定めて設定します。

契約は必ず公正証書で行わなければなりません。

借地契約では、次の3つの特約を定めます。

- 契約の更新がない

- 建物の再築による期間の延長がない

- 借地人は期間満了時に建物買取請求をしない

期間の満了により借地関係は終了し、借地人は原則として建物を撤去して更地で返還しなければなりません。

1-2-2.事業用借地権

事業用借地権は、10年以上30年未満の期間を定めて設定します。

事業用借地権では、借地借家法のうち契約更新、再築による期間延長、建物買取請求権などの規定が排除されます。借地契約は必ず公正証書で行わなければなりません。

期間の満了時の取り扱いは、事業用定期借地権の場合と同様です。

1-3.建物譲渡特約付借地権

建物譲渡特約付借地権は、借地人が地主に建物を譲渡することにより消滅する借地権です。用途の制限はありません。

存続期間が30年以上の普通借地権または一般定期借地権、事業用定期借地権のいずれかを設定するときに、特約として付加します。

建物の譲渡は、借地権の設定から30年以上経過した時点である必要がありますが、借地権の期間の満了に合わせる必要はありません。特定の日を定めるほか、「借地権の設定から30年以上経過後、地主が申し出た日」というように定めることもできます。

譲渡された建物を借地人が使用していた場合は、借家人として引き続き使用することができます。

なお、地主が借地人から建物を買い取らない場合は、借地権は消滅することなく継続します。

一般定期借地権または事業用定期借地権と併用している場合は、これらの期間の満了で借地権が消滅し、借地人は建物を撤去して更地で返還します。

2.一般定期借地権のメリット・デメリット

ここから、主に地主の立場から見た定期借地権のメリット・デメリットをご紹介します。

はじめに、一般定期借地権のメリット・デメリットをご紹介します。

2-1.一般定期借地権のメリット

2-1-1.長期間にわたる契約ができる

一般定期借地権では50年以上にわたる契約が可能であり、長期間にわたって不動産を活用することができます。

普通借地権でも更新を繰り返すことで、実質的に長期にわたる賃貸借ができます。ただし、正当な事由がなければ地主から契約を解除することができないという制約があります。

2-1-2.土地活用の計画が立てやすい

一般定期借地権は契約の更新がなく、期間が満了すると更地で返還されます。そのため、土地活用の計画が立てやすくなります。

2-1-3.用途の制限がない

一般定期借地権には、建物の用途の制限がありません。マンションなど居住用建物のほか、店舗など事業用建物を建てることもでき、立地にあわせた利用ができます。

2-2.一般定期借地権のデメリット

2-2-1.契約期間が50年以上と長い

一般定期借地権は、原則として途中で契約を解除することができません。

一般定期借地権の契約期間の長さはメリットとしてご紹介しましたが、場合によってはデメリットになることもあります。

また、借地権が設定された土地を子や孫へ相続することや、その場合の相続税の負担も想定しておかなければなりません。

2-2-2.書面によって契約しなければならない

一般定期借地権の借地契約は、書面によって行わなければなりません。

事業用定期借地権等のように公正証書を作成することまでは求められていませんが、それでも契約書を作成する手間や費用がかかってしまいます。

3.事業用定期借地権等のメリット・デメリット

事業用定期借地権等(事業用定期借地権、事業用借地権)についても、主に地主の立場から見たメリット・デメリットをご紹介します。

3-1.事業用定期借地権等のメリット

3-1-1.存続期間を柔軟に設定できる

事業用定期借地権等の存続期間は、10年以上50年未満であり、土地活用の計画に応じて存続期間を柔軟に設定することができます。

一般定期借地権(50年以上)や建物譲渡特約付借地権(30年以上)に比べて、短い期間の土地活用に適しています。

3-1-2.居住用より高い賃料が見込める

事業の用途で土地を貸す場合は、居住用に比べて高い賃料が見込まれます。ロードサイドなど居住に向かない土地であっても、事業用途であれば活用の幅が広がるでしょう。

3-2.事業用定期借地権等のデメリット

3-2-1.用途が事業用に限られる

事業用定期借地権等は、借地の用途が事業用に限られます。借地上の建物に一部でも居住用の部分がある場合には設定することができません。

3-2-2.公正証書によって契約しなければならない

事業用定期借地権等を設定する契約は、公正証書で行わなければなりません。

公正証書は公証人が作成する文書であり、自分で契約書を作成する場合に比べて手間と費用がかかります。

3-2-3.借地人の事業破綻リスクがある

事業用定期借地権等は、契約期間が長い分、借地人が経営難に陥って事業破綻する可能性もあります。

そのとき、借地に残された建物は借地人のものであるため、地主が勝手に取り壊したり処分したりできません。更地に戻すにしても法的措置が必要であり、難しい対応を迫られることになります。

4.建物譲渡特約付借地権のメリット・デメリット

続いて、主に地主の立場から見た、建物譲渡特約付借地権のメリット・デメリットをご紹介します。

4-1.建物譲渡特約付借地権のメリット

4-1-1.比較的短い期間(30年以上)で設定できる

建物譲渡特約付借地権は、30年以上の期間を定めて設定します。契約期間が50年以上の一般定期借地権に比べて短い期間で土地活用ができます。

4-1-2.建物を再活用できる

建物譲渡特約付借地権は他の定期借地権とは異なり、借地契約が終了しても建物は残ります。地主は買い取った建物を引き続き賃貸することができます。

4-2.建物譲渡特約付借地権のデメリット

4-2-1.古い建物を買い取らなければならない

建物譲渡特約付借地権を設定する借地契約では、借地上の建物が地主に譲渡されるまで30年以上かかります。その間に建物が適切に管理されていなければ、地主は利用価値の低い建物を買い取らなければなりません。

地主は建物の買い取りを拒否することもできますが、その場合、借地権は元の借地契約が終了するまで継続することになります。

4-2-2.建物利用者(借家人)を退去させられない

地主が借地上の建物を買い取っても、借地上の建物に住んでいる人との借家契約は存続するため、住んでいる人を退去させることはできません。また、借地人が自ら住んでいた場合も、借地人は借家人として引き続き居住することができます。

5.定期借地権付き住宅(マンション)とは

定期借地権付き住宅は、定期借地権が設定された土地に建てられた住宅(一戸建て、マンション)です。

通常の住宅より低価格で購入できますが、定期借地権の期間が満了すると建物を取り壊すことになるので、財産として子や孫に残す目的には適していません。

5-1.定期借地権付き住宅の資産価値

定期借地権付き住宅の資産価値は、通常の住宅に比べて20%~40%程度低くなります。これは、土地を所有しないで地主から借りているためです。

さらに、通常の住宅に比べて資産価値の減少の度合いが大きいという特徴もあります。

通常の住宅では、土地の価値は基本的に変わりません。家屋の価値がほとんどなくなっても、土地に見合った資産価値は残ります。(ただし、経済情勢や周辺環境の変化で地価が変動することはあります。)

一方、定期借地権の価値は残存期間が短くなるにつれて下がっていきます。家屋の価値がほとんどなくなって、定期借地権の残存期間も短くなると、定期借地権付き住宅の資産価値はほぼ0になってしまいます。

5-2.定期借地権付きマンションと一般マンションの違い

定期借地権付きマンションと一般のマンションには、次のような違いがあります。

| 種類 | 定期借地権付きマンション | 一般の分譲マンション |

|---|---|---|

| 購入価格 | 相場の60%~80% | 相場の価格 |

| 期限 | 定期借地権の存続期間による | なし |

| 固定資産税 | 建物部分:購入者の負担 土地部分:地主の負担 |

購入者の負担 |

| その他 | 地代、修繕積立金が必要 解体積立金が必要な場合も |

修繕積立金が必要 |

5-3.定期借地権付き住宅(マンション)は売却できる?

定期借地権付き住宅(マンション)も売却することはできますが、売却にあたっては地主の承諾が必要となります。

このほか、土地の所有権がなく実質的に建物の価値しかないため、一般の物件に比べて売却価格は低くなります。借地権の残存期間が少なくなると、買い手がつかない可能性もあります。

6.定期借地権付き住宅を売買するときの注意点

定期借地権付き住宅を売買する場合には、特に資金面(ローン)の制約が厳しいため注意が必要です。

6-1.担保価値が低い

住宅ローンを利用する場合は、担保として住宅に抵当権が設定されます。

しかし、定期借地権付き住宅は担保としての価値が低く、ローンを利用できない場合があります。

定期借地権付き住宅でもローンが利用できる金融機関もありますが、審査では担保の価値よりも契約者の返済能力が重視されることになります。

6-2.住宅ローン特約による契約解除が起こりやすい

定期借地権付き住宅の売買では、住宅ローン特約による契約解除が起こりやすい点にも注意が必要です。

住宅ローン特約とは、買主が住宅ローンの審査に通らなかった場合に、無条件で契約を解除できるという特約です。ローンを利用する予定であれば、通常、不動産売買契約に住宅ローン特約をつけます。

定期借地権付き住宅の購入では住宅ローンを利用できない場合があり、その場合は住宅ローン特約で不動産売買契約が解除されます。このとき、売主は手付金を返さなければなりません。

7.定期借地権の相続税評価

定期借地権は形のあるものではありませんが、土地に対する権利であり財産として扱われます。相続した場合には相続税の課税対象になります。

定期借地権の価額は、原則として、課税時期(被相続人の死亡の日)において借地権者(借地人)に帰属する経済的利益およびその存続期間をもとに評定します。

ただし、定期借地権等の設定時と課税時期とで借地権者に帰属する経済的利益に変化がないなど、課税上弊害がない場合は、次のように計算することができます(財産評価基本通達27-2)。

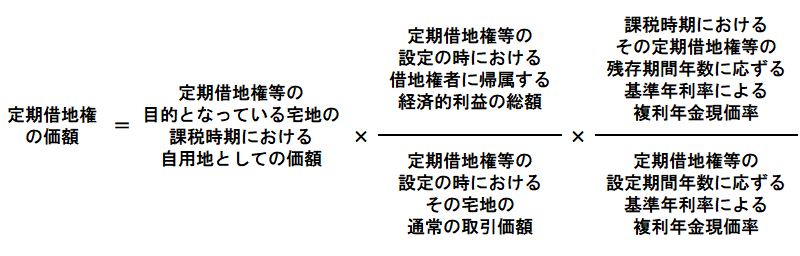

- 定期借地権の価額=

定期借地権等の目的となっている宅地の自用地としての価額×(A÷B)×(C÷D)- A:定期借地権等の設定の時における借地権者に帰属する経済的利益の総額

- B:定期借地権等の設定の時におけるその宅地の通常の取引価額

- C:課税時期におけるその定期借地権等の残存期間年数に応ずる基準年利率による複利年金現価率

- D:定期借地権等の設定期間年数に応ずる基準年利率による複利年金現価率

(A÷B)は、借地権設定時の定期借地権割合を示し、(C÷D)は、課税時期の定期借地権の残存割合を示します。

基準年利率、複利年金現価率は、年ごとに国税庁が公表しています。

(参考)国税庁ホームページ 財産評価関係 個別通達目次

実際に定期借地権の価額を評価するときは、国税庁の「定期借地権等の評価明細書」を利用することができます。

7-1.借地権者に帰属する経済的利益の総額とは

上記の算式の「A:定期借地権等の設定の時における借地権者に帰属する経済的利益の総額」は、次の金額の合計額です(財産評価基本通達27-3)。

- 権利金等の金額

- 保証金等の運用益の金額

- 差額地代の金額

7-1-1.権利金等の金額

定期借地権等の設定に際して、借地権者(借地人)から借地権設定者(地主)に対し、返還の必要がない金銭の支払いまたは財産の供与があった場合は、その金額を計上します。権利金、協力金、礼金など名目は問いません。

7-1-2.保証金等の運用益の金額

定期借地権等の設定に際して、借地権者から借地権設定者に対し、返還を必要とする金銭等の預託があって利率が一定未満の場合は、その運用益を計上します。

保証金、敷金など名目は問いません。また、利率が一定未満の場合とは、基準年利率未満であるか無利息の場合をいいます。

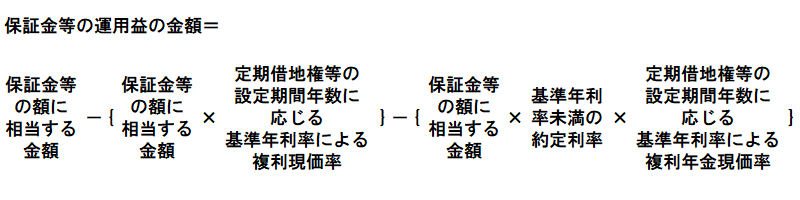

保証金等の運用益の金額は、次の算式で計算します。

- 保証金等の運用益の金額=A-(A×B)-(A×C×D)

- A:保証金等の額に相当する金額

- B:定期借地権等の設定期間年数に応じる基準年利率による複利現価率

- C:基準年利率未満の約定利率

- D:定期借地権等の設定期間年数に応じる基準年利率による複利年金現価率

基準年利率、複利現価率、複利年金現価率は、国税庁ホームページに掲載されている数値を利用します。

(参考)国税庁ホームページ 財産評価関係 個別通達目次

7-1-3.差額地代の金額

定期借地権等の設定に際して、実質的に贈与を受けたと認められる差額地代がある場合は、次の金額を計上します。

- 差額地代の金額×定期借地権等の設定期間年数に応じる基準年利率による複利年金現価率

基準年利率、複利年金現価率は、国税庁ホームページに掲載されている数値を利用します。

(参考)国税庁ホームページ 財産評価関係 個別通達目次

7-2.その宅地の通常の取引価額とは

上記の「B:定期借地権等の設定の時におけるその宅地の通常の取引価額」は、通常の取引価額を使用するほか、次の金額を使用することができます。

- 定期借地権等設定時の自用地としての価額÷0.8

8.定期借地権の目的となっている宅地の相続税評価

続いて、定期借地権の目的となっている宅地(定期借地権が設定されている宅地)の相続税評価について解説します。

定期借地権の目的となっている宅地の価額の評価方法には、「原則的な評価方法」と「例外的な評価方法」があり、定期借地権の種類に応じて次のとおり使い分けます。

| 定期借地権の種類 | 定期借地権の目的となっている宅地の評価方法 |

|---|---|

| 一般定期借地権 | 借地権割合が80%・90%の地域:原則的な評価方法 借地権割合が30%~70%の地域:例外的な評価方法 |

| 事業用定期借地権等 | 原則的な評価方法 |

| 建物譲渡特約付借地権 | 原則的な評価方法 |

8-1.原則的な評価方法

定期借地権の目的となっている宅地の価額は、原則として、次のいずれか少ない方の金額により評価します(財産評価基本通達25(2))。

- その宅地の自用地としての価額-定期借地権等の価額

- その宅地の自用地としての価額-その宅地の自用地としての価額×残存期間に応じた割合

「残存期間に応じた割合」とは、定期借地権等の残存期間に応じて次のとおり定められています。

| 定期借地権等の残存期間 | 残存期間に応じた割合 |

|---|---|

| 5年以下 | 5% |

| 5年超10年以下 | 10% |

| 10年超15年以下 | 15% |

| 15年超 | 20% |

8-2.一般定期借地権の目的となっている宅地の評価方法(例外的な評価方法)

一般定期借地権の目的となっている宅地で借地権割合が30%~70%の地域にあるものの価額は、課税上弊害がない限り、下記の例外的な評価方法で評価します。

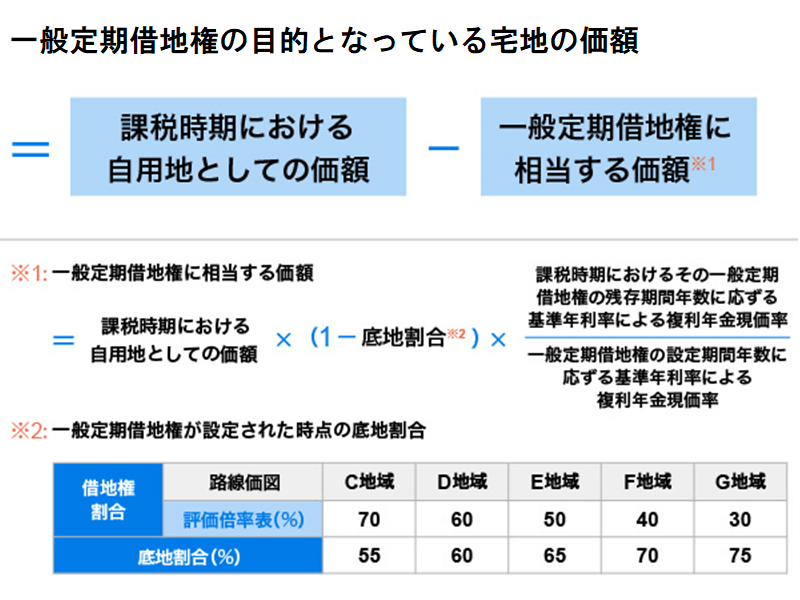

- 一般定期借地権の目的となっている宅地の価額=

課税時期における自用地としての価額-一般定期借地権に相当する価額

「一般定期借地権に相当する価額」は、下記の算式により求めます。「7.定期借地権の相続税評価」で解説した計算方法とは異なるため注意が必要です。

- 一般定期借地権に相当する価額=

課税時期における自用地としての価額×(1-底地割合)×A÷B

- A:課税時期におけるその一般定期借地権の残存期間年数に応ずる基準年利率による複利年金現価率

- B:一般定期借地権の設定期間年数に応ずる基準年利率による複利年金現価率

基準年利率、複利年金現価率は、国税庁ホームページに掲載されている数値を利用します。

(参考)国税庁ホームページ 財産評価関係 個別通達目次

8-2-1.「課税上弊害がある場合」は原則的な評価方法で評価

上記の例外的な評価方法は、課税上弊害がない場合に適用できます。課税上弊害がある場合は、原則的な評価方法で評価します。

なお、課税上弊害がある場合とは、次のような場合をさします。

- 一般定期借地権の借地権者と借地権設定者が、親族や同族法人等など特殊な関係にある場合

- 特殊な関係がなくても、税負担を回避するために一般定期借地権が設定されたと判断される場合

9.定期借地権の利用で相続税の節税効果も見込める

ここまで、定期借地権の種類ごとの概要と、定期借地権および定期借地権の目的となっている宅地のそれぞれの相続税評価について解説しました。

定期借地権を利用して土地を貸し出すと、土地の相続税評価額を引き下げることができるため、相続税対策として有効です。

ただし、定期借地権にはさまざまな種類があり、土地活用の計画に応じた種類を選ぶことが大切です。また、定期借地権付きの物件は資産価値が低く売買がしづらいといった点にも注意が必要です。

定期借地権を利用した相続税対策や定期借地権の評価でお困りの方は、相続税専門の税理士法人チェスターにご相談ください。

グループ内には、不動産会社である株式会社チェスターがあり、不動産にかかわるさまざまなご相談にお応えできます。

※この記事は専門家監修のもと慎重に執筆を行っておりますが、万が一記事内容に誤りがあり読者に損害が生じた場合でも当法人は一切責任を負いません。

なお、ご指摘がある場合にはお手数おかけ致しますが、「お問い合わせ→記事内容に関するお問い合わせ」よりお問合せ下さい。

但し、記事内容に関するご質問や問い合わせにはお答えできませんので予めご了承下さい。